Setmana del 12 al 19 de setembre del 2025

- L’INE revisa a l’alça el creixement del PIB d’Espanya del 2024 en 0,3 p. p. fins al 3,5%

- Un any després de l’informe Draghi toca fer balanç sobre el progrés en la implementació de les seves recomanacions

- La Fed va baixar els tipus d’interès en 25 p. b. al rang 4,00%-4,25%, després de nou mesos de pausa

- Economia espanyola

L’INE revisa a l’alça el creixement del PIB d’Espanya del 2024 en 0,3 p. p. fins al 3,5%

L’INE revisa a l’alça el creixement del PIB d’Espanya del 2024 en 0,3 p. p. fins al 3,5%. La institució ha publicat avui, dins del calendari habitual de revisions de les sèries de la comptabilitat nacional, la revisió de les sèries anuals dels anys 2022, 2023 i 2024. Segons la nova estimació, el PIB, en termes reals, va créixer 0,2 p. p. més el 2022, fins al 6,4%, 0,2 p. p. menys al 2023, fins al 2,5%, i 0,3 p. p. més al 2024, fins al 3,5%. D’aquesta manera, el PIB real el 2024 queda un 0,3% per sobre de la dada anterior i, en termes nominals, un 0,2% per sobre del nivell previ.

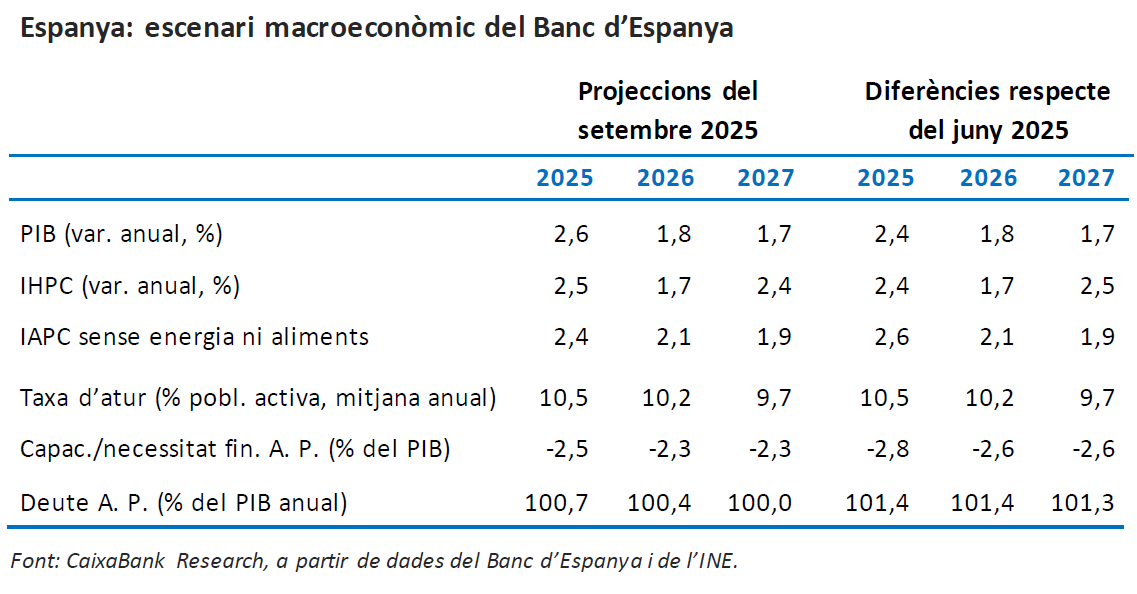

El Banc d’Espanya ha actualitzat el seu escenari macroeconòmic amb una lleugera millora en les previsions per a l’economia espanyola. La institució va elevar el creixement previst del PIB per al 2025 en 0,2 p. p., fins al 2,6%, impulsat principalment per la incorporació de les dades més recents, mentre que va mantenir les projeccions per al 2026 i el 2027 en l’1,8% i l’1,7%, respectivament. Quant a la inflació, a penes va introduir ajustos: va augmentar la previsió per al 2025 en 0,1 punts, situant-la en el 2,5%, va reduir la del 2027 en la mateixa magnitud fins al 2,4% i va deixar inalterada la del 2026 en l’1,7%. Pel costat de les finances públiques, va retallar en 0,3 p. p. la previsió del dèficit el 2025 fins al 2,5% del PIB i va revisar a la baixa la previsió de deute públic per al 2025, del 101,4% al 100,7% del PIB.

Es modera l’avanç dels costos laborals a Espanya. Segons l’enquesta trimestral de cost laboral, el cost laboral per hora efectiva, amb dades corregides per efectes de calendari i desestacionalitzades, va augmentar un 3,9% interanual en el 2T (4,1% anterior), mentre que el cost laboral per treballador va créixer un 3,3%, 3 dècimes menys que en el trimestre anterior i el menor ritme des del 2T 2021. D’altra banda, les vacants no cobertes al mercat laboral es van reduir amb intensitat (–3.146, la segona major caiguda de la sèrie en un 2T) fins a un total de 149.739: els serveis concentren el 88,5% d’aquestes vacants, sobretot sanitat, activitats administratives, comerç i, especialment, Administració pública. En termes relatius (vacants en proporció del total d’ocupats), les xifres a Espanya són molt inferiors a les de països del nostre entorn: la taxa de vacants que proporciona Eurostat es va situar en el 2T en el 0,8%, molt per sota del 2,2% de la zona de l’euro o del 2,5% de França i Alemanya.Última actualització: 20 març 2026 - 10:36El valor taxat de l’habitatge lliure a Espanya va augmentar un 3,0% intertrimestral en el 2T 2025, de tal manera que la seva taxa interanual es va situar en el 10,4% enfront del 9,0% anterior. L’acceleració és similar a l’observada en altres indicadors de preus de l’habitatge i reflecteix el persistent desequilibri entre oferta i demanda al mercat residencial espanyol. Per comunitats autònomes, Cantàbria, Madrid, Comunitat Valenciana, les Illes Balears i Astúries destaquen amb els majors increments de preus, amb taxes interanuals que oscil·len entre el 12,7% i el 13,8%. En contrast, les pressions sobre els preus són més moderades a Extremadura (2,4%), a Navarra (6,3%) i al País Basc (6,6%).

- Economia internacional

Un any després de l’informe Draghi toca fer balanç sobre el progrés en la implementació de les seves recomanacions

Europa avança, però necessita més integració, agilitat i ambició per sostenir la seva competitivitat global. A la conferència celebrada aquesta setmana per fer balanç dels avanços en la implementació del pla Draghi, la presidenta de la Comissió va destacar avanços en tecnologies estratègiques com la supercomputació, la transició energètica cap a la descarbonització, la diversificació de socis comercials i l’impuls en la despesa en defensa. No obstant això, Mario Draghi va advertir que no hi ha temps per a la complaença: el món no espera i la velocitat és clau. Entre les prioritats, va subratllar la necessitat d’eliminar barreres reguladores que frenen la innovació, harmonitzar normes per reduir costos i concentrar recursos en projectes de gran impacte. També va insistir a abaratir l’energia, millorar les interconnexions i accelerar l’electrificació del transport i la indústria. En matèria d’autonomia, va reclamar més coordinació en ajudes d’Estat, regles comunes en contractació i una revisió anticipada del marc de competència per guanyar escala en sectors estratègics com les tecnologies duals. Respecte a la governança del canvi, Draghi va tancar amb un missatge clar: la regulació és l’instrument més ràpid per actuar i, davant la falta d’una estructura federal, la cooperació reforçada entre països serà essencial. Segons l’estudi European Policy Innovation Center (EPIC), presentat al Parlament Europeu pel think tank s’haurien implementat completament fins avui un 11% del total de 383 recomanacions de l’informe (un 31% si s’inclouen les que registren un avanç parcial).

La confiança empresarial a Alemanya es manté feble. L’índex de confiança empresarial ZEW a penes es recupera al setembre de la notable caiguda patida el mes previ, amb un percentatge dels enquestats que anticipen millores en la situació econòmica que a penes puja 2 p. p., fins al 47,4%, mentre que els que esperen que la situació continuï igual baixen 1,6 punts, fins al 42,5%. Aquest comportament reflecteix l’elevada incertesa que encara persisteix sobre l’impacte dels aranzels dels EUA i sobre la magnitud i extensió de les «reformes de tardor» promeses pel Govern alemany. Per sectors, els que registren les millores més pronunciades són automòbils i química i farmacèutica, sectors que surten relativament «ben parats» en el nou esquema tarifari (se’ls aplicarà un 15%, inferior al que suportaran altres països), tot i que el percentatge d’empresaris que anticipa una major deterioració de la situació encara continua superant als que creuen que millorarà. D’altra banda, la producció industrial de la zona de l’euro va créixer al juliol un 0,3% intermensual, després del –0,6% anterior, però encara és massa aviat per apostar per un canvi de tendència en un sector que afronta importants reptes estructurals: la producció industrial està pràcticament al mateix nivell que es trobava abans de la pandèmia.

Última actualització: 14 novembre 2025 - 13:50Senyals de resiliència en l’economia estatunidenca. Les últimes dades de vendes al detall i producció industrial als EUA reforcen la visió del fet que l’economia manté el to positiu en el 3T. A l’agost, les vendes al detall van sorprendre amb un sòlid avanç del 0,6% intermensual, com al juliol (vs. +0,2% anticipat). El dinamisme va ser ampli entre sectors i va destacar el creixement de les vendes al detall per internet (+2,0%) i de roba i accessoris (+1,0%), mentre que restaurants i oci també van mostrar fortalesa. Aquestes dades suggereixen que, malgrat un mercat laboral amb senyals clars de refredament, el consum privat resisteix. Per part seva, la producció industrial va avançar un 0,1% intermensual, amb un millor acompliment del que s’esperava en manufactures (+0,2%) i senyals de recuperació en sectors com vehicles de motor (+2,6%). El balanç anual encara reflecteix un creixement modest (+0,9%), però les dades recents ofereixen un to més positiu. En conjunt, aquests indicadors han impulsat a l’alça els nowcasts de la Fed, que actualment projecten un creixement del PIB per al 3T en l’interval del 0,5%-0,8% trimestral.

L’economia xinesa perd impuls en el 3T. Les vendes al detall van créixer un 3,4% interanual a l’agost (vs. 3,7% al juliol, 5,4% en el 2T), a mesura que l’impuls generat pels incentius fiscals a la compra de béns de consum durador es va esgotant. A més, les dades disponibles mostren també un refredament en els serveis. Per part seva, la producció industrial es va desaccelerar, del 5,7% interanual al juliol al 5,2% a l’agost (6,2% en el 2T), mentre que la demanda externa es va moderant. Les dades d’inversió fixa en zones urbanes mostren un alentiment encara més ràpid i registren un creixement tan sols del 0,5% interanual del gener a l’agost, enfront de l’1,6% fins al juliol (3,5% en la primera meitat de l’any), un mínim històric. La feblesa de la inversió va ser generalitzada, a les manufactures, a les infraestructures i al sector immobiliari. Tot i que part de la desacceleració observada al llarg del 3T es deu a fenòmens meteorològics extrems, com a onades de calor i inundacions, el creixement del gegant asiàtic mostra senyals clars d’afebliment, la qual cosa podria obrir marge per a l’aprovació de noves mesures d’estímul per part de les autoritats xineses.

- Mercats financers

La Fed va baixar els tipus d’interès en 25 p. b. al rang 4,00%-4,25%, després de nou mesos de pausa

Aquest ajust reflecteix un canvi en el balanç de riscos entre els seus dos mandats. Segons el president de la Fed, Jerome Powell, els riscos a la baixa de l’ocupació han augmentat, mentre que els d’una inflació més alta i persistent, si bé encara presents, s’han reduït. En aquest sentit, Powell va remarcar que ja no pot descriure les condicions de l’ocupació com a «sòlides», sinó que el refredament és evident en les dades, i que, encara que en part és el resultat d’una moderació en l’oferta d’ocupació per polítiques migratòries, l’altra part sí que correspon a una menor demanda. Això porta a la Fed a desplaçar la seva atenció de la inflació cap a la necessitat de donar més suport al mercat laboral. També va reconèixer que, quant a la inflació, l’escenari base continua sent que els aranzels generin un repunt únic i temporal en els preus, amb la qual cosa els riscos a una inflació persistent han disminuït. La retallada va ser pràcticament unànime, excepte un membre que va advocar per un descens major (50 p. b.). De cara als pròxims passos, les projeccions del dot plot mostren un FOMC dividit, amb 7 dels 19 membres no veient més retallades enguany i 2 tan sols una més, que contrasten amb els altres 10, dels quals 9 anticipen dues retallades més i 1 només anticipa 100 p. b. (dues retallades de 50 p. b.) en les pròximes dues reunions. De cara al 2026, la dispersió és encara més elevada i el votant mitjà anticipa només una baixada. Aquesta dispersió és un reflex del complex panorama al qual s’enfronta la Fed, que la tensiona en dues direccions oposades. De manera que les pròximes decisions no són òbvies i, en aquest sentit, Powell va emfatitzar que la política monetària no està en un camí definit i les decisions es continuaran prenent reunió a reunió i segons les dades (vegeu la Nota Breve).

Setmana marcada per la decisió de la Fed i l’activitat d’altres bancs centrals. Els mercats financers han mostrat un comportament mixt en una setmana dominada per les decisions de política monetària, amb una especial atenció a la reunió de la Reserva Federal. Tal com esperava el mercat, la Fed va retallar els tipus d’interès en 25 p. b., fins a l’interval 4,00%-4,25%. Tot i que l’anunci inicial va provocar caigudes en les rendibilitats dels treasuries i pujades en borsa, el to més restrictiu de Powell (que va insistir que la política monetària no té una senda prefixada i que les decisions es continuaran prenent reunió a reunió), va portar a una correcció posterior, amb repunts en les rendibilitats dels bons sobirans i tancament pla en els principals índexs. Els principals índexs borsaris estatunidencs van tancar la setmana amb pujades, mentre que les rendibilitats dels treasuries van augmentar. A la zona de l’euro, les rendibilitats del deute sobirà també van pujar durant la setmana, mentre que les borses van mostrar un to mixt, amb caigudes en el DAX o en l’IBEX i alces en la borsa francesa o l’Eurostoxx 50. El dòlar es va afeblir inicialment enfront de l’euro, que va arribar a marcar màxims de quatre anys, encara que després va corregir fins a nivells per sota d’1,18. No sols la Fed ha tingut reunió de política monetària aquesta setmana, també el Banc del Japó, que va mantenir els tipus (en el 0,5%) i va acordar començar a desfer-se de la seva cartera d’ETF. El Banc d’Anglaterra va deixar el tipus de referència en el 4%, però va acordar retallar el ritme de reducció de tinences de gilts fins als 70.000 milions de lliures, enfront dels 100.000 que venia retallant des que va començar a reduir el seu balanç el 2022. I el Norges Bank va reduir els tipus en 25 p. b. fins al 4% (segona retallada del cicle iniciat al juny), però va adoptar un to més cautelós de cara al futur, i ara espera un tipus d’interès més alt del que es preveia al juny. En matèries primeres, el petroli va repuntar durant la setmana, esperonat a principi de la setmana pels atacs ucraïnesos a infraestructures petrolieres crítiques russes, però va corregir cap al final de la setmana per l’augment dels inventaris als EUA i va tancar al voltant dels 67,4 dòlars per barril. L’or va assolir nous màxims històrics, prop dels 3.700 dòlars per unça, impulsat per les expectatives de relaxació monetària als EUA, encara que també va corregir al final de la setmana.

Principals indicadors financers

18-9-25 12-9-25 Var. setmanal Acumulat 2025 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 2,03 2,00 3 -69 -143 EUA (Libor) 4,02 4,02 +0 -29 -73 Tipus 12 mesos Zona euro (Euribor) 2,16 2,17 -1 -30 -78 EUA (Libor) 3,60 3,58 +2 -58 -25 Tipus 2 anys Alemanya 2,01 2,02 -1 -7 -21 EUA 3,56 3,56 +0 -68 -2 Tipus 10 anys Alemanya 2,73 2,72 2 36 53 EUA 4,10 4,06 4 -47 39 Espanya 3,29 3,29 0 23 29 Portugal 3,13 3,13 0 28 36 Prima de risc (10 anys) Espanya 56 57 -2 -14 -24 Portugal 40 41 -2 -8 -18 Renda variable (percentatge) S&P 500 6.632 6.584 0,7% 12,8% 16,1% Euro Stoxx 50 5.457 5.391 1,2% 11,5% 10,4% IBEX 35 15.175 15.308 -0,9% 31,5% 28,8% PSI 20 7.726 7.748 -0,3% 21,2% 15,0% MSCI emergents 1.346 1.326 1,5% 25,1% 22,3% Divises (percentatge) EUR/USD dòlars per euro 1,179 1,173 0,5% 13,8% 5,6% EUR/GBP lliures per euro 0,870 0,865 0,5% 5,1% 3,5% USD/CNY yuans per dòlar 7,112 7,125 -0,2% -2,6% 0,7% USD/MXN peso per dòlar 18,360 18,439 -0,4% -11,8% -5,0% Matèries Primeres (percentatge) Índex global 103,4 103,8 -0,4% 4,7% 5,6% Brent a un mes $/barril 67,4 67,0 0,7% -9,6% -9,9% Gas n. a un mes €/MWh 33,0 32,7 0,9% -32,6% -0,4% Font: CaixaBank Research, a partir de dades de Bloomberg.

Dades previstes del 22 al 28 de setembre del 2025

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.