Semana del 15 al 22 de mayo de 2026

- La actividad residencial española se modera respecto a 2025

- El shock energético se traducirá en Europa en menor crecimiento y mayor inflación en un entorno de condiciones financieras más restrictivas

- El mercado interpreta positivamente el leve aumento del tráfico por Ormuz

- Spanish Economy

La actividad residencial española se modera respecto a 2025

Las compraventas de vivienda encadenaron en marzo el tercer retroceso consecutivo en su tasa interanual (–2,2%, tras el –0,5% de febrero), con lo que acumulan en lo que va de año una caída del 2,6%. En todo caso, por el momento no se aprecia un deterioro significativo de la demanda ni de sus fundamentales, sino más bien un efecto escalón tras los elevados niveles de actividad en 2025. De hecho, el volumen de operaciones en el 1T es el segundo más elevado desde 2007 en dicho periodo, solo superado por el dato del año pasado. Este ajuste de la demanda se produce con mayor intensidad en el segmento de vivienda nueva (–5,3% interanual en el 1T, frente al –1,8% en la usada), lo que está en consonancia con el reducido volumen de promoción actual. Por regiones, este comportamiento de la actividad residencial es bastante generalizado y, entre los grandes mercados residenciales, solo Cataluña registra un modesto incremento (1,1%).

Last actualization: 22 May 2026 - 11:24Por tercer mes consecutivo, se reduce el déficit comercial en marzo en España. El saldo comercial de marzo se situó en –4.372 millones de euros, lo que supone una mejora del 20,2% en términos interanuales. Esta corrección se explica por el dinamismo de las exportaciones, que crecieron un 5,1% interanual, impulsadas principalmente por los bienes de equipo y la alimentación. Por su parte, las importaciones registraron un avance más modesto, del 1,6% interanual, con una contribución destacada del sector del automóvil y de las manufacturas de consumo. De este modo, en el 1T el déficit comercial se redujo un 22,7% interanual, hasta los 11.677 millones de euros.

Last actualization: 26 June 2026 - 11:25El mercado laboral español mantiene un buen ritmo. En las últimas dos quincenas, hasta el 15 de mayo, la afiliación a la Seguridad Social crece con fuerza hasta situarse en 22,3 millones de trabajadores, 545.000 más que hace un año. En términos desestacionalizados, ha avanzado en unas 68.000 altas, un ritmo superior a las 46.000 de media mensual en enero-abril.

- International economy

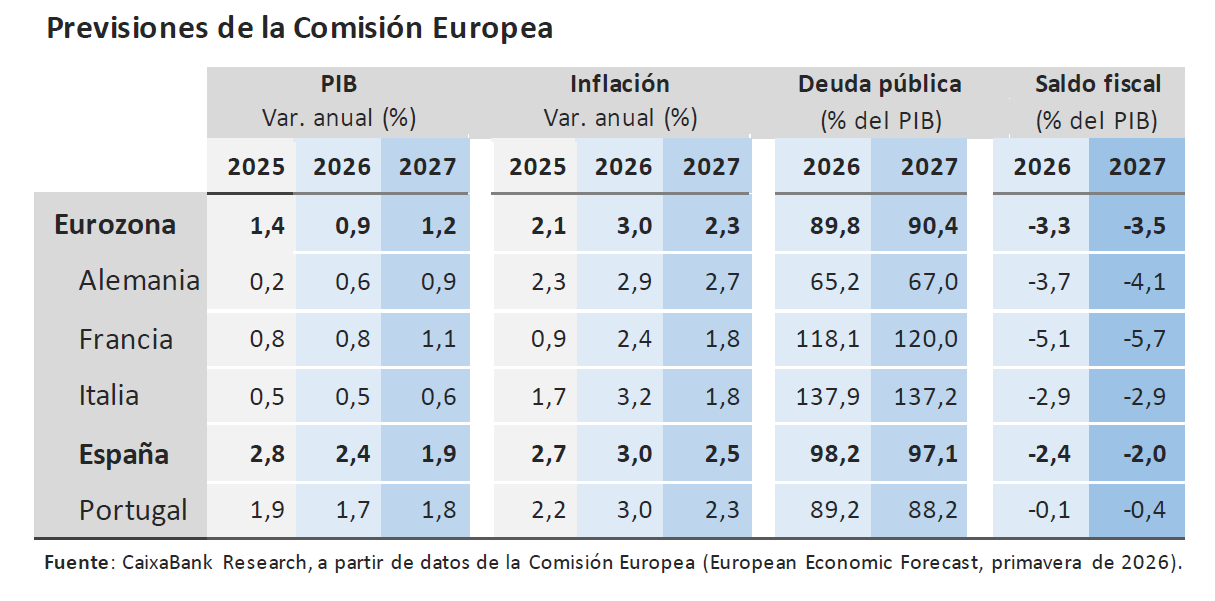

El shock energético se traducirá en Europa en menor crecimiento y mayor inflación en un entorno de condiciones financieras más restrictivas

De hecho, en su informe de primavera, la Comisión Europea reconoce que el nuevo shock energético global que ha provocado el conflicto en Oriente Próximo está deteriorando el escenario macro, debido al impacto negativo que tendrá sobre la renta real de las familias y los márgenes empresariales, en un contexto ya caracterizado por condiciones financieras restrictivas y menor margen en política fiscal. Esto se refleja en una revisión a la baja del crecimiento de 0,3 p. p., hasta el 0,9% en 2026, y de 0,2 p. p., hasta el 1,2%, para 2027. Paralelamente, las expectativas de inflación son sustancialmente más elevadas para 2026 (+1,1 p. p., hasta el 3,0%), pero no se disparan en 2027 (+0,3 p. p., hasta el 2,3%). Con todo, señala que, a diferencia de la crisis de 2022, Europa se encuentra en una mejor posición gracias a los esfuerzos para reducir la intensidad energética y aumentar la diversificación de suministros. Esto explica que, en su escenario central, presente una desaceleración en el crecimiento en 2026, aunque evitando la recesión, para luego acelerar en 2027, al tiempo que la inflación retoma una senda descendente desde comienzos de 2027 bastante gradual. Sin embargo, reconoce que la incertidumbre sigue siendo muy elevada y los riesgos se concentran claramente a la baja. Por ello, presenta un escenario adverso, en el que el crecimiento podría ser la mitad que el previsto en el escenario base (sobre todo en 2027), mientras que la inflación se mantendría más elevada por más tiempo, lo que obligaría a una política monetaria más restrictiva y que tardaría más tiempo en normalizarse.

La eurozona afronta un 2T bastante débil, con precios al alza. De hecho, el PMI de clima empresarial para la eurozona se consolida en mayo en la zona de recesión y cae a mínimos de 31 meses (–1,3 puntos, hasta 47,5, siendo 50 el umbral), arrastrado por la renovada debilidad del sector servicios (en mínimos desde diciembre de 2020) y la falta de impulso en manufacturas, que solo se sostiene por una mayor acumulación preventiva de inventarios, en un contexto de notable encarecimiento de los inputs y continuo aumento de los plazos de entrega de los proveedores. La caída en la actividad ha sido especialmente acusada en Francia, donde el PMI cae a mínimos en más de cinco años, mientras que en Alemania se comporta algo mejor, pero sin lograr superar el umbral de 50 debido a la fragilidad de su actividad industrial. Las dudas acerca de la evolución de la economía germana se confirman con el índice Ifo de opinión empresarial, que, en mayo, apenas logra recuperarse, tras dos meses cayendo: +0,4 puntos, hasta 84,9, siendo 100 el umbral que apunta a crecimientos cercanos a su media.

La economía de EE. UU. pierde empuje en el 2T a consecuencia de la guerra en Oriente Próximo. De hecho, el PMI de clima empresarial se mantuvo en mayo sin cambios en niveles compatibles con ritmos de crecimiento positivos, pero modestos (repite en 51,7, siendo 50 el valor de referencia), debido al notable enfriamiento del sector servicios, mientras que manufacturas sigue beneficiándose de una importante acumulación preventiva de inventarios. Mientras, el coste de los inputs y el de los precios finales marca máximos desde mediados/finales de 2022. Precisamente, estos riesgos para la inflación marcaron la reunión de la Fed de abril, como revelan sus actas. La Fed considera que el ritmo de actividad sigue siendo sólido, pero reconoce que los riesgos sobre la inflación están claramente al alza por el encarecimiento de la energía. En este contexto, cada vez más miembros contemplan la posibilidad de retomar las subidas de tipos si la inflación no converge, lo que refuerza la percepción de una política monetaria más incierta y dependiente de los datos en esta nueva etapa bajo el liderazgo de Kevin Warsh al frente de la institución.

Last actualization: 26 June 2026 - 11:25La economía de Japón registra un buen inicio de año mientras crecen las presiones inflacionistas. El PIB de Japón creció en el 1T 2026 un 0,5% intertrimestral (vs. el 0,2% anterior), gracias al repunte de las exportaciones (+1,7 vs. 0,2% anterior) y al buen tono mostrado por el consumo privado y por la inversión (+ 0,3% intertrimestral, en ambos casos). Sin embargo, los datos de actividad de mayo apuntan a una ligera ralentización en el 2T 2026, como señala el deterioro del índice de clima empresarial PMI: en mayo, cayó 1,1 puntos, hasta 51,1, niveles compatibles con ritmos de crecimiento positivos pero modestos (umbral en 50). Mientras tanto, el tope introducido por el Gobierno nipón sobre carburantes y combustibles está permitiendo que la inflación, de momento, se contenga: en abril, la general cayó 0,4 p. p., hasta el 1,4%. Sin embargo, los riesgos para la inflación se concentran claramente al alza, como refleja el hecho que los componentes de precios del PMI, tanto de insumos como de precios finales, alcancen en mayo niveles cercanos a los registrados en 2022, tras la invasión rusa de Ucrania. Estos mayores riesgos sobre la inflación, con una economía todavía creciendo, aumentan la presión sobre el Banco de Japón para subir los tipos de interés en las próximas reuniones.

Tras un buen 1T, la economía china muestra señales de enfriamiento. Los datos de actividad de abril muestran una desaceleración generalizada de la actividad. En concreto, la producción industrial creció un 4,1% interanual en abril (vs. 6,1% en el conjunto del 1T), mientras que las ventas minoristas se mantuvieron prácticamente estancadas (+0,2% en abril, mínimo desde la pandemia). Por su parte, la inversión fija en zonas urbanas cayó en el acumulado del año hasta abril un 8,0% (vs. +1,7% hasta marzo, en términos nominales), lo que refleja un profundo deterioro en abril. En positivo, los servicios siguen creciendo a buen ritmo en abril (repiten un 4,3% interanual), tendencia que podría mantenerse, tal y como apunta la mejora continuada que viene mostrando la confianza de los consumidores.

- Financial markets

El mercado interpreta positivamente el leve aumento del tráfico por Ormuz

El avance en las conversaciones entre EE. UU. e Irán (pese a que sigue habiendo mensajes contradictorios) y la muy paulatina mejoría del tráfico de buques a través del estrecho de Ormuz propició una caída en los precios del crudo, así como de las expectativas de inflación cotizada –en particular a corto plazo– en Europa y EE. UU. Esto también dio cierto respiro a la rentabilidad de la deuda soberana, que cierra la semana con bajadas a lo largo de la curva a ambos lados del Atlántico, con mayor intensidad en Europa (en particular en el Reino Unido) por la reducción de las primas de riesgo en las economías periféricas de la eurozona. Con todo, las actas de la Fed reforzaron la idea de un FOMC más dividido y con sesgo más restrictivo si la inflación no cede, lo que ayudó a contener la relajación en los tramos cortos de la curva de treasuries. En la eurozona, por su parte, los inversores aún descuentan con total seguridad una subida de tipos del BCE en su reunión de junio. En renta variable, los índices europeos lideraron las subidas, mientras que los estadounidenses registraron menores avances. En divisas, el dólar permaneció prácticamente plano frente al euro y en su tipo efectivo nominal. Por último, en materias primas destacó la caída del barril de Brent y un descenso más contenido de la referencia europea de gas natural, mientras que el oro se mantuvo prácticamente estable, reflejando un persistente riesgo de cola geopolítico.

Principales indicadores financieros

21-5-26 15-5-26 Var. semanal Acumulado 2026 Var. interanual Tipos Tipos 3 meses Eurozona (Euribor) 2,20 2,23 -4 p. b. 17 p. b. 15 p. b. EE. UU. (SOFR) 3,64 3,64 +0 p. b. -1 p. b. -69 p. b. Tipos 12 meses Eurozona (Euribor) 2,83 2,82 +1 p. b. 59 p. b. 72 p. b. EE. UU. (SOFR) 3,86 3,79 +7 p. b. 44 p. b. -22 p. b. Tipos 2 años Alemania 2,69 2,74 -5 p. b. 57 p. b. 86 p. b. EE. UU. 4,08 4,07 +1 p. b. 61 p. b. 9 p. b. Tipos 10 años Alemania 3,10 3,17 -7 p. b. 25 p. b. 46 p. b. EE. UU. 4,57 4,59 -2 p. b. 40 p. b. 4 p. b. España 3,53 3,60 -7 p. b. 24 p. b. 27 p. b. Portugal 3,48 3,55 -7 p. b. 33 p. b. 34 p. b. Prima de riesgo (10 años) España 43 44 -1 p. b. 0 p. b. -19 p. b. Portugal 38 38 0 p. b. 8 p. b. -12 p. b. Renta variable S&P 500 7.446 7.409 0,5% 8,8% 27,5% Euro Stoxx 50 5.960 5.828 2,3% 2,9% 9,9% IBEX 35 17.975 17.623 2,0% 3,6% 25,9% PSI 20 9.228 9.033 2,2% 11,7% 25,1% MSCI emergentes 1.676 1.668 0,4% 19,3% 43,8% Divisas EUR/USD (dólares por euro) 1,162 1,163 -0,1% -1,1% 3,0% EUR/GBP (libras por euro) 0,865 0,872 -0,9% -0,8% 2,9% USD/CNY (yuanes por dólar) 6,801 6,813 -0,2% -2,7% -5,6% USD/MXN (pesos por dólar) 17,306 17,339 -0,2% -3,9% -10,4% Materias Primas Índice global 138,9 140,9 -1,4% 26,6% 36,3% Brent a un mes 102,6 $/barril 109,3 $/barril -6,1% 68,6% 59,2% Gas n. a un mes 49,4 €/MWh 50,2 €/MWh -1,5% 75,4% 35,9% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

Datos previstos del 25 al 31 de mayo de 2026

Fecha País Indicador Periodo Previsión Último dato 25 España Índice de producción del sector servicios Marzo - - España Créditos, depósitos y morosidad Marzo - - 26 EE. UU. Confianza del consumidor Mayo 91,5 92,8 EE. UU. Case-shiller (interanual) 1T 1,0% 0,9% 28 España Ventas minoristas (interanual) Abril - 4,1% España Precios vivienda del M. de Fomento 1T - - Eurozona Índice de sentimiento económico Mayo 92,3 93,0 29 España Avance del IPC (interanual) Mayo - 3,2% España Balanza de pagos Marzo - - Alemania Avance del IPC (interanual) Mayo 2,9% 2,9% Francia Avance del IPC (interanual) Mayo 2,4% 2,2% Italia Avance del IPC (interanual) Mayo - 2,8% Brasil PIB (interanual) 1T - 1,8% 31 China PMI manufacturas Mayo - 50,1 Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.