Setmana del 15 al 22 de maig del 2026

- L’activitat residencial espanyola es modera respecte al 2025

- El xoc energètic es traduirà a Europa en menor creixement i major inflació en un entorn de condicions financeres més restrictives

- El mercat interpreta positivament el lleu augment del trànsit per Ormuz

- Economia espanyola

L’activitat residencial espanyola es modera respecte al 2025

Les compravendes d’habitatge van encadenar al març el tercer retrocés consecutiu en la seva taxa interanual (–2,2%, després del –0,5% del febrer), amb el qual acumulen en el que portem d’any una caiguda del 2,6%. En tot cas, de moment no s’aprecia una deterioració significativa de la demanda ni dels seus fonamentals, sinó més aviat un efecte graó després dels elevats nivells d’activitat el 2025. De fet, el volum d’operacions en el 1T és el segon més elevat des del 2007 en aquest període, només superat per la dada de l’any passat. Aquest ajust de la demanda es produeix amb major intensitat al segment d’habitatge nou (–5,3% interanual en el 1T, enfront del –1,8% en l’usat), la qual cosa està en línia amb el reduït volum de promoció actual. Per regions, aquest comportament de l’activitat residencial és bastant generalitzat i, entre els grans mercats residencials, només Catalunya registra un increment modest (1,1%).

Última actualització: 22 maig 2026 - 11:25Per tercer mes consecutiu, es redueix el dèficit comercial al març a Espanya. El saldo comercial del març es va situar en –4.372 milions d’euros, la qual cosa suposa una millora del 20,2% en termes interanuals. Aquesta correcció s’explica pel dinamisme de les exportacions, que van créixer un 5,1% interanual, impulsades principalment pels béns d’equipament i l’alimentació. Per part seva, les importacions van registrar un avanç més modest, de l’1,6% interanual, amb una contribució destacada del sector de l’automòbil i de les manufactures de consum. D’aquesta manera, en el 1T el dèficit comercial es va reduir un 22,7% interanual, fins als 11.677 milions d’euros.

Última actualització: 26 juny 2026 - 11:25El mercat laboral espanyol manté un bon ritme. En les últimes dues quinzenes, fins al 15 de maig, l’afiliació a la Seguretat Social creix amb força fins a situar-se en 22,3 milions de treballadors, 545.000 més que fa un any. En termes desestacionalitzats, ha avançat en unes 68.000 altes, un ritme superior a les 46.000 de mitjana mensual al gener-abril.

- Economia internacional

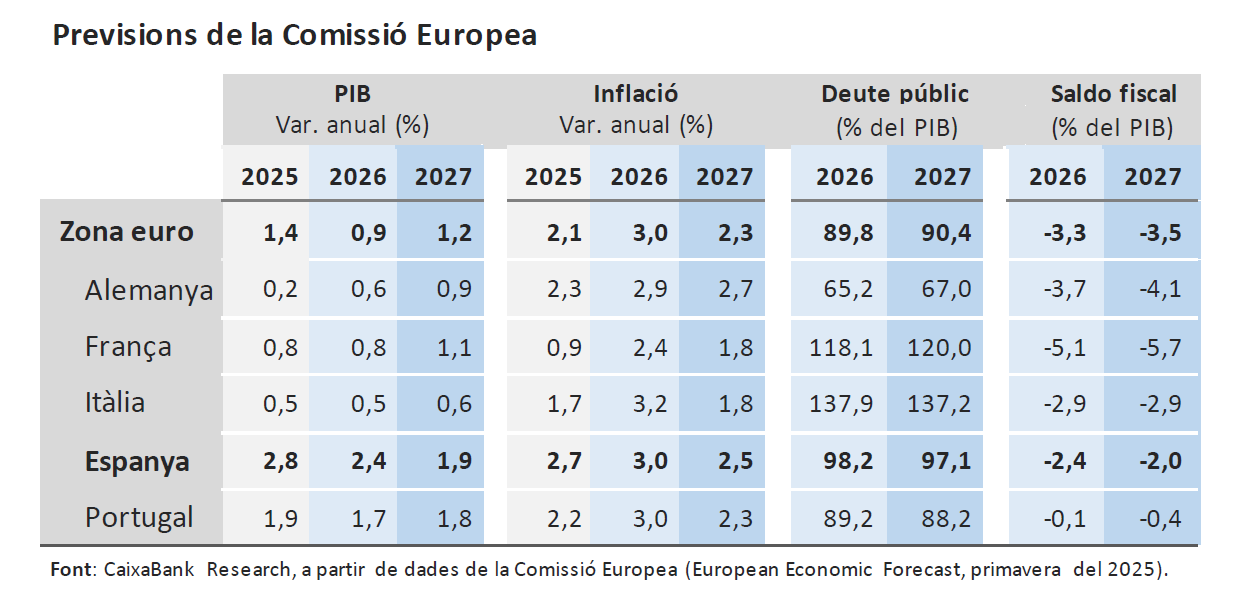

El xoc energètic es traduirà a Europa en menor creixement i major inflació en un entorn de condicions financeres més restrictives

De fet, en el seu informe de primavera, la Comissió Europea reconeix que el nou xoc energètic global que ha provocat el conflicte al Pròxim Orient està deteriorant l’escenari macro, a causa de l’impacte negatiu que tindrà sobre la renda real de les famílies i els marges empresarials, en un context ja caracteritzat per les condicions financeres restrictives i el menor marge en política fiscal. Això es reflecteix en una revisió a la baixa del creixement de 0,3 p. p., fins al 0,9% el 2026, i de 0,2 p. p., fins a l’1,2%, per al 2027. Paral·lelament, les expectatives d’inflació són substancialment més elevades per al 2026 (+1,1 p. p., fins al 3,0%), però no es disparen el 2027 (+0,3 p. p., fins al 2,3%). Amb tot, assenyala que, a diferència de la crisi del 2022, Europa es troba en una millor posició gràcies als esforços per reduir la intensitat energètica i augmentar la diversificació de subministraments. Això explica que, en el seu escenari central, presenti una desacceleració en el creixement el 2026, tot i que evitant la recessió, per, després, accelerar el 2027, al mateix temps que la inflació reprèn una senda descendent força gradual des de començaments del 2027. No obstant això, reconeix que la incertesa continua sent molt elevada i els riscos es concentren clarament a la baixa. Per això, presenta un escenari advers, en què el creixement podria ser la meitat que el que es preveia en l’escenari base (sobretot el 2027), mentre que la inflació es mantindria més elevada durant més temps, la qual cosa obligaria a una política monetària més restrictiva i que trigaria més temps a normalitzar-se.

La zona de l’euro afronta un 2T bastant feble, amb preus a l’alça. De fet, el PMI de clima empresarial per a la zona de l’euro es consolida al maig en la zona de recessió i cau a mínims de 31 mesos (–1,3 punts, fins a 47,5, essent 50 el llindar), arrossegat per la renovada feblesa del sector serveis (en mínims des del desembre del 2020) i la falta d’impuls en manufactures, que només se sosté per una major acumulació preventiva d’inventaris, en un context de notable encariment dels inputs i continu augment dels terminis de lliurament dels proveïdors. La caiguda en l’activitat ha estat especialment acusada a França, on el PMI cau a mínims en més de cinc anys, mentre que a Alemanya es comporta una mica millor, però sense aconseguir superar el llindar de 50 a causa de la fragilitat de la seva activitat industrial. Els dubtes sobre l’evolució de l’economia germànica es confirmen amb l’índex Ifo d’opinió empresarial, que, al maig, amb prou feines aconsegueix recuperar-se, després de dos mesos caient: +0,4 punts, fins a 84,9, sent 100 el llindar que apunta a creixements pròxims a la seva mitjana.

L’economia dels EUA perd embranzida en el 2T a conseqüència de la guerra al Pròxim Orient. De fet, el PMI de clima empresarial es va mantenir al maig sense canvis en nivells compatibles amb ritmes de creixement positius, però modestos (repeteix en 51,7, sent 50 el valor de referència), a causa del notable refredament del sector serveis, mentre que manufactures continua beneficiant-se d’una important acumulació preventiva d’inventaris. Mentrestant, el cost dels inputs i el dels preus finals marca màxims des de mitjan/finals del 2022. Precisament, aquests riscos per a la inflació van marcar la reunió de la Fed de l’abril, com revelen les seves actes. La Fed considera que el ritme d’activitat continua sent sòlid, però reconeix que els riscos sobre la inflació es troben clarament a l’alça per l’encariment de l’energia. En aquest context, cada vegada més membres contemplen la possibilitat de reprendre les pujades de tipus si la inflació no convergeix, la qual cosa reforça la percepció d’una política monetària més incerta i dependent de les dades en aquesta nova etapa sota el lideratge de Kevin Warsh al capdavant de la institució.

Última actualització: 26 juny 2026 - 11:25L’economia del Japó registra un bon inici d’any mentre creixen les pressions inflacionistes. El PIB del Japó va créixer en el 1T 2026 un 0,5% intertrimestral (vs. el 0,2% anterior), gràcies al repunt de les exportacions (+1,7 vs. 0,2% anterior) i al bon to mostrat pel consum privat i per la inversió (+0,3% intertrimestral, en tots dos casos). No obstant això, les dades d’activitat del maig apunten a un lleuger alentiment en el 2T 2026, com assenyala la deterioració de l’índex de clima empresarial PMI: al maig, va caure 1,1 punts, fins a 51,1, nivells compatibles amb ritmes de creixement positius però modestos (llindar en 50). Mentrestant, el topall introduït pel Govern nipó sobre carburants i combustibles està permetent que la inflació, de moment, es contingui: a l’abril, la general va caure 0,4 p. p., fins a l’1,4%. No obstant això, els riscos per a la inflació es concentren clarament a l’alça, com reflecteix el fet que els components de preus del PMI, tant d’inputs com de preus finals, assoleixin al maig nivells pròxims als registrats el 2022, després de la invasió russa d’Ucraïna. Aquests majors riscos sobre la inflació, amb una economia encara creixent, augmenten la pressió sobre el Banc del Japó per pujar els tipus d’interès en les pròximes reunions.

Després d’un bon 1T, l’economia xinesa mostra senyals de refredament. Les dades d’activitat de l’abril mostren una desacceleració generalitzada de l’activitat. En concret, la producció industrial va créixer un 4,1% interanual a l’abril (vs. 6,1% en el conjunt del 1T), mentre que les vendes al detall es van mantenir pràcticament estancades (+0,2% a l’abril, mínim des de la pandèmia). Per part seva, la inversió fixa en zones urbanes va caure en l’acumulat de l’any fins a l’abril un 8,0% (vs. +1,7% fins al març, en termes nominals), la qual cosa reflecteix una profunda deterioració a l’abril. En positiu, els serveis continuen creixent a bon ritme a l’abril (repeteixen un 4,3% interanual), tendència que podria mantenir-se, tal com apunta la millora continuada que està mostrant la confiança dels consumidors.

- Mercats financers

El mercat interpreta positivament el lleu augment del trànsit per Ormuz

L’avanç en les converses entre els EUA i l’Iran (malgrat que continua havent-hi missatges contradictoris) i la molt gradual millora del trànsit de vaixells a través de l’estret d’Ormuz va propiciar una caiguda en els preus del cru, així com de les expectatives de la inflació cotitzada –en particular a curt termini– a Europa i els EUA. Això també va donar un cert respir a la rendibilitat del deute sobirà, que tanca la setmana amb baixades al llarg de la corba a banda i banda de l’Atlàntic, amb més intensitat a Europa (en particular al Regne Unit) per la reducció de les primes de risc en les economies perifèriques de la zona de l’euro. Amb tot, les actes de la Fed van reforçar la idea d’un FOMC més dividit i amb un biaix més restrictiu si la inflació no cedeix, la qual cosa va ajudar a contenir la relaxació en els trams curts de la corba de treasuries. A la zona de l’euro, per part seva, els inversors encara descompten amb total seguretat una pujada de tipus del BCE en la seva reunió del juny. En renda variable, els índexs europeus van liderar les pujades, mentre que els nord-americans van registrar avanços menors. En divises, el dòlar va romandre pràcticament pla enfront de l’euro i en el seu tipus efectiu nominal. Finalment, en matèries primeres va destacar la caiguda del barril de Brent i un descens més contingut de la referència europea de gas natural, mentre que l’or es va mantenir pràcticament estable, la qual cosa reflecteix un persistent risc de cua geopolític.

Principals indicadors financers

21-5-26 15-5-26 Var. setmanal Acumulat 2026 Var. interanual Tipus Tipus 3 mesos Zona euro (Euribor) 2,20 2,23 -4 p. b. 17 p. b. 15 p. b. EUA (Libor) 3,64 3,64 +0 p. b. -1 p. b. -69 p. b. Tipus 12 mesos Zona euro (Euribor) 2,83 2,82 +1 p. b. 59 p. b. 72 p. b. EUA (Libor) 3,86 3,79 +7 p. b. 44 p. b. -22 p. b. Tipus 2 anys Alemanya 2,69 2,74 -5 p. b. 57 p. b. 86 p. b. EUA 4,08 4,07 +1 p. b. 61 p. b. 9 p. b. Tipus 10 anys Alemanya 3,10 3,17 -7 p. b. 25 p. b. 46 p. b. EUA 4,57 4,59 -2 p. b. 40 p. b. 4 p. b. Espanya 3,53 3,60 -7 p. b. 24 p. b. 27 p. b. Portugal 3,48 3,55 -7 p. b. 33 p. b. 34 p. b. Prima de risc (10 anys) Espanya 43 44 -1 p. b. 0 p. b. -19 p. b. Portugal 38 38 0 p. b. 8 p. b. -12 p. b. Renda variable S&P 500 7.446 7.409 0,5% 8,8% 27,5% Euro Stoxx 50 5.960 5.828 2,3% 2,9% 9,9% IBEX 35 17.975 17.623 2,0% 3,6% 25,9% PSI 20 9.228 9.033 2,2% 11,7% 25,1% MSCI emergents 1.676 1.668 0,4% 19,3% 43,8% Divises EUR/USD (dòlars per euro) 1,162 1,163 -0,1% -1,1% 3,0% EUR/GBP (lliures per euro) 0,865 0,872 -0,9% -0,8% 2,9% USD/CNY (yuans per dòlar) 6,801 6,813 -0,2% -2,7% -5,6% USD/MXN (peso per dòlar) 17,306 17,339 -0,2% -3,9% -10,4% Matèries Primeres Índex global 138,9 140,9 -1,4% 26,6% 36,3% Brent a un mes 102,6 $/barril 109,3 $/barril -6,1% 68,6% 59,2% Gas n. a un mes 49,4 €/MWh 50,2 €/MWh -1,5% 75,4% 35,9% Font: CaixaBank Research, a partir de dades de Bloomberg.

Dades previstes del 25 al 31 de maig del 2026

Data País Indicador Període Previsió Última dada 25 Espanya Índex de producció del sector serveis Març - - Espanya Crèdits, dipòsits i morositat Març - - 26 EUA Confiança del consumidor Maig 91,5 92,8 EUA Case-shiller (interanual) 1T 1,0% 0,9% 28 Espanya Vendes al detall (interanual) Abril - 4,1% Espanya Preus habitatge del M. de Foment 1T - - Zona euro Índex de sentiment econòmic Maig 92,3 93,0 29 Espanya Avanç de l'IPC (interanual) Maig - 3,2% Espanya Balança de pagaments Març - - Alemanya Avanç de l'IPC (interanual) Maig 2,9% 2,9% França Avanç de l'IPC (interanual) Maig 2,4% 2,2% Itàlia Avanç de l'IPC (interanual) Maig - 2,8% Brasil PIB (interanual) 1T - 1,8% 31 Xina PMI manufactures Maig - 50,1 Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.