Semana del 24 al 30 de enero de 2022

- El PIB español creció un 5,0% en 2021, después de mostrar un buen tono en el tramo final del año

- El sentimiento del consumidor portugués mejoró a principios de año, pero no así el de las empresas

- El FMI prevé una mayor moderación del crecimiento mundial

- La Fed prepara el terreno para iniciar el ciclo de subidas de tipos en marzo

- Spanish Economy

El PIB español creció un 5,0% en 2021, después de mostrar un buen tono en el tramo final del año

La actividad económica creció un 2,0% intertrimestral en el 4T 2021, un registro inferior al del trimestre anterior (2,6%), pero superior al previsto por CaixaBank Research (1,4%). En términos interanuales el avance fue del 5,2% y en relación con el nivel prepandemia (4T 2019) el PIB todavía se situaba un 4,0% por debajo de este. Con el dato del cierre de 2021, el PIB creció un 5,0% en el cómputo anual de 2021, tras una caída cercana al 11% en 2020. Por componentes de demanda, el fuerte avance intertrimestral del PIB se explica por el crecimiento de la inversión y de las exportaciones. En concreto, la inversión avanzó un 4,9% intertrimestral, impulsada, sobre todo, por la inversión en equipo. También destacó la contribución positiva de la variación de existencias, que puede estar reflejando la preferencia de las empresas de acumular stocks de inventarios para hacer frente a las dificultades en las cadenas de suministros. A su vez, las exportaciones crecieron un notable 6,5%, gracias al fortísimo avance de las exportaciones de servicios (33%), que ya se emplazaban tan solo un 5,1% por debajo del nivel del 4T 2019, cuando tan solo hace dos trimestres estaban un 42,8% por debajo del nivel de referencia precrisis. Sin duda, la recuperación del sector turístico está muy ligada al buen comportamiento de este componente. En contraposición, el consumo privado decepcionó, con una caída del 1,2% intertrimestral, lastrado por el contexto epidemiológico y la elevada inflación (véase la Nota Breve).

Last actualization: 02 November 2021 - 11:06Muy buen balance del mercado laboral español en 2021 tras el fuerte deterioro sufrido el año anterior. Según la EPA, el empleo cerró 2021 con un aumento de 841.000 personas, los parados cayeron en 616.000 y la tasa de paro bajó al 13,3% (16,1% finales 2020). Esta intensa recuperación ha permitido superar las cifras de antes de la pandemia: hay 218.000 ocupados más y 88.000 parados menos que en el 4T 2019. Por su parte, los resultados del 4T 2021 muestran una leve desaceleración en el último tramo del año, tanto de los ocupados como, especialmente, de las horas trabajadas: en términos desestacionalizados el empleo moderó el avance trimestral al 1,2%, desde el 1,3% del 3T 2021; y las horas trabajadas crecieron a un ritmo interanual del 2,5%, frente al 5,1% del trimestre anterior (véase la Nota Breve).

Last actualization: 02 May 2022 - 17:01 - Portuguese economy

El sentimiento del consumidor portugués mejoró a principios de año, pero no así el de las empresas

El indicador de sentimiento del consumidor se recuperó hasta los –17,7 puntos en enero (–19,2 en diciembre), beneficiándose de una valoración más positiva de la situación económica del país, de la situación financiera de las familias y de la expectativa de realizar compras importantes en los próximos 12 meses. Por el contrario, el indicador de clima económico se redujo ligeramente en enero, como consecuencia de un deterioro del sentimiento en la industria manufacturera y de servicios, y a pesar de la mejora en el sector de la construcción y del comercio. En la misma línea, el índice de sentimiento de la industria también disminuyó en el primer mes del año, debido a unas peores expectativas de producción en los próximos tres meses.

- International economy

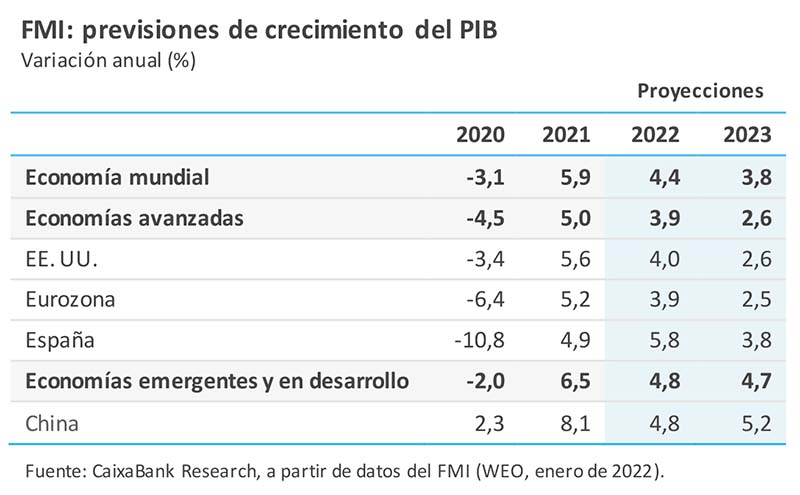

El FMI prevé una mayor moderación del crecimiento mundial

Tras un avance económico previsto del 5,9% en 2021, el Fondo rebajó las perspectivas del PIB mundial para 2022 al 4,4% (–0,5 p. p. respecto a las previsiones de octubre) y elevó ligeramente las de 2023 al 3,8% (+0,2 p. p.). Los argumentos que respaldan la revisión de sus proyecciones para este año son la persistencia de las tensiones inflacionistas, los problemas en las cadenas de suministro y la prolongación de la pandemia. Por países, los ajustes a la baja han sido especialmente importantes en EE. UU. (hasta el 4,0% en 2022, –1,2 p. p. respecto a octubre) y en China (4,8% en 2022, –0,8 p. p.). Para la eurozona, la revisión ha sido algo menor, –0,4 p. p. hasta el 3,8% este año, a pesar de la considerable rebaja de la economía alemana, afectada por las restricciones a la movilidad y los shocks de oferta. La rebaja también ha sido destacable en el caso de España, aunque seguirá siendo la economía que más crezca de la eurozona (+5,8%, –0,6 p. p).

El PIB estadounidense creció un 5,7% en 2021, tras un avance considerable en el tramo final del año. En el 4T 2021, el PIB creció un 1,7% intertrimestral (5,5% interanual), superior tanto al registro del 3T (0,6%) como a lo esperado por el consenso de analistas (1,3%). En el cómputo anual de 2021, el PIB creció un 5,7%, tras una caída del 3,4% en 2020. A pesar del repunte del 4T, el dato trimestral del PIB esconde un patrón de «más a menos» durante el último tramo del año, a medida que la actividad se veía afectada por el deterioro de la curva de contagios de COVID-19, la persistencia en las presiones inflacionistas y la escasez de mano de obra y de suministros (véase la Nota Breve). Además, se trata de un patrón que parece haberse acentuado a inicios de este año. Así, por ejemplo, el PMI compuesto adelantado para el mes de enero descendió hasta los 50,8 puntos (57,0 en diciembre) ante la extensión de la nueva ola de COVID-19. El registro se situó solo ligeramente por encima del límite de los 50 puntos y fue el más bajo de los últimos 18 meses. Tanto el índice del sector manufacturero como el de servicios cayó en el mes, aunque el deterioro fue mayor en este último caso. En este contexto, la Fed parece decidida a iniciar el ciclo de subidas de tipos oficiales este próximo mes de marzo (véase la noticia en la sección de Mercados financieros).

Last actualization: 28 April 2023 - 15:20Francia creció con fuerza en el 4T 2021 y se consolida como el motor de la eurozona. El PIB galo aumentó un 0,7% intertrimestral (0,5% estimado), tras el 3,1% del 3T, y superando ya en un 0,9% su nivel prepandemia. En el cómputo anual de 2021 el PIB creció un notable 7,0%, tras la caída del 8,0% en 2020. Por su parte, el PIB alemán se contrajo un 0,7% intertrimestral en el 4T 2021, por encima de lo esperado por el consenso de analistas y tras crecer un 1,7% en el 3T. Así pues, el PIB alemán todavía se situaba un 1,2% por debajo de su nivel precrisis a finales del pasado año. En el cómputo anual de 2021 la economía alemana creció un modesto 2,8%, tras la caída del 4,9% en 2020. Como viene siendo habitual, las perspectivas para los próximos meses están sujetas a un elevado grado de incertidumbre. Ello se refleja en el dispar comportamiento de las principales encuestas de opinión de enero. Así, por ejemplo, el indicador de sentimiento empresarial Ifo alemán subió tras seis meses de caídas (95,7 vs. 94,8), mientras que el PMI compuesto aumentó en Alemania (54,3 vs. 49,9) pero cayó en Francia (52,7 vs. 55,8) y en la eurozona (52,4 vs. 53,3); y el índice de sentimiento de la Comisión Europea subió en Alemania (112,3 vs. 111,5) y retrocedió en Francia (110,9 vs. 113,7), Italia (110,6 vs. 116,7) y en el conjunto de la eurozona (112,7 vs. 113,8). En balance, se puede anticipar un inicio de año de crecimientos modestos en la región, con Alemania retornando a tasas de avance positivas.

- Financial markets

La Fed prepara el terreno para iniciar el ciclo de subidas de tipos en marzo

En su reunión de la semana pasada, la Reserva Federal mantuvo el tipo de interés de referencia objetivo en el intervalo 0,00%-0,25%, pero dejó muy claro que, en ausencia de sorpresas, en marzo realizará la primera subida de tipos. La mayoría de los miembros del FOMC creen que la situación en ambos objetivos del mandato (estabilidad de precios y pleno empleo) justifican una retirada de la política monetaria ultraacomodaticia e iniciar pronto un ciclo de subidas de tipos. Así, no solamente la Fed iniciará las subidas de tipos, sino que a principios de marzo ya se habrá finalizado el proceso de tapering (cese de las compras netas de activos). Asimismo, en esa próxima reunión es posible que se ofrezcan más indicaciones sobre cómo y cuándo será la reducción del balance de la Fed, tema sobre el cual se empezó a discutir en esta reunión (véase la Nota Breve). El BCE, por su parte, se reunirá esta semana y no prevemos cambios en sus herramientas de política monetaria. Sin embargo, es probable que Christine Lagarde ofrezca un tono más positivo sobre el crecimiento económico y algo más preocupante sobre la inflación (habida cuenta de las tensiones geopolíticas en torno a Ucrania), aunque mantendrá el discurso de que es muy improbable que haya subidas de tipos en 2022 si no se observa un mayor progreso en la evolución de los salarios (véase la Nota Breve).

Otra semana de mayor volatilidad. Como ya está siendo costumbre en este nuevo año, los mercados vivieron una semana de fuertes altibajos, con el foco puesto en la dirección de la política monetaria, la escalada de riesgos geopolíticos, los datos económicos y la publicación de resultados empresariales. Sin lugar a duda, el tema dominante fue el tono hawkish de la Fed, factor que se transmitió en el aplanamiento de la curva del Tesoro estadounidense y una apreciación del dólar. En Europa, los tipos de la deuda soberana se estabilizaron, incluso en Italia, donde el Parlamento elegía un nuevo presidente. Con respecto a las bolsas, las fuertes caídas de inicio de semana se vieron atenuadas por datos económicos sólidos y por compras buy the dip, aunque no lo suficiente para evitar un balance negativo en la mayoría de los índices. Por su parte, el precio del Brent llegó a cotizar hasta los 90 dólares por barril, en un contexto de incertidumbre en torno al conflicto en Ucrania. En Rusia, la bolsa ya acumula una caída del 8% desde el inicio del año, mientras el rublo se ha depreciado un 4% respecto al dólar.

Principales indicadores financieros

28-1-22 21-1-22 Var. semanal Acumulado 2022 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) -0,55 -0,55 0 2 0 EE. UU. (Libor) 0,32 0,26 +6 11 12 Tipos 12 meses Eurozona (Euribor) -0,46 -0,46 +0 4 5 EE. UU. (Libor) 0,95 0,80 +15 37 64 Tipos 10 años Alemania -0,05 -0,07 2 13 47 EE. UU. 1,77 1,76 1 26 70 España 0,70 0,64 6 13 60 Portugal 0,62 0,56 6 16 58 Prima de riesgo (10 años) España 74 70 4 0 13 Portugal 67 63 4 2 11 Renta variable (porcentaje) S&P 500 4.432 4.398 0,8% -7,0% 19,3% Euro Stoxx 50 4.137 4.230 -2,2% -3,8% 18,8% IBEX 35 8.610 8.695 -1,0% -1,2% 11,0% PSI 20 5.522 5.583 -1,1% -0,9% 15,2% MSCI emergentes 1.191 1.244 -4,3% -3,3% -10,4% Divisas (porcentaje) EUR/USD dólares por euro 1,115 1,134 -1,7% -1,9% -8,1% EUR/GBP libras por euro 0,832 0,837 -0,6% -1,1% -6,0% USD/CNY yuanes por dólar 6,361 6,339 0,4% 0,1% -1,1% USD/MXN pesos por dólar 20,805 20,473 1,6% 1,3% 1,1% Materias Primas (porcentaje) Índice global 107,1 105,4 1,7% 8,0% 33,8% Brent a un mes $/barril 90,0 87,9 2,4% 15,7% 61,1% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.