Setmana del 24 al 30 de gener del 2022

- El PIB espanyol va créixer un 5,0% el 2021, després de mostrar un bon to al tram final de l’any

- El sentiment del consumidor portuguès va millorar a principis d’any, però no el de les empreses

- L’FMI preveu una moderació més elevada del creixement mundial

- La Fed prepara el terreny per iniciar el cicle de pujades de tipus al març

- Economia espanyola

El PIB espanyol va créixer un 5,0% el 2021, després de mostrar un bon to al tram final de l’any

L’activitat econòmica va créixer un 2,0% intertrimestral en el 4T 2021, un registre inferior al del trimestre anterior (2,6%) però superior al previst per CaixaBank Research (1,4%). En termes interanuals, l’avanç va ser del 5,2% i en relació amb el nivell prepandèmia (4T 2019) el PIB encara se situava un 4,0% per sota d’aquesta xifra. Amb la dada del tancament del 2021, el PIB va créixer un 5,0% en el còmput anual del 2021, després d’una caiguda propera a l’11% el 2020. Per components de demanda, el fort avanç intertrimestral del PIB s’explica pel creixement de la inversió i de les exportacions. En concret, la inversió va avançar el 4,9% intertrimestral, impulsada, sobretot, per la inversió en equipament. També va destacar la contribució positiva de la variació d’existències, que pot estar reflectint la preferència de les empreses d’acumular estocs d’inventaris per fer front a les dificultats de les cadenes de subministraments. Alhora, les exportacions van créixer un notable 6,5%, gràcies al fortíssim avanç de les exportacions de serveis (33%), que ja s’emplaçaven tan sols un 5,1% per sota del nivell del 4T 2019, quan tan sols fa dos trimestres estaven un 42,8% per sota del nivell de referència precrisi. Sens dubte, la recuperació del sector turístic està molt lligada al bon comportament del component. En contraposició, el consum privat va decebre, amb una caiguda de l’1,2% intertrimestral, frenat pel context epidemiològic i l’elevada inflació (vegeu la Nota Breve).

Última actualització: 02 novembre 2021 - 11:13Molt bon balanç del mercat laboral espanyol el 2021 després del fort deteriorament que va patir l’any anterior. Segons l’EPA, l’ocupació va tancar el 2021 amb un augment de 841.000 persones, els aturats van caure en 616.000 i la taxa d’atur va baixar al 13,3% (16,1% finals del 2020). Aquesta intensa recuperació ha permès superar les xifres d’abans de la pandèmia: hi ha 218.000 ocupats més i 88.000 aturats menys que en el 4T 2019. Per la seva banda, els resultats del 4T 2021 mostren una lleu desacceleració en l’últim tram de l’any, tant dels ocupats com, especialment, de les hores treballades: en termes desestacionalitzats, l’ocupació va moderar l’avanç trimestral a l’1,2%, des de l’1,3% del 3T 2021; i les hores treballades van créixer a un ritme interanual del 2,5%, davant del 5,1% del trimestre anterior (vegeu la Nota Breve).

Última actualització: 02 maig 2022 - 10:10 - Economia portuguesa

El sentiment del consumidor portuguès va millorar a principis d’any, però no el de les empreses

L’indicador de sentiment del consumidor es va recuperar fins als –17,7 punts al gener (–19,2 al desembre), beneficiant-se d’una valoració més positiva de la situació econòmica del país, de la situació financera de les famílies i de l’expectativa de fer compres importants els propers 12 mesos. Per contra, l’indicador de clima econòmic es va reduir lleugerament al gener, com a conseqüència d’un deteriorament del sentiment a la indústria manufacturera i de serveis, i malgrat la millora al sector de la construcció i del comerç. En la mateixa línia, l’índex de sentiment de la indústria també va disminuir el primer mes de l’any, a causa d’unes pitjors expectatives de producció els propers tres mesos.

- Economia internacional

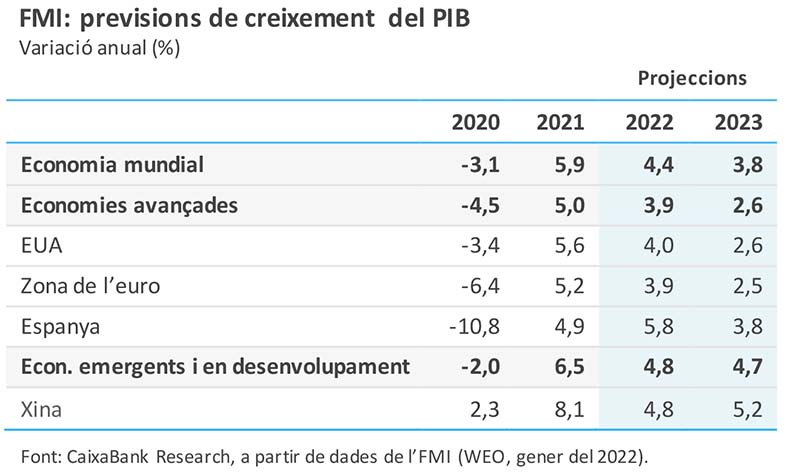

L’FMI preveu una moderació més elevada del creixement mundial

Després d’un avanç econòmic previst del 5,9% el 2021, el Fons va rebaixar les perspectives del PIB mundial per al 2022 al 4,4% (–0,5 p. p. respecte a les previsions d’octubre) i va elevar lleugerament les del 2023 al 3,8% (+0,2 p. p.). Els arguments que donen suport a la revisió de les seves projeccions per a aquest any són la persistència de les tensions inflacionistes, els problemes a les cadenes de subministrament i la prolongació de la pandèmia. Per països, els ajustaments a la baixa han estat especialment importants als EUA (fins al 4,0% el 2022, –1,2 p. p. respecte a l’octubre) i a la Xina (4,8% el 2022, –0, 8 p. p.). Per a la zona de l’euro, la revisió ha estat una mica menor, –0,4 p. p. fins al 3,8% aquest any, malgrat la rebaixa considerable de l’economia alemanya, afectada per les restriccions a la mobilitat i els xocs d’oferta. La rebaixa també ha estat destacable en el cas d’Espanya, tot i que continuarà sent l’economia que creixi més de la zona de l’euro (+5,8%, –0,6 p. p.).

El PIB nord-americà va créixer un 5,7% el 2021, després d’un avanç considerable al tram final de l’any. En el 4T 2021, el PIB va créixer un 1,7% intertrimestral (5,5% interanual), superior tant al registre del 3T (0,6%) com al que esperava el consens d’analistes (1,3%). En el còmput anual del 2021, el PIB va créixer un 5,7%, després d’una caiguda del 3,4% el 2020. Tot i el repunt del 4T, la dada trimestral del PIB amaga un patró de «més a menys» durant el darrer tram de l’any, a mesura que l’activitat es veia afectada pel deteriorament de la corba de contagis de COVID-19, la persistència a les pressions inflacionistes i l’escassetat de mà d’obra i de subministraments (vegeu la Nota Breve). A més, es tracta d’un patró que sembla que s’ha accentuat a inicis d’aquest any. Així, per exemple, el PMI compost avançat per al mes de gener va baixar fins a 50,8 punts (57,0 al desembre) davant l’extensió de la nova onada de COVID-19. El registre es va situar només lleugerament per sobre del límit dels 50 punts i va ser el més baix dels darrers 18 mesos. Tant l’índex del sector manufacturer com el de serveis va caure al mes, tot i que el deteriorament va ser més gran en aquest últim cas. En aquest context, la Fed sembla decidida a iniciar el cicle de pujades de tipus oficials aquest proper mes de març (vegeu la notícia a la secció de Mercats financers).

Última actualització: 28 abril 2023 - 10:08França va créixer amb força en el 4T 2021 i es consolida com el motor de la zona de l’euro. El PIB francès va augmentar un 0,7% intertrimestral (0,5% estimat), després del 3,1% del 3T, i va superar ja en un 0,9% el nivell prepandèmia. En el còmput anual del 2021 el PIB va créixer un notable 7,0%, després de la caiguda del 8,0% el 2020. Per la seva banda, el PIB alemany es va contreure un 0,7% intertrimestral en el 4T 2021, per sobre del que esperava el consens d’analistes i després de créixer un 1,7% en el 3T. Així doncs, el PIB alemany encara se situava un 1,2% per sota del nivell precrisi a finals de l’any passat. En el còmput anual del 2021 l’economia alemanya va créixer un modest 2,8%, després de la caiguda del 4,9% el 2020. Com és habitual, les perspectives per als propers mesos estan subjectes a un elevat grau d’incertesa. Això es reflecteix en el diferent comportament de les principals enquestes d’opinió del gener. Així, per exemple, l’indicador de sentiment empresarial Ifo alemany va pujar després de sis mesos de caigudes (95,7 vs. 94,8), mentre que el PMI compost va augmentar a Alemanya (54,3 vs. 49,9) però va caure a França (52,7 vs. 55,8) i a la zona de l’euro (52,4 vs. 53,3); i l’índex de sentiment de la Comissió Europea va pujar a Alemanya (112,3 vs. 111,5) i va retrocedir a França (110,9 vs. 113,7), Itàlia (110,6 vs. 116,7) i al conjunt de la zona de l’euro (112,7 vs. 113,8). En balanç, es pot anticipar un inici d’any de creixements modestos a la regió, amb Alemanya retornant a taxes d’avanç positives.

- Mercats financers

La Fed prepara el terreny per iniciar el cicle de pujades de tipus al març

A la reunió de la setmana passada, la Reserva Federal va mantenir el tipus d’interès de referència objectiu en l’interval 0,00%-0,25%, però va deixar molt clar que, en absència de sorpreses, al març farà la primera pujada de tipus. La majoria dels membres del FOMC creuen que la situació en tots dos objectius del mandat (estabilitat de preus i plena ocupació) justifiquen una retirada de la política monetària ultraacomodatícia i iniciar aviat un cicle de pujades de tipus. Així, no només la Fed iniciarà les pujades de tipus, sinó que a principis de març ja s’haurà finalitzat el procés de tapering (cessament de les compres netes d’actius). Així mateix, en aquesta propera reunió és possible que s’ofereixin més indicacions sobre com i quan serà la reducció del balanç de la Fed, tema sobre el qual es va començar a discutir en aquesta reunió (vegeu la Nota Breve). El BCE, per part seva, es reunirà aquesta setmana i no preveiem canvis en les seves eines de política monetària. No obstant això, és probable que Christine Lagarde ofereixi un to més positiu sobre el creixement econòmic i una mica més preocupant sobre la inflació (ateses les tensions geopolítiques al voltant d’Ucraïna), tot i que mantindrà el discurs que és molt improbable que hi hagi pujades de tipus el 2022 si no s’observa un progrés més gran en l’evolució dels salaris (vegeu la Nota Breve).

Una altra setmana de més volatilitat. Com ja és costum en aquest nou any, els mercats van viure una setmana de forts alts i baixos, amb el focus posat en la direcció de la política monetària, l’escalada de riscos geopolítics, les dades econòmiques i la publicació de resultats empresarials. Sens dubte, el tema dominant va ser el to hawkish de la Fed, factor que es va transmetre en un aplanament de la corba del Tresor nord-americà i una apreciació del dòlar. A Europa, els tipus del deute sobirà es van estabilitzar, fins i tot a Itàlia, on el Parlament escollia nou president. Pel que fa a les borses, les fortes caigudes d’inici de setmana es van veure atenuades per dades econòmiques sòlides i per compres buy the dip, tot i que no prou per evitar un balanç negatiu en la majoria dels índexs. Per la seva banda, el preu del Brent va arribar a cotitzar fins a 90 dòlars per barril, en un context d’incertesa al voltant del conflicte a Ucraïna. A Rússia, la borsa ja acumula una caiguda del 8% des de l’inici de l’any, mentre que el ruble s’ha depreciat un 4% respecte al dòlar.

Principals indicadors financers

28-1-22 21-1-22 Var. setmanal Acumulat 2022 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) -0,55 -0,55 0 2 0 EUA (Libor) 0,32 0,26 +6 11 12 Tipus 12 mesos Zona euro (Euribor) -0,46 -0,46 +0 4 5 EUA (Libor) 0,95 0,80 +15 37 64 Tipus 10 anys Alemanya -0,05 -0,07 2 13 47 EUA 1,77 1,76 1 26 70 Espanya 0,70 0,64 6 13 60 Portugal 0,62 0,56 6 16 58 Prima de risc (10 anys) Espanya 74 70 4 0 13 Portugal 67 63 4 2 11 Renda variable (percentatge) S&P 500 4.432 4.398 0,8% -7,0% 19,3% Euro Stoxx 50 4.137 4.230 -2,2% -3,8% 18,8% IBEX 35 8.610 8.695 -1,0% -1,2% 11,0% PSI 20 5.522 5.583 -1,1% -0,9% 15,2% MSCI emergents 1.191 1.244 -4,3% -3,3% -10,4% Divises (percentatge) EUR/USD dòlars per euro 1,115 1,134 -1,7% -1,9% -8,1% EUR/GBP lliures per euro 0,832 0,837 -0,6% -1,1% -6,0% USD/CNY yuans per dòlar 6,361 6,339 0,4% 0,1% -1,1% USD/MXN peso per dòlar 20,805 20,473 1,6% 1,3% 1,1% Matèries Primeres (percentatge) Índex global 107,1 105,4 1,7% 8,0% 33,8% Brent a un mes $/barril 90,0 87,9 2,4% 15,7% 61,1% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.