La posició d’Espanya davant les vulnerabilitats globals de les finances públiques

En aquest article, analitzem dimensions clau de les finances públiques espanyoles, com la durada del deute públic o la sensibilitat de la prima de risc a altres economies, per avaluar fins a quin punt ens poden impactar el complex entorn global i els riscos fiscals a la resta d’Europa.

Les finances públiques tornen a estar en el punt de mira.1 I això ho expliquen dos factors principals. El primer són les pressions de dominància fiscal als EUA. La dominància fiscal consisteix en el fet que la situació fiscal d’un país, quan es tensiona, pot pressionar el banc central perquè es desviï del seu objectiu d’estabilitat de preus i abaixi més els tipus d’interès. En influir sobre els tipus d’interès, i, per tant, sobre el cost del deute i dels dèficits públics, qualsevol acció de política monetària té conseqüències fiscals.2 Als EUA, en l’actualitat, dos terços del deute públic en circulació tenen un venciment inferior a cinc anys. L’any passat, aproximadament un terç del deute emès tenia un venciment inferior a un any. Aquesta inclinació cap a emissions a curt termini també s’ha observat al Canadà, a Alemanya, a França i a altres països de l’OCDE. Més del 40% dels més de 50 bilions de dòlars en deute sobirà pendent de l’OCDE hauran de ser refinançats en els tres propers anys.

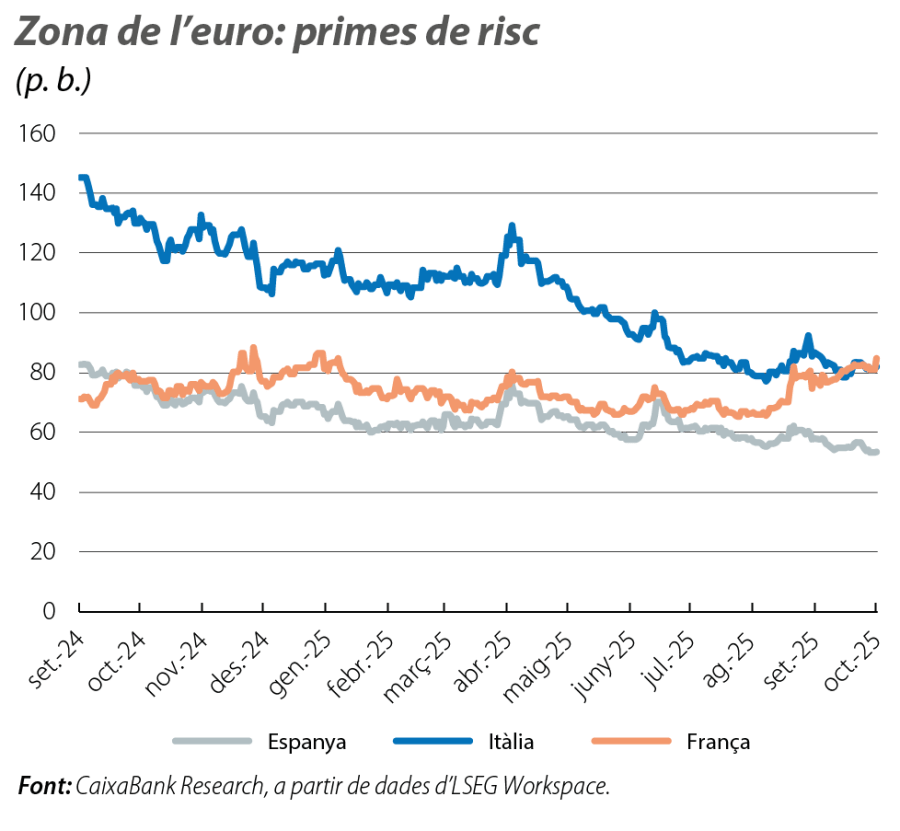

El segon factor és la incertesa política a França pel bloqueig polític que ha desembocat en la dimissió de tres primers ministres en menys d’un any (Michel Barnier, François Bayrou i Sébastien Lecornu, tot i que aquest últim ha format un nou Govern i ha continuat sent primer ministre). En un context de dèficits elevats i de deute públic en augment, aquesta inestabilitat ha provocat un repunt de la prima de risc per damunt dels 80 p. b., el mateix nivell que la italiana i molt per damunt dels nivells de la prima d’Espanya, que s’ha reduït fins als 54 p. b. (prop dels 70 p. b. al gener). A França, la situació fiscal ha comportat una rebaixa de qualificació per part de Fitch, que ha reduït la nota d’AA– a A+ al setembre del 2025, seguida d’una rebaixa similar per part d’S&P a l’octubre i d’un canvi a perspectiva negativa per part de Moody’s al final d’aquest mateix mes. En canvi, al setembre, S&P, Moody’s i Fitch han millorat la qualitat creditícia d’Espanya: S&P ha apujat el rating d’A a A+, Moody’s l’ha passat de Baa1 a A3 i Fitch l’ha millorat d’A– a A.

En aquest article, analitzem dimensions clau de les finances públiques espanyoles, com la durada del deute públic o la sensibilitat de la prima de risc a altres economies, per avaluar fins a quin punt ens poden impactar el complex entorn global i els riscos fiscals a la resta d’Europa.

- 1

Vegeu el Focus «Les finances públiques (també) en el punt de mira», a l’IM07/2025.

- 2

Vegeu Haldane, A. (2025), «Fiscal populism’ is coming for central banks», Financial Times, 21 de juliol.

Finances públiques d’Espanya i de França: contrastos reveladors

Les finances públiques d’Espanya i de França mostren un contrast molt clar. La despesa pública del país gal té un pes del 57% del PIB, uns 12 punts més que a l’economia espanyola. El deute públic francès tancarà l’any al voltant del 116% del PIB i ha crescut de manera significativa en els últims anys (el 109,8% el 2023). En canvi, tot i que el deute públic espanyol se situa lleugerament per damunt del 100% del PIB, un nivell superior al de la majoria de les economies desenvolupades (el 75% presenta un nivell inferior), s’ha anat reduint des del 115,6% del 2021 i es troba per sota del de grans economies com Itàlia, els EUA i el Japó. La ràtio de deute ha disminuït gràcies al dinamisme econòmic –el PIB nominal ha crescut el 28,8% entre el 2021 i el 2024– i a la reducció del dèficit primari des del 4,5% del PIB del 2021 fins al saldo gairebé equilibrat previst per al 2025. La reducció del dèficit s’explica per la fortalesa dels ingressos públics (el +27,2% entre el 2021 i el 2024), arran de la fortalesa del mercat laboral, i per un creixement més contingut de les despeses (el +16,0% entre el 2021 i el 2024, un cop exclosos els interessos i les despeses extraordinàries associades a la DANA), propiciat per la retirada progressiva de les mesures per mitigar l’encariment energètic. De cara al 2025, l’execució pressupostària apunta a un dèficit públic que se situarà a Espanya per sota de l’objectiu del 2,8% del PIB (el 2024, el dèficit va ser del 3,2%), mentre que, a França, es preveu que assoleixi gairebé el 5,5% del PIB.

Més enllà de la reducció del dèficit i del deute en termes de PIB a curt termini i de les pressions a l’alça sobre els comptes públics a llarg termini, temes que hem analitzat detalladament en aquestes mateixes pàgines,3 en aquest article, analitzem altres dimensions clau de les finances públiques espanyoles. Començant per la vida mitjana del deute públic en circulació, Espanya va aprofitar, com la resta de les economies europees, els anys dels programes d’expansió quantitativa per augmentar la vida mitjana del deute, fins a situar-lo al voltant dels vuit anys. El percentatge de deute públic espanyol a 1 any o menys emès fins a l’agost del 2025 ha estat del 33,9%, prop del 31,3% d’un any abans. I, si calculem la vida mitjana de les noves emissions el 2025, veiem una petita reducció: 6,6 anys, en relació amb els 7,2 anys dels vuit primers mesos del 2024. Malgrat aquesta petita reducció en la vida mitjana de les noves emissions, la vida mitjana del deute públic en circulació a Espanya es manté força estable, mentre que, a França, sí que s’observa que ha flexionat lleugerament a la baixa (vegeu el segon gràfic).

- 3

Vegeu, per a una visió a curt termini, el Focus «Menys dèficit públic el 2025 a Espanya, però els reptes estructurals persisteixen», a l’IM06/2025, i, per a una visió a llarg termini, els Focus «L’impacte de l’envelliment sobre les finances públiques: un veritable repte per a Espanya i per a Europa», a l’IM09/2025, i «Els límits del deute», a l’IM01/2025.

Prima de risc i fonaments macro

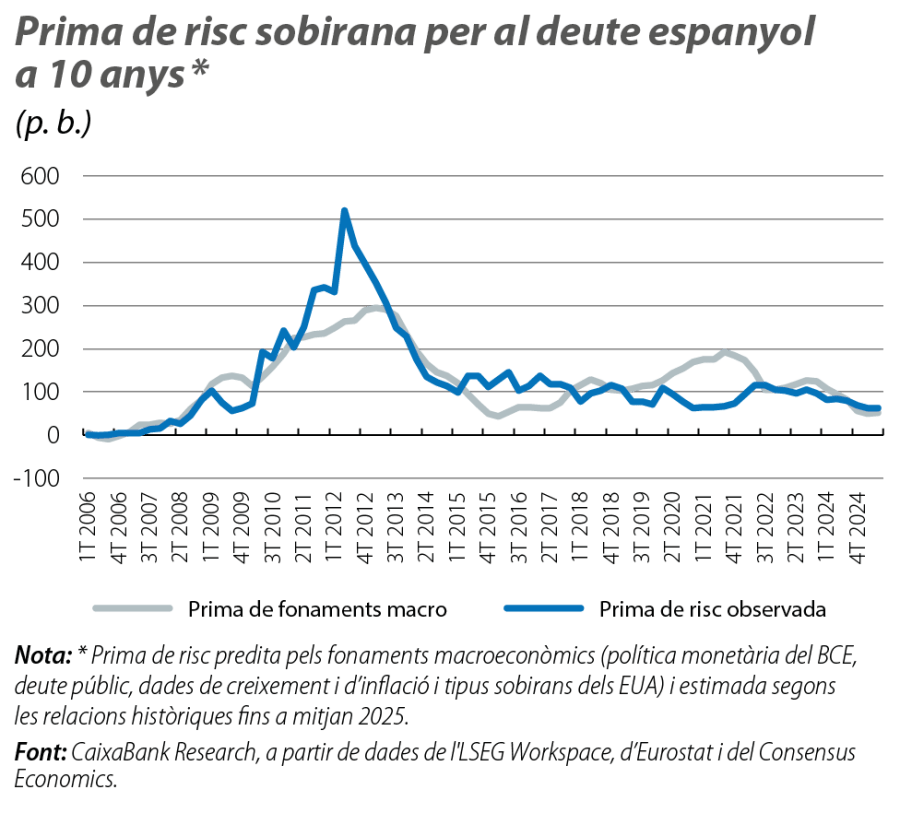

El tipus d’interès a 10 anys del deute públic espanyol, i, per tant, la seva diferència amb el tipus alemany –l’anomenada prima de risc–, depèn dels fonaments macroeconòmics del país i de l’entorn global.4 Per exemple, la capacitat de pagament d’Espanya depèn del seu nivell d’endeutament i del creixement de l’economia. Així mateix, la situació de l’economia europea en conjunt i la seva inflació determinen la política monetària que fixa el BCE, amb la qual influeix tota la constel·lació de tipus d’interès. A més a més, també són importants factors globals com els tipus d’interès dels EUA. Amb tots aquests ingredients, i a partir de les relacions històriques entre ells, podem estimar la prima de risc coherent amb els fonaments macroeconòmics: l’anomenada «prima macro».5

Els fonaments macro solen ser uns bons indicadors de les primes de risc al mercat, tot i que, en els últims anys, hi ha moments de divergència: el 2018, amb l’aprofundiment de la política monetària no convencional del BCE iniciada el 2015 i que, el 2020, enllaça amb l’eclosió de la COVID-19, observem unes primes de risc persistentment inferiors a la prima macro. Més enllà d’aquestes fases de desacoblament, cal destacar que, en l’actualitat, la prima macro d’Espanya està molt alineada amb la prima de risc observada. O, el que és el mateix, la prima de risc del mercat és coherent amb els fonaments macroeconòmics.

- 4

Vegeu el Focus «La fragilitat macroeconòmica dels tipus d’interès», a l’IM10/2020.

- 5

Obtenim un poder explicatiu proper al 70%.

Sensibilitat entre primes: es redueix en el cas espanyol

Aquest alineament de la prima de risc espanyola amb els fonaments macroeconòmics suggereix que el mercat ha recollit una menor sensibilitat de la prima de risc espanyola a altres primes. Per testar aquesta hipòtesi, mirem la sensibilitat històrica de la prima de risc espanyola als canvis en la prima italiana i en la francesa en diferents moments en el temps. Al quart gràfic, s’observa que aquesta sensibilitat ha disminuït de manera important al llarg dels 20 últims anys i, en especial, el 2023-2025, just el període en què la prima de risc espanyola s’ha realineat completament amb els fonaments macro. En canvi, s’ha produït un augment de la sensibilitat de la prima de risc francesa a les variacions en la italiana.

En definitiva, no observem un patró clar de reducció de la vida mitjana del deute públic espanyol en circulació, i, en qualsevol cas, el patró és més clar en altres països com França. No obstant això, en aquest entorn desafiador i amb uns nivells de deute i de dèficit encara elevats, és important que Espanya continuï duent a terme una consolidació fiscal al compàs de les regles fiscals europees. Finalment, convé recordar que les anàlisis d’aquest article es basen en dades històriques, de manera que no sabem amb certesa com reaccionaria Espanya a un repunt més abrupte de la prima de risc de l’economia francesa si les seves finances públiques es deterioren més. Malgrat que, arribat el cas, el BCE compta amb prou eines com el TPI6 per alleujar la pressió sobre les primes de risc i per mitigar el xoc.

- 6

El Transmission Protection Instrument pot ser utilitzat pel BCE per comprar deute públic d’un país amb una prima de risc que s’allunyi del que seria justificable pels seus fonaments macro. Això ofereix una certa protecció als riscos d’un contagi injustificat.