El PIB cierra el año con un buen tono, impulsado por la inversión y las exportaciones

En el 4T 2021, el PIB moderó la tasa de crecimiento respecto al 3T en términos intertrimestrales, pero mantuvo un ritmo de crecimiento muy elevado, superior al esperado. Así, el PIB aumentó un 2,0% intertrimestral en el 4T, un registro inferior al del trimestre anterior (2,6%) pero superior al previsto (1,4% según CaixaBank Research). En términos interanuales, la economía se situó un 5,2% por encima del registro del 4T 2020. Dado que el 2020 fue un año muy afectado por la pandemia, resulta quizás más informativa la comparativa respecto al último trimestre prepandemia, el 4T 2019. Pues bien, el dato del 4T 2021 sitúa al PIB un 4,0% por debajo del nivel del 4T 2019 (–5,9% el anterior trimestre).

Contingut disponible en

28 de gener de 2022

Dato

- En términos trimestrales, el PIB avanzó un 2,0% en el 4T 2021 (2,6% en el 3T). En términos interanuales, el PIB creció un 5,2% (3,4% en el 3T).

- La demanda interna aportó 3,6 p. p. al crecimiento interanual del PIB (1,1 p. p. más que el trimestre anterior) y la demanda externa 1,7 p. p. (0,8 p. p. más que en el 3T).

- El crecimiento del PIB en el conjunto de 2021 en relación con 2020 es de un 5,0%.

- El número de horas efectivamente trabajadas, un indicador más fiable de la evolución del mercado laboral que los puestos de trabajo equivalentes a tiempo completo dadas las medidas adoptadas, crecieron un 2,9% interanual en el 4T (3,3% en el 3T 2021). En términos intertrimestrales, las horas efectivamente trabajadas aumentaron un 0,2%.

Principales mensajes y valoración

- En el 4T 2021, el PIB moderó la tasa de crecimiento respecto al 3T en términos intertrimestrales, pero mantuvo un ritmo de crecimiento muy elevado, superior al esperado. Así, el PIB aumentó un 2,0% intertrimestral en el 4T, un registro inferior al del trimestre anterior (2,6%) pero superior al previsto (1,4% según CaixaBank Research). En términos interanuales, la economía se situó un 5,2% por encima del registro del 4T 2020. Dado que el 2020 fue un año muy afectado por la pandemia, resulta quizás más informativa la comparativa respecto al último trimestre prepandemia, el 4T 2019. Pues bien, el dato del 4T 2021 sitúa al PIB un 4,0% por debajo del nivel del 4T 2019 (–5,9% el anterior trimestre).

- La composición del PIB sorprende en positivo, aunque no en todas las dimensiones. El fuerte avance del PIB se explica por el crecimiento de la inversión y de las exportaciones. La inversión registra un avance del 4,9% intertrimestral (–2,3% respecto al 4T 2019), impulsada sobre todo por la inversión en equipo (6,3% intertrimestral). Por su parte, la inversión residencial se mantuvo muy contenida, con un crecimiento del 0,4% intertrimestral (–19,0% respecto al 4T 2019), aunque es de prever que este componente se recupere en los próximos trimestres, dado el buen comportamiento de los indicadores relacionados con el sector (véase aquí). Por el lado de la inversión también destacan las variaciones de existencias, que aumentan un 1,5% intertrimestral, y pueden estar reflejando la preferencia por parte de las empresas de acumular stocks de inventarios para hacer frente a las dificultades en las cadenas de suministros. A su vez, las exportaciones crecieron un notable 6,5% (–1,9% respecto al 4T 2019) gracias al fortísimo avance de las exportaciones de servicios (33% intertrimestral), que ya se emplazan tan solo a un 5,1% por debajo del nivel del 4T 2019, cuando tan solo hace dos trimestres estaban un 42,8% por debajo del nivel de referencia precrisis. Sin duda, la recuperación del sector turístico está muy ligada al buen comportamiento de este componente. En contraposición, el consumo privado decepcionó, con una caída del 1,2% intertrimestral, que lo sitúa un 8,0% por debajo del nivel del 4T 2019. El contexto epidemiológico y la elevada inflación han lastrado, sin duda, el comportamiento de este componente, pero, aun teniendo esto en cuenta, el registro ha sido peor de lo previsto (véase el análisis más adelante).

- El PIB cerró el 2021 con un avance del 5,0% respecto al 2020, un registro muy elevado aunque algo inferior al que teníamos previsto a finales de 2020 (del 6,0%). Hace un año, preveíamos que el crecimiento en 2021 se vería apoyado en gran medida por la recuperación del consumo privado, que se beneficiaría de la bolsa de ahorros acumulada durante el 2020, por la recuperación del sector turístico así como por el impulso de los fondos europeos NGEU. En retrospectiva, los problemas en las cadenas de suministro global así como el fuerte aumento de la inflación en el tramo final del año han restado algo de lustre a la recuperación del consumo, que cierra el año con un crecimiento del 4,7%, algo por debajo del PIB. Por su parte, los retrasos en la implementación de los fondos NGEU también han pesado sobre la evolución esperada de la inversión, que creció tan solo un 4,1%. En contraposición, la economía sí que se ha beneficiado de la fuerte recuperación del sector turístico, que tuvo inicio en el 3T del 2021 y continuidad a lo largo del 4T 2021.

- En su conjunto, realizamos una valoración positiva del dato del PIB del 4T. La magnitud del avance ha sido superior a la prevista, y la composición, basada en un tirón de la inversión y de las exportaciones de servicios, también es sólida. El único claroscuro es el retroceso del consumo, aunque la sorpresa se ve matizada por el contexto de elevada inflación y los cuellos de botella en las cadenas de suministros.

- Tras la publicación del dato del 4T 2021, es probable que debamos revisar al alza nuestra previsión del crecimiento del PIB español para el cómputo anual del 2022 (del 5,5%).

Rincón analítico

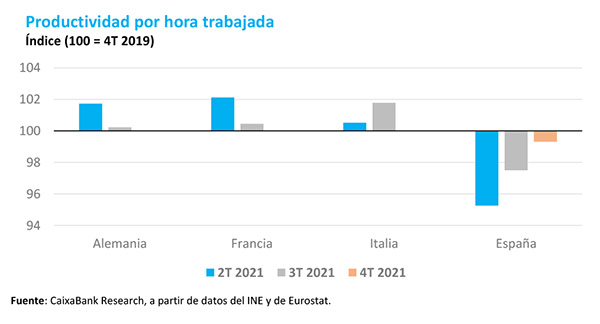

- La productividad por hora trabajada converge hacia los niveles precrisis. La productividad por hora trabajada en España sorprendió negativamente en el 2T 2021 en una comparativa internacional. Mientras en otros países de la eurozona la productividad en el 2T 2021 ya había recuperado, o incluso superado, el nivel del 4T 2019, en España se mantuvo más de un 4% por debajo. Esta caída de la productividad es lo que explicó la brecha que se abrió entre los datos del PIB y los del mercado laboral. Mientras que en el 2T 2021 el empleo medido por horas trabajadas según los datos de contabilidad nacional se situó en el –3,2% con relación al mismo trimestre de 2019, el PIB se emplazaba un 7,6% por debajo de dicho trimestre. Este comportamiento de la productividad se empezó a normalizar en el 3T 2021 y ha tenido continuidad en el 4T 2021, de tal modo que, en el 4T, la productividad ya se emplazó tan solo un 0,7% por debajo del registro del 4T 2019.

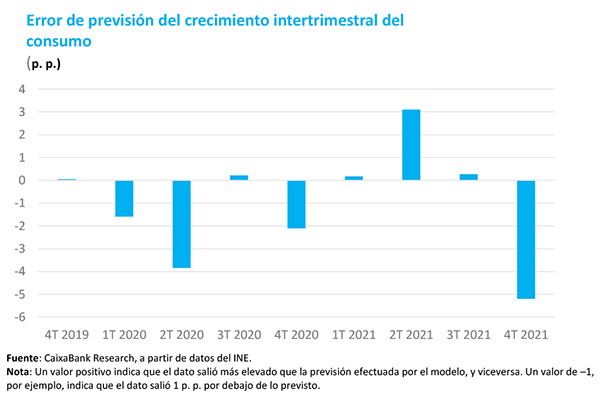

- El consumo sorprende en negativo. La caída del consumo privado del 1,2% intertrimestral según los datos de contabilidad nacional del 4T suponen una sorpresa negativa cuando tenemos en consideración los principales indicadores de los que se disponía hasta la fecha acerca de la evolución del gasto de las familias. Para mostrar la magnitud de la sorpresa, presentamos en el siguiente gráfico el error de previsión realizado por un modelo de previsión del crecimiento intertrimestral del consumo privado que se nutre de los indicadores de ventas minoristas publicado por el INE y el de ventas interiores de grandes empresas publicado por la Agencia Tributaria de forma mensual (ambos indicadores están desestacionalizados y expresados en términos reales1 con datos hasta noviembre). Pues bien, tal y como se puede observar, el dato ha salido mucho peor de lo que el modelo hubiera esperado de acuerdo con estos dos indicadores, y la magnitud del error ha sido superior al error promedio de los últimos dos años.

- 1Al estar ambos indicadores expresados en términos reales, ya se limpia el efecto de la inflación.

Última actualització: 29 abril 2022 - 12:43