Bones perspectives de creixement per a l’economia espanyola el 2026

Com tota previsió, el nostre escenari està subjecte a incertesa. Per aquest motiu, presentem intervals de creixement amb les seves respectives probabilitats associades. No obstant això, podem dir, amb un elevat grau de confiança, que, l’any vinent, l’economia espanyola continuarà creixent a un bon ritme.

Balanç positiu del 2025

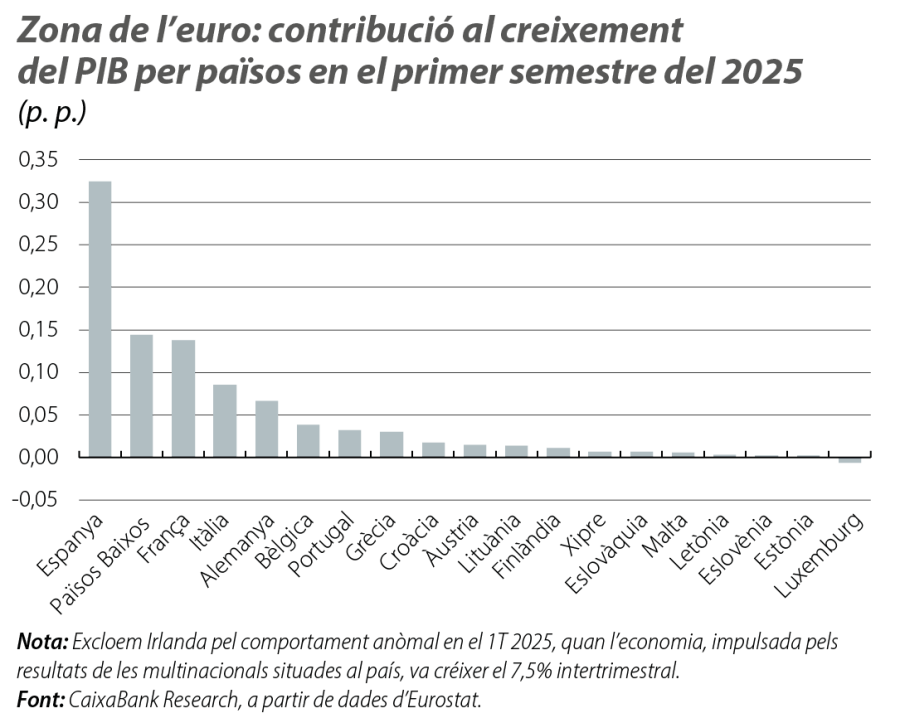

Malgrat un 2025 marcat per les tensions comercials globals, l’economia espanyola ha mostrat un dinamisme sòlid. S’estima que el PIB creixerà el 2,9%, molt per damunt de l’1,3% de la zona de l’euro, la qual cosa situa Espanya, juntament amb Irlanda, com a principal motor econòmic de la regió (vegeu el primer gràfic).

El 2025, l’economia espanyola ha completat el viratge cap a la demanda interna com a principal motor de creixement, impulsada pel consum privat i per la inversió. Aquests dos components expliquen la totalitat de l’avanç del PIB el 2025. D’acord amb les nostres previsions, la lleugera contribució del consum públic, de 0,3 p. p., quedarà contrarestada per l’aportació negativa del sector exterior. No cal prendre aquesta aportació negativa com una dada negativa: les exportacions espanyoles han mantingut un avanç molt sòlid –preveiem que creixeran el 4,2% interanual–, amb el suport, en especial, del dinamisme dels serveis no turístics. El 2025, les exportacions, per si soles, aportaran 1,5 p. p. al creixement anual del PIB, tot i que aquesta aportació s’està veient compensada amb escreix per la fortalesa del creixement de les importacions, que han hagut d’alimentar la forta embranzida de la demanda interna. En suma, el 2025 deixa l’economia espanyola amb una inèrcia molt positiva per afrontar el 2026.

Perspectives per al 2026: desglossant els motors del creixement

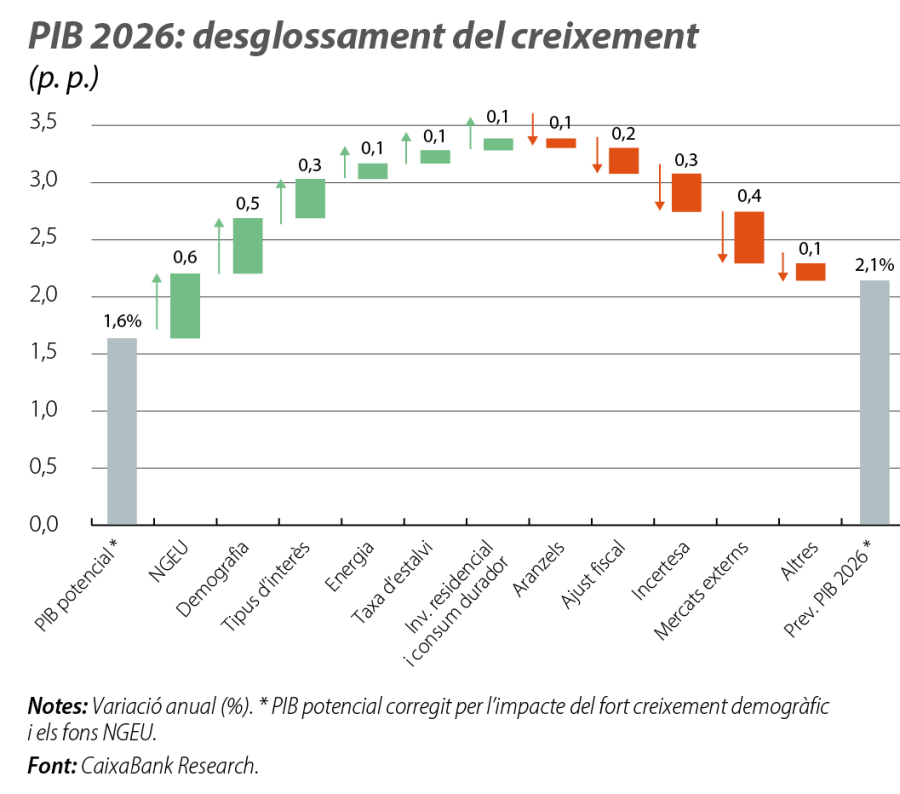

Preveiem que el PIB espanyol creixerà el 2,1% el 2026. Aquest creixement es desglossa en diversos factors (vegeu el segon gràfic). Partim d’un ritme de creixement subjacent (o «potencial») estimat al voltant de l’1,6% anual —és a dir, la velocitat a la qual podria créixer el PIB espanyol considerant la tendència productiva de fons–, al qual es van afegint altres factors.1

- 1

Per netejar l’efecte del fort creixement demogràfic dels últims anys i de l’impacte dels fons NGEU, en el càlcul del PIB potencial, hem suposat que la demografia ha crescut, des del 2022, segons la mitjana del 2017-2019, del 0,3% anual, i, a més a més, hem reduït la inversió anual per la quantia estimada provinent dels fons NGEU.

Pel costat positiu, diversos canals continuaran empenyent l’activitat econòmica espanyola:

- Fons europeus (NGEU): el 2026, un any clau, perquè a l’agost s’hauran d’haver complert totes les fites del Pla de Recuperació, s’accelerarà la inversió vinculada als fons europeus. Preveiem que s’executaran uns 17.500 milions en subvencions (en relació amb els ~15.000 milions del 2025)2 i que s’avançarà en els projectes finançats amb préstecs. Aquesta injecció de fons podria aportar 0,6 p. p. al creixement del PIB.

- Impuls demogràfic: el 2026, la immigració continuarà impulsant el creixement poblacional, que s’estima en el 0,8%, molt per damunt del 0,3% anual previ a la pandèmia. En incorporar aquest diferencial, l’augment addicional de població es traduiria en prop de 0,5 p. p. de creixement al PIB. Aquest impuls demogràfic propiciarà la continuïtat de la fortalesa del mercat laboral –preveiem un creixement de l’ocupació del 2% el 2026.

- Condicions financeres raonablement acomodatícies: la política monetària continuarà sent un suport net per a l’economia espanyola durant el 2026. Tot i que no s’esperen noves retallades de tipus d’interès, l’economia i, en especial, la inversió es continuaran beneficiant de la transmissió de les baixades de tipus que van tenir lloc el 2024 i el 2025. Aquest canal podria aportar 0,3 p. p. al creixement del PIB, amb un impacte especial sobre la inversió en equipament, tot i que només el 6,4% per damunt del nivell prepandèmia, en relació amb el 10,0% del PIB.

- Alleujament en els preus energètics: s’espera que, el 2026, els preus del petroli i del gas baixin lleugerament en relació amb el 2025, la qual cosa reduiria els costos per a les empreses i per a les llars i aportaria un petit impuls al creixement econòmic.

- Consum privat i estalvi: l’elevat creixement de la renda bruta disponible, impulsada per la fortalesa del mercat laboral, ha permès un augment substancial de la taxa d’estalvi de les llars. Preveiem que, el 2025, la taxa d’estalvi es mantindrà en cotes pròximes al 13% de la renda bruta disponible i projectem un suau descens el 2026 a conseqüència d’una menor incertesa i de la reducció recent dels tipus d’interès. Aquesta disminució de la taxa d’estalvi ajudarà a mantenir el dinamisme del consum privat i impulsarà lleugerament el creixement del PIB en 0,1 p. p.

- Inversió residencial en auge: la construcció d’habitatge transitarà una fase expansiva el 2025 i el 2026. En resposta a l’alta demanda, es preveu que els visats d’obra nova passin dels 128.000 del 2024 als 140.000 el 2025 i als 150.000 el 2026. Els habitatges iniciats el 2025 continuaran generant activitat el 2026, ja que la construcció d’habitatge es prolonga més d’un any, i el consum de béns duradors vinculats a la llar també creixerà. En conjunt, aquest canal aportaria 0,1 p. p. al creixement del PIB.3

Per descomptat, no tots els factors empenyeran a l’alça. També identifiquem diversos vents en contra que moderaran el creixement el 2026:

- Feblesa de l’entorn exterior: el principal fre provindrà del sector extern, atès que, el 2026, els nostres mercats d’exportació creixeran per sota de la seva mitjana històrica, afectats encara per les seqüeles del recent conflicte aranzelari i per la feblesa econòmica dels nostres principals socis comercials europeus.4 Això podria restar 0,4 p. p. al creixement del PIB. Addicionalment, cal considerar l’impacte directe de les barreres comercials: els aranzels que els EUA han imposat a les importacions europees al llarg del 2025 encara tindran un impacte negatiu sobre el creixement del 2026 i restaran, aproximadament, 0,1 p. p.

- Incertesa global i ajust fiscal: altres elements adversos, tot i que d’una magnitud menor, podrien pesar lleugerament. La incertesa global, tot i que més baixa que el 2025, continuarà sent un llast per a les decisions d’inversió i de consum. A més a més, es preveu una política fiscal més contractiva (exclòs l’efecte dels fons NGEU), amb ingressos públics a l’alça i amb un creixement de la despesa més moderat, la qual cosa implicarà un ajust del dèficit i una lleugera contenció de la demanda interna.

En conjunt, preveiem un creixement del 2,1% el 2026, una xifra sòlida però una mica inferior a la del 2025. Aquesta moderació s’explica perquè diversos suports clau ja han impulsat l’economia el 2025. En concret, el 2026, l’aportació al creixement de la demografia, dels tipus d’interès i del sector turístic serà similar a la del 2025. S’espera, només, que l’aportació dels fons NGEU sigui superior. En canvi, ara guanyen pes factors com el menor dinamisme exterior i la transició cap a una fase més madura del cicle econòmic.

- 2

D’aquesta manera, s’haurien executat els 80.000 milions de transferències del Pla de Recuperació.

- 3

Aquest càlcul és l’aportació al creixement del PIB en excés de l’aportació que resultaria si aquesta categoria creixés al ritme marcat pel creixement del PIB potencial.

- 4

El creixement dels nostres principals mercats d’exportació va ser del 3,5%, de mitjana anual, entre el 2014 i el 2024. Per al 2026, preveiem un avanç de l’1,9%.

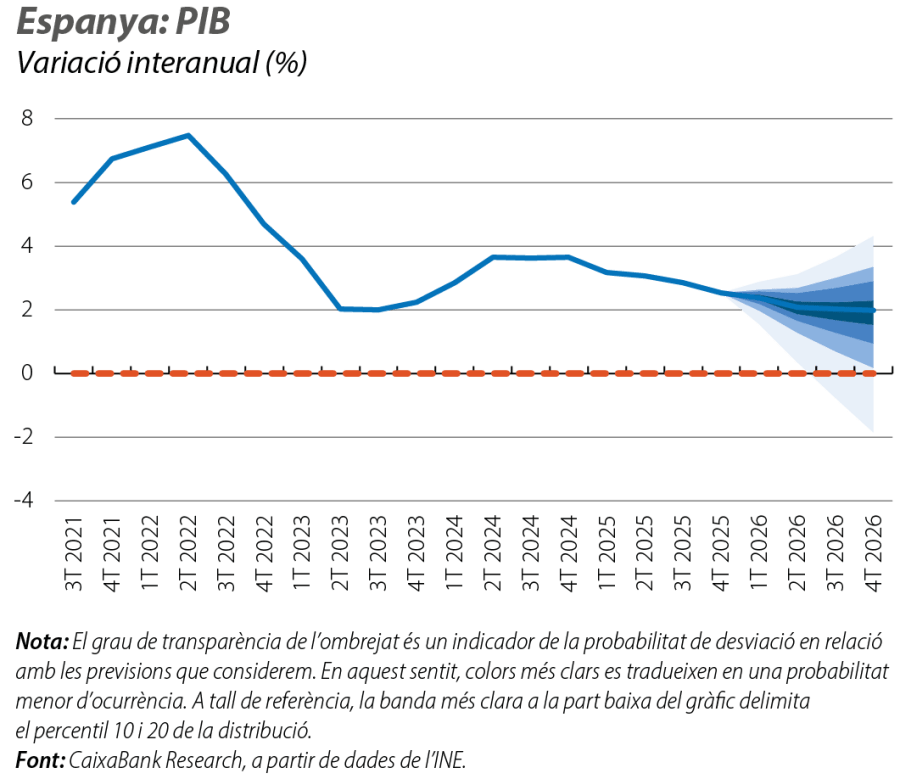

Intervals de confiança: quantificant la incertesa

Com tota previsió, el nostre escenari està subjecte a incertesa. Per aquest motiu, presentem intervals de creixement amb les seves respectives probabilitats associades. Per fer-ho, utilitzem el model macroeconòmic per a l’economia espanyola de CaixaBank Research.5 Al tercer gràfic, es mostra l’evolució del creixement del PIB que esperem fins al 4T 2026 i les possibles desviacions en relació amb les nostres previsions. D’acord amb aquesta anàlisi, amb el 40% de probabilitat, el creixement anual del PIB del 2026 se situarà entre l’1,5% i el 2,7%. Amb una probabilitat del 60%, cas que ja incorpora la possibilitat que es materialitzin xocs, tant en negatiu com en positiu, d’una magnitud relativament elevada, el creixement se situaria entre l’1,0% i el 2,9%. D’aquesta manera, podem dir, amb un elevat grau de confiança, que, l’any vinent, l’economia espanyola continuarà creixent a un bon ritme.

- 5

Es tracta d’un model semiestructural d’equilibri general de l’economia espanyola, on la visió a curt termini està determinada per la demanda agregada, mentre que, a llarg termini, la demanda i l’oferta agregades s’igualen. Vegeu https://www.caixabankresearch.com/sites/default/files/content/file/2022/12/14/34454/wp- 320-modelo-semiestructural-de-caixabank-research-para-espana_0.pdf.