Semana del 26 de abril al 5 de mayo de 2025

- El crecimiento del PIB español mantiene un notable ritmo de avance en el 1T 2025

- La eurozona crece a buen ritmo en el 1T, en la antecámara de la escalada de la guerra comercial

- Los buenos datos económicos sostuvieron el apetito por el riesgo inversor

- Spanish Economy

El crecimiento del PIB español mantiene un notable ritmo de avance en el 1T 2025

El PIB creció un 0,6% intertrimestral (2,8% interanual), un registro 1 décima inferior al del trimestre anterior. El dato está en línea con nuestras previsiones y corrobora nuestra visión de que la economía empezó el 2025 con buen pie. El desglose por componentes arrojó una composición del crecimiento positiva, con contribuciones tanto por el lado de la demanda interna como de la externa. Por el lado de la interna, destacó el avance de la inversión, con un aumento del 1,1% intertrimestral, aupado por los segmentos de construcción no residencial y equipo de transporte. Asimismo, el consumo privado creció un 0,4% intertrimestral. Por el lado de la demanda externa, las exportaciones crecieron más que las importaciones, un 1,0% y un 0,7% intertrimestral, respectivamente, lo cual permitió que la demanda externa contribuyera con 0,2 p. p. al crecimiento del PIB intertrimestral, tras dos trimestres de contribuciones negativas (véase la Nota Breve). Finalmente, en abril, el índice PMI para el sector manufacturero volvió a sufrir un retroceso al marcar 48,1 puntos, por debajo del registro del mes anterior de 49,5 puntos y por debajo del nivel que marca crecimiento en el sector (50 puntos) por tercer mes consecutivo. Las empresas encuestadas señalan el impacto derivado de las políticas arancelarias estadounidenses como uno de los factores que subyacen al deterioro.

Last actualization: 05 May 2025 - 16:49El Gobierno presenta un nuevo cuadro macroeconómico y presupuestario con pocos cambios. En el marco del Informe de Progreso Anual del plan fiscal y estructural a medio plazo, el Gobierno mantiene una previsión de crecimiento del PIB del 2,6% en 2025 y del 2,2% en 2026. Aunque recorta 1 décima de crecimiento por el conflicto arancelario en 2025, ello queda compensado por un mayor dinamismo del consumo privado respecto al cuadro macro anterior. La previsión de déficit público para 2025 (sin los gastos por la DANA) se mantiene en el 2,5% del PIB (2,8% incluyendo los gastos por la DANA) frente a los datos de 2024: 3,2% con DANA y 2,8% sin DANA. La reducción del déficit se explica por el aumento de los ingresos públicos, del 40,9% del PIB en 2024 hasta el 41,3% en 2025 (datos que excluyen de los ingresos las transferencias procedentes de la UE) y la estabilización del gasto público, que pasaría del 44,1% del PIB en 2024 al 44,0% en 2025 (también excluido el gasto financiado con transferencias de la UE).

La inflación general sigue en descenso en abril. La inflación general cayó 1 décima en abril hasta situarse en el 2,2%, según el indicador adelantado del IPC publicado por el INE. El descenso se debe principalmente a la caída de los precios de la electricidad y de los carburantes. Por otro lado, la inflación subyacente, que excluye energía y alimentos no elaborados, revierte su tendencia a la baja y sube 4 décimas hasta el 2,4%; ello es debido al efecto de la Semana Santa, que este año tuvo lugar en abril (mientras que en 2024 fue en marzo), lo que supuso un aumento del precio de los servicios turísticos. Tanto el dato de inflación general como el de inflación subyacente se encuentran en el rango esperado por CaixaBank Research (véase la Nota Breve).

La creación de empleo prolonga su dinamismo en el 1T 2025. Según la EPA, los ocupados cayeron en 92.500 personas, un descenso muy inferior al anotado en el 1T 2024 (–139.700) y al promedio de 2014-2019 (–108.500) en dicho trimestre; además, en términos desestacionalizados la ocupación mantiene un notable ritmo de aumento, un 0,7% intertrimestral, solo ligeramente inferior al del 4T 2024 (0,8%). De este modo, el crecimiento interanual de la ocupación se acelera 2 décimas hasta el 2,4%, lo que supone 515.400 ocupados más en el último año. Por su parte, los parados aumentaron en el trimestre en 193.700 personas, el mayor incremento en un 1T desde 2013, situando la tasa de paro en el 11,4%, 7 décimas más que en el trimestre anterior, pero casi 1 punto por debajo del dato de hace un año (12,3%) (véase la Nota Breve).

Last actualization: 05 May 2025 - 08:19 - International economy

La eurozona crece a buen ritmo en el 1T, en la antecámara de la escalada de la guerra comercial

La economía de la eurozona creció un 0,4% intertrimestral en el 1T 2025 (vs. 0,2% en el trimestre anterior), situando su avance interanual en el 1,2%. El dato se situó por encima de lo que esperaba el consenso de los analistas (0,2%), posicionando la economía europea en un punto de partida mejor de lo esperado para afrontar un año que se anticipa turbulento. Todas las grandes economías, a excepción de España, se han acelerado este trimestre. Así, Alemania creció un 0,2% intertrimestral (vs. –0,2% anterior), Francia un 0,1% (vs. –0,1% anterior) e Italia un 0,3% (vs. +0,2% anterior) (véase la Nota Breve). De cara al resto del año, seguirá pesando el aumento de aranceles dictaminado por la administración estadounidense, con sus derivadas en mercados financieros y en la confianza de los agentes, que a pesar de haber suspendido su parte «recíproca», mantiene vigentes el suelo universal del 10% y los aranceles específicos del 25% sobre sectores importantes para la economía europea, como el automóvil. En positivo, el plan ReArm Europe y el giro de la política fiscal de Alemania permitirán amortiguar el impacto de estos vientos en contra desde el exterior. En el frente de la inflación, la general se emplazó en el 2,2% en abril. La inflación núcleo subió más de lo esperado y se situó en el 2,7 % (vs. 2,4% anterior), debido a un aumento de la inflación de los servicios (del 3,5 al 3,9%), un aumento que no debería preocupar al BCE, ya que se debe principalmente a efectos de calendario (véase la Nota Breve). Además, el lastre de la escalada proteccionista sobre la actividad y el mercado laboral seguirá debilitando las perspectivas de inflación. En marzo, la tasa de desempleo aumentó ligeramente, del 6,1 al 6,2%, y datos de encuestas recientes señalan un nuevo deterioro en abril.

Last actualization: 05 May 2025 - 12:13La economía estadounidense se contrajo por primera vez desde 2022. Según la primera estimación, en el 1T 2025 el PIB de EE. UU. se contrajo un 0,1% intertrimestral (–0,3% anualizado) y la variación interanual se moderó 5 décimas hasta el +2,0%. El desglose por componentes refleja el impacto inicial que están teniendo las políticas económicas de la Casa Blanca. En particular, la contracción del PIB se debió principalmente a un aumento significativo de las importaciones (+9% intertrimestral), como respuesta a la anticipación de aranceles, y a una caída del gasto público de un 0,4% intertrimestral. No obstante, el dato no es un reflejo de debilidad económica interna, por ahora. La demanda interna aportó 0,6 p. p. al crecimiento del PIB, impulsada principalmente por un avance notable de la inversión (+1,9% intertrimestral), y un consumo privado que, aunque modera su crecimiento al +0,4% intertrimestral (+1% en el 4T 2024), se mantiene todavía dinámico pese a la elevada incertidumbre y unos niveles de confianza debilitados. Las ventas reales privadas a compradores domésticos, que reflejan mejor la fortaleza subyacente de la economía, se aceleraron 1 décima frente al 4T 2024 hasta el +3,0% (en términos anualizados) (véase la Nota Breve). De cara a los próximos trimestres, el 2T 2025 inició con señales mixtas. Por un lado, las condiciones del mercado laboral se mantienen todavía sólidas. En abril, la tasa de paro se mantuvo estable en el 4,2% y se crearon 177.000 nuevos empleos (por encima del promedio de los últimos tres meses de 132.000). Pero, por otro lado, la confianza de empresarios y consumidores se mantuvo débil en abril ante la elevada incertidumbre económica, que podría pesar en las decisiones de consumo y de inversión. Por ejemplo, el índice de confianza del consumidor Conference Board tocó mínimos desde 2020 en niveles de 86,0, y el índice ISM de manufacturas cayó 2 décimas hasta 48,7 (por debajo de 50 señala contracción del sector). En una señal más de anticipación a los aranceles Trump, el PIB de México creció un 0,2% intertrimestral en el 1T 2025 (vs. –0,6% en el 4T 2024), lo que situó la variación interanual en el 0,8% (vs. 0,5% anterior), superando las expectativas del consenso de los analistas. El auge de las exportaciones manufactureras, especialmente a EE. UU., fue el principal motor del crecimiento en los tres primeros meses del año, una tendencia que deberá revertirse en los próximos meses.

Last actualization: 05 May 2025 - 14:59La guerra comercial empieza a dejar su huella en la economía china. El PMI manufacturero oficial se situó en los 49,0 puntos (vs. 50,5 en marzo), una fuerte caída intermensual que sitúa el indicador en un mínimo desde finales de 2023. Por su parte, la caída del PMI manufacturero Caixin fue más moderada, de 51,2 puntos en marzo a 50,4 en abril. En conjunto, ambos apuntan a una desaceleración marcada del sector manufacturero. En particular, el impacto de la guerra comercial con EE. UU. es visible en los subcomponentes de nuevos pedidos. Por su parte, el componente de producción también cayó, pero se mantiene cercano a los 50 puntos, mientras que el de precios de la producción se ha situado en un mínimo de siete meses. Asimismo, a pesar de que una parte de estas caídas se deben a efectos de «sentimiento» de la guerra comercial, es probable que se observe una ralentización de la producción industrial en los próximos meses y unas mayores tensiones deflacionistas. El PMI oficial del sector servicios también mostró una ligera ralentización el mes pasado, cayó de 50,3 a 50,1 puntos, con caídas particularmente intensas de actividad en el transporte marítimo.

- Financial markets

Los buenos datos económicos sostuvieron el apetito por el riesgo inversor

Tras las pérdidas generalizadas en semanas anteriores en torno a los aranceles de Trump, el dato de creación de empleo en abril en EE. UU. mejor de lo esperado y la también positiva sorpresa en el PIB de la eurozona en el 1T permitieron, junto con una cierta relajación de la incertidumbre en la política comercial en EE. UU., ganancias en los activos de riesgo en la semana. Las rentabilidades soberanas repuntaron ligeramente a ambos lados del Atlántico. En EE. UU., por un dato de empleo de abril que aleja los temores respecto a los peores impactos en la economía de la subida (y posterior incertidumbre) arancelaria. En el caso de la eurozona, tanto por el buen dato de PIB como por el repunte de la inflación núcleo en abril. En este contexto, los tipos implícitos del mercado monetario pasaron a descontar una política monetaria algo menos laxa: 3 bajadas de tipos para la Reserva Federal a cierre de 2025 (frente a las casi 4 de la anterior semana) y poco más de 2 bajadas para el BCE, lo que dejaría el tipo depo en el 1,75% a finales de 2025. Estos desempeños también facilitaron que, en el mercado de divisas, el dólar se apreciase ligeramente frente a sus principales pares. En renta variable, se han observado avances en EE. UU. también gracias a los buenos resultados del 1T de grandes tecnológicas, como Microsoft y Meta. En la eurozona, las bolsas alemana, francesa e italiana cerraron la semana con ganancias, empujadas por la publicación de sus respectivos PMI manufactureros de abril, que sorprendieron al alza. Las bolsas española y portuguesa, por su parte, se mantuvieron casi planas, debido a un PMI manufacturero español de abril y a un dato del PIB portugués del 1T que sorprendieron negativamente. En el mercado de commodities, los precios del Brent han alcanzado los 60 dólares por barril (mínimo desde marzo de 2021), tras aprobarse un aumento de la producción de la OPEP+ impulsado por Arabia Saudí, durante el fin de semana, y que supondrá una producción de más de 400.000 barriles mensuales adicionales a partir de junio.

Todavía es temprano para que la Fed vuelva a bajar los tipos de interés. Prevemos que la Fed mantenga el tipo federal funds rate en el intervalo de 4,25%-4,50% en su próxima reunión del 6 y 7 de mayo. El FOMC querrá dar continuidad a la postura de cautela que tomó desde principios de año dada la elevada incertidumbre por la cual atraviesa la economía estadounidense, amplificada tras la imposición de aranceles a principios de abril. La Fed se puede permitir esta pausa dado el buen progreso de la inflación desde febrero y la estabilidad de las condiciones del mercado laboral. En particular, la inflación general cayó hasta alcanzar el 2,4% en marzo, y la núcleo, que excluye elementos volátiles como la energía y los alimentos, cayó hasta el 2,8%, por debajo del 3% por primera vez desde 2021. A la vez, el mercado laboral continúa mostrando una creación de empleo saludable y una tasa de paro que se ha mantenido relativamente estable desde el verano pasado. Y, pese a la contracción del PIB en el 1T 2025, la demanda interna todavía muestra señales de dinamismo (véase la sección de Internacional). Por lo tanto, las condiciones macroeconómicas otorgan a la Fed tiempo para obtener más claridad sobre el impacto que puedan tener los nuevos aranceles impuestos a principios de abril. Los mercados de futuros monetarios anticipan que la Fed no bajará los tipos de interés en mayo, mas sí tres recortes durante el resto del año.

Principales indicadores financieros

2-5-25 28-4-25 Var. semanal Acumulado 2025 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 2,14 2,19 -4 -57 -169 EE. UU. (SOFR) 4,26 4,28 -2 -5 -107 Tipos 12 meses Eurozona (Euribor) 2,05 2,07 -2 -42 -165 EE. UU. (SOFR) 3,75 3,86 -11 -43 -146 Tipos 2 años Alemania 1,76 1,74 +2 -32 -116 EE. UU. 3,82 3,69 +13 -42 -100 Tipos 10 años Alemania 2,53 2,52 1 17 4 EE. UU. 4,31 4,21 10 -26 -20 España 3,19 3,18 1 13 -8 Portugal 3,08 3,06 2 23 -6 Prima de riesgo (10 años) España 66 66 0 -4 -11 Portugal 54 54 0 6 -9 Renta variable (porcentaje) S&P 500 5.687 5.529 2,9% -3,3% 10,9% Euro Stoxx 50 5.285 5.170 2,2% 7,9% 7,4% IBEX 35 13.447 13.456 -0,1% 16,6% 23,9% PSI 20 6.966 6.873 1,3% 9,2% 4,8% MSCI emergentes 1.133 1.103 2,8% 5,4% 6,8% Divisas (porcentaje) EUR/USD dólares por euro 1,130 1,142 -1,1% 9,1% 5,0% EUR/GBP libras por euro 0,852 0,850 0,2% 2,9% -0,7% USD/CNY yuanes por dólar 7,271 7,287 -0,2% -0,4% 0,4% USD/MXN pesos por dólar 19,587 19,590 0,0% -6,0% 15,4% Materias Primas (porcentaje) Índice global 101,5 103,1 -1,6% 2,7% 0,1% Brent a un mes $/barril 61,3 65,9 -6,9% -17,9% -21,5% Gas n. a un mes €/MWh 33,1 32,4 2,1% -32,3% 7,0% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

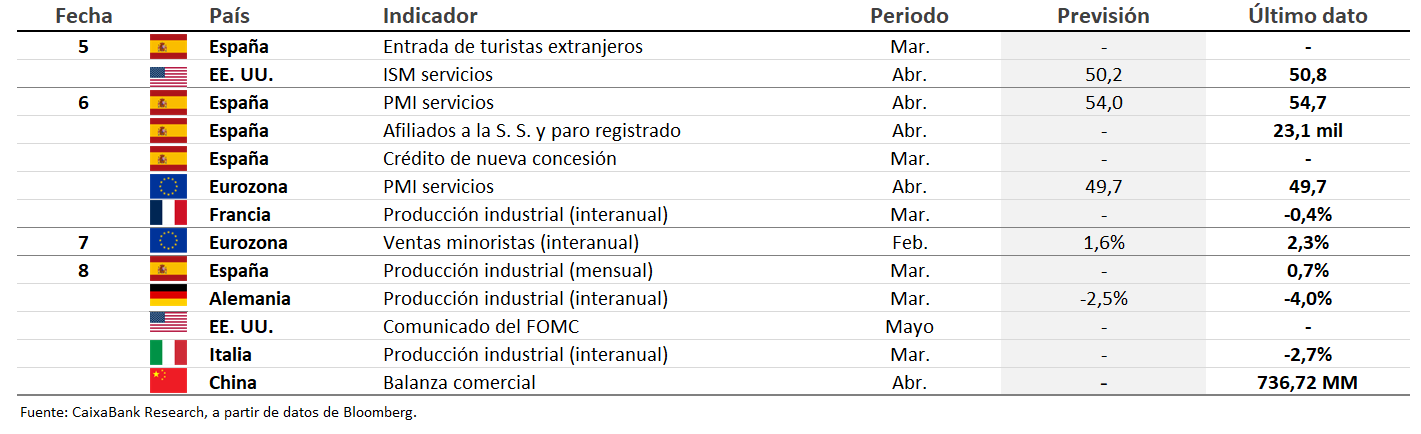

Datos previstos del 5 al 11 de mayo de 2025

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.