Setmana del 26 d’abril al 5 de maig del 2025

- El creixement del PIB espanyol manté un notable ritme d’avanç en el 1T 2025

- La zona de l’euro creix a bon ritme en el 1T, a l’avantcambra de l’escalada de la guerra comercial

- Les bones dades econòmiques van sostenir l’apetència pel risc inversor

- Economia espanyola

El creixement del PIB espanyol manté un notable ritme d’avanç en el 1T 2025

El PIB va créixer un 0,6% intertrimestral (2,8% interanual), un registre 1 dècima inferior al del trimestre anterior. La dada està en línia amb les nostres previsions i corrobora la nostra visió que l’economia va començar el 2025 amb bon peu. El desglossament per components va llançar una composició del creixement positiva, amb contribucions tant pel costat de la demanda interna com de l’externa. Pel costat de la interna, va destacar l’avanç de la inversió, amb un augment de l’1,1% intertrimestral, esperonat pels segments de construcció no residencial i equip de transport. Així mateix, el consum privat va créixer un 0,4% intertrimestral. Pel costat de la demanda externa, les exportacions van créixer més que les importacions, un 1,0% i un 0,7% intertrimestral, respectivament, la qual cosa va permetre que la demanda externa contribuís amb 0,2 p. p. al creixement del PIB intertrimestral, després de dos trimestres de contribucions negatives (vegeu la Nota Breve). Finalment, a l’abril, l’índex PMI per al sector manufacturer va tornar a patir un retrocés en marcar 48,1 punts, per sota del registre del mes anterior de 49,5 punts i per sota del nivell que marca creixement en el sector (50 punts) per tercer mes consecutiu. Les empreses enquestades assenyalen l’impacte derivat de les polítiques aranzelàries nord-americanes com un dels factors que es troben rere la deterioració.

Última actualització: 05 maig 2025 - 11:13El Govern presenta un nou quadre macroeconòmic i pressupostari amb pocs canvis. En el marc de l’Informe de Progrés Anual del pla fiscal i estructural a mitjà termini, el Govern manté una previsió de creixement del PIB del 2,6% el 2025 i del 2,2% el 2026. Tot i que retalla 1 dècima de creixement pel conflicte aranzelari el 2025, això queda compensat per un major dinamisme del consum privat respecte al quadre macro anterior. La previsió de dèficit públic per al 2025 (sense les despeses per la DANA) es manté en el 2,5% del PIB (2,8% incloent-hi les despeses per la DANA) enfront de les dades del 2024: 3,2% amb DANA i 2,8% sense DANA. La reducció del dèficit s’explica per l’augment dels ingressos públics, del 40,9% del PIB el 2024 fins al 41,3% el 2025 (dades que exclouen dels ingressos les transferències procedents de la UE) i l’estabilització de la despesa pública, que passaria del 44,1% del PIB el 2024 al 44,0% el 2025 (també exclosa la despesa finançada amb transferències de la UE).

La inflació general continua en descens a l’abril. La inflació general va caure 1 dècima a l’abril fins a situar-se en el 2,2%, segons l’indicador avançat de l’IPC publicat per l’INE. El descens es deu principalment a la caiguda dels preus de l’electricitat i dels carburants. D’altra banda, la inflació subjacent, que exclou energia i aliments no elaborats, reverteix la seva tendència a la baixa i puja 4 dècimes fins al 2,4%; això és degut a aquest efecte de la Setmana Santa, que enguany va tenir lloc a l’abril (mentre que el 2024 va ser al març), la qual cosa va suposar un augment del preu dels serveis turístics. Tant la dada d’inflació general com la d’inflació subjacent es troben en el rang esperat per CaixaBank Research (vegeu la Nota Breve).

La creació d’ocupació prolonga el seu dinamisme en el 1T 2025. Segons l’EPA, els ocupats van caure en 92.500 persones, un descens molt inferior a l’anotat en el 1T 2024 (–139.700) i a la mitjana del 2014-2019 (–108.500) en aquest trimestre; a més, en termes desestacionalitzats l’ocupació manté un notable ritme d’augment, un 0,7% intertrimestral, només lleugerament inferior al del 4T 2024 (0,8%). D’aquesta manera, el creixement interanual de l’ocupació s’accelera 2 dècimes fins al 2,4%, la qual cosa suposa 515.400 ocupats més en l’últim any. Per part seva, els aturats van augmentar en el trimestre en 193.700 persones, l’increment més elevat en un 1T des del 2013, situant la taxa d’atur en l’11,4%, 7 dècimes més que en el trimestre anterior, però gairebé 1 punt per sota de la dada de fa un any (12,3%) (vegeu la Nota Breve).

Última actualització: 05 maig 2025 - 11:16 - Economia internacional

La zona de l’euro creix a bon ritme en el 1T, a l’avantcambra de l’escalada de la guerra comercial

L’economia de la zona de l’euro va créixer un 0,4% intertrimestral en el 1T 2025 (vs. 0,2% en el trimestre anterior), situant el seu avanç interanual en l’1,2%. La dada es va situar per sobre del que esperava el consens dels analistes (0,2%), posicionant l’economia europea en un punt de partida millor de l’esperat per afrontar un any que s’anticipa turbulent. Totes les grans economies, a excepció d’Espanya, s’han accelerat aquest trimestre. Així, Alemanya va créixer un 0,2% intertrimestral (vs. –0,2% anterior), França un 0,1% (vs. –0,1% anterior) i Itàlia un 0,3% (vs. +0,2% anterior) (vegeu la Nota Breve). De cara a la resta de l’any, continuarà pesant l’augment d’aranzels dictaminat per l’administració estatunidenca, amb les seves derivades en mercats financers i en la confiança dels agents, que, malgrat haver suspès la seva part «recíproca», manté vigents el sòl universal del 10% i els aranzels específics del 25% sobre sectors importants per a l’economia europea, com l’automòbil. En positiu, el pla ReArm Europe i el gir de la política fiscal d’Alemanya permetran esmorteir l’impacte d’aquests vents en contra des de l’exterior. En el front de la inflació, la general es va emplaçar en el 2,2% a l’abril. La inflació nucli va pujar més de l’esperat i es va situar en el 2,7% (vs. 2,4% anterior), a causa d’un augment de la inflació dels serveis (del 3,5 al 3,9%), un augment que no hauria de preocupar el BCE, ja que es deu principalment a l’efecte de calendari (vegeu la Nota Breve). A més, el llast de l’escalada proteccionista sobre l’activitat i el mercat laboral continuarà afeblint les perspectives d’inflació. Al març, la taxa de desocupació va augmentar lleugerament, del 6,1 al 6,2%, i dades d’enquestes recents assenyalen una nova deterioració a l’abril.

Última actualització: 05 maig 2025 - 11:18L’economia nord-americana es va contreure per primera vegada des del 2022. Segons la primera estimació, en el 1T 2025 el PIB dels EUA es va contreure un 0,1% intertrimestral (–0,3% anualitzat) i la variació interanual es va moderar 5 dècimes fins al +2,0%. El desglossament per components reflecteix l’impacte inicial que estan tenint les polítiques econòmiques de la Casa Blanca. En particular, la contracció del PIB es va deure principalment a un augment significatiu de les importacions (+9% intertrimestral), com a resposta a l’anticipació d’aranzels, i a una caiguda de la despesa pública d’un 0,4% intertrimestral. No obstant això, la dada no és un reflex de feblesa econòmica interna, ara com ara. La demanda interna va aportar 0,6 p. p. al creixement del PIB, impulsada principalment per un avanç notable de la inversió (+1,9% intertrimestral), i un consum privat que, tot i que modera el seu creixement en el +0,4% intertrimestral (+1% en el 4T 2024), es manté encara dinàmic malgrat l’elevada incertesa i uns nivells de confiança afeblits. Les vendes reals privades a compradors domèstics, que reflecteixen millor la fortalesa subjacent de l’economia, es van accelerar 1 dècima enfront del 4T 2024 fins al +3,0% (en termes anualitzats) (vegeu la Nota Breve). De cara als pròxims trimestres, el 2T 2025 va començar amb senyals mixtos. D’una banda, les condicions del mercat laboral encara es mantenen sòlides. A l’abril, la taxa d’atur es va mantenir estable en el 4,2% i es van crear 177.000 noves ocupacions (per sobre de la mitjana dels últims tres mesos de 132.000). Però, d’altra banda, la confiança d’empresaris i consumidors es va mantenir feble a l’abril davant l’elevada incertesa econòmica, que podria pesar en les decisions de consum i d’inversió. Per exemple, l’índex de confiança del consumidor Conference Board va tocar mínims des del 2020 en nivells de 86,0, i l’índex ISM de manufactures va caure 2 dècimes fins a 48,7 (per sota de 50 assenyala contracció del sector). En un senyal més d’anticipació als aranzels Trump, el PIB de Mèxic va créixer un 0,2% intertrimestral en el 1T 2025 (vs. –0,6% en el 4T 2024), la qual cosa va situar la variació interanual en el 0,8% (vs. 0,5% anterior), superant les expectatives del consens dels analistes. L’auge de les exportacions manufactureres, especialment als EUA, va ser el principal motor del creixement en els tres primers mesos de l’any, una tendència que haurà de revertir-se en els pròxims mesos.

Última actualització: 05 maig 2025 - 11:20La guerra comercial comença a deixar la seva petjada en l’economia xinesa. El PMI manufacturer oficial es va situar en els 49,0 punts (vs. 50,5 al març), una forta caiguda intermensual que situa l’indicador en un mínim des de finals del 2023. Per part seva, la caiguda del PMI manufacturer Caixin va ser més moderada, de 51,2 punts al març a 50,4 a l’abril. En conjunt, tots dos apunten a una desacceleració marcada del sector manufacturer. En particular, l’impacte de la guerra comercial amb els EUA és visible en els subcomponents de noves comandes. Per part seva, el component de producció també va caure, però es manté pròxim als 50 punts, mentre que el de preus de la producció s’ha situat en un mínim de set mesos. Així mateix, tot i que una part d’aquestes caigudes es deuen a l’efecte de «sentiment» de la guerra comercial, és probable que s’observi un alentiment de la producció industrial els pròxims mesos i unes majors tensions deflacionistes. El PMI oficial del sector serveis també va mostrar un lleuger alentiment el mes passat, va caure de 50,3 a 50,1 punts, amb caigudes particularment intenses d’activitat en el transport marítim.

- Mercats financers

Les bones dades econòmiques van sostenir l’apetència pel risc inversor

Després de les pèrdues generalitzades en setmanes anteriors entorn dels aranzels de Trump, la dada de creació d’ocupació a l’abril als EUA millor del que s’esperava i la també positiva sorpresa en el PIB de la zona de l’euro en el 1T van permetre, juntament amb una certa relaxació de la incertesa en la política comercial als EUA, guanys en els actius de risc durant la setmana. Les rendibilitats sobiranes van repuntar lleugerament a banda i banda de l’Atlàntic. Als EUA, per una dada d’ús d’abril que allunya els temors respecte als pitjors impactes en l’economia de la pujada (i posterior incertesa) aranzelària. En el cas de la zona de l’euro, tant per la bona dada de PIB com pel repunt de la inflació nucli a l’abril. En aquest context, els tipus implícits del mercat monetari van passar a descomptar una política monetària una mica menys laxa: 3 baixades de tipus per a la Reserva Federal al tancament del 2025 (enfront de les gairebé 4 de la setmana anterior) i poc més de 2 baixades per al BCE, la qual cosa deixaria el tipus depo en l’1,75% a finals del 2025. Aquests acompliments també van facilitar que, en el mercat de divises, el dòlar s’apreciés lleugerament enfront dels seus principals parells. En renda variable, s’han observat avanços als EUA també gràcies als bons resultats del 1T de grans tecnològiques, com Microsoft i Meta. A la zona de l’euro, les borses alemanya, francesa i italiana van tancar la setmana amb guanys, empeses per la publicació dels seus respectius PMI manufacturers d’abril, que van sorprendre a l’alça. Les borses espanyola i portuguesa, per part seva, es van mantenir gairebé planes, a causa d’un PMI manufacturer espanyol d’abril i a una dada del PIB portuguès del 1T que van sorprendre negativament. En el mercat de commodities, els preus del Brent han assolit els 60 dòlars per barril (mínim des del març del 2021), després d’aprovar-se un augment de la producció de l’OPEP+ impulsat per l’Aràbia Saudita, durant el cap de setmana, i que suposarà una producció de més de 400.000 barrils mensuals addicionals a partir del juny.

Encara és d’hora perquè la Fed torni a baixar els tipus d’interès. Preveiem que la Fed mantingui el tipus federal funds rate en l’interval de 4,25%-4,50% en la seva pròxima reunió del 6 i 7 de maig. El FOMC voldrà donar continuïtat a la postura de cautela que va prendre des de principis d’any atesa l’elevada incertesa per la qual travessa l’economia nord-americana, amplificada després de la imposició d’aranzels a principis d’abril. La Fed es pot permetre aquesta pausa gràcies al bon progrés de la inflació des del febrer i l’estabilitat de les condicions del mercat laboral. En particular, la inflació general va caure fins a assolir el 2,4% al març, i la nucli, que exclou elements volàtils com l’energia i els aliments, va caure fins al 2,8%, per sota del 3% per primera vegada des del 2021. Alhora, el mercat laboral continua mostrant una creació d’ocupació saludable i una taxa d’atur que s’ha mantingut relativament estable des de l’estiu passat. I, malgrat la contracció del PIB en el 1T 2025, la demanda interna encara mostra senyals de dinamisme (vegeu la secció d’Internacional). Per tant, les condicions macroeconòmiques atorguen a la Fed temps per obtenir més claredat sobre l’impacte que puguin tenir els nous aranzels imposats a principis d’abril. Els mercats de futurs monetaris anticipen que la Fed no baixarà els tipus d’interès al maig, mes sí tres retallades durant la resta de l’any.

Principals indicadors financers

2-5-25 28-4-25 Var. setmanal Acumulat 2025 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 2,14 2,19 -4 -57 -169 EUA (Libor) 4,26 4,28 -2 -5 -107 Tipus 12 mesos Zona euro (Euribor) 2,05 2,07 -2 -42 -165 EUA (Libor) 3,75 3,86 -11 -43 -146 Tipus 2 anys Alemanya 1,76 1,74 +2 -32 -116 EUA 3,82 3,69 +13 -42 -100 Tipus 10 anys Alemanya 2,53 2,52 1 17 4 EUA 4,31 4,21 10 -26 -20 Espanya 3,19 3,18 1 13 -8 Portugal 3,08 3,06 2 23 -6 Prima de risc (10 anys) Espanya 66 66 0 -4 -11 Portugal 54 54 0 6 -9 Renda variable (percentatge) S&P 500 5.687 5.529 2,9% -3,3% 10,9% Euro Stoxx 50 5.285 5.170 2,2% 7,9% 7,4% IBEX 35 13.447 13.456 -0,1% 16,6% 23,9% PSI 20 6.966 6.873 1,3% 9,2% 4,8% MSCI emergents 1.133 1.103 2,8% 5,4% 6,8% Divises (percentatge) EUR/USD dòlars per euro 1,130 1,142 -1,1% 9,1% 5,0% EUR/GBP lliures per euro 0,852 0,850 0,2% 2,9% -0,7% USD/CNY yuans per dòlar 7,271 7,287 -0,2% -0,4% 0,4% USD/MXN peso per dòlar 19,587 19,590 0,0% -6,0% 15,4% Matèries Primeres (percentatge) Índex global 101,5 103,1 -1,6% 2,7% 0,1% Brent a un mes $/barril 61,3 65,9 -6,9% -17,9% -21,5% Gas n. a un mes €/MWh 33,1 32,4 2,1% -32,3% 7,0% Font: CaixaBank Research, a partir de dades de Bloomberg.

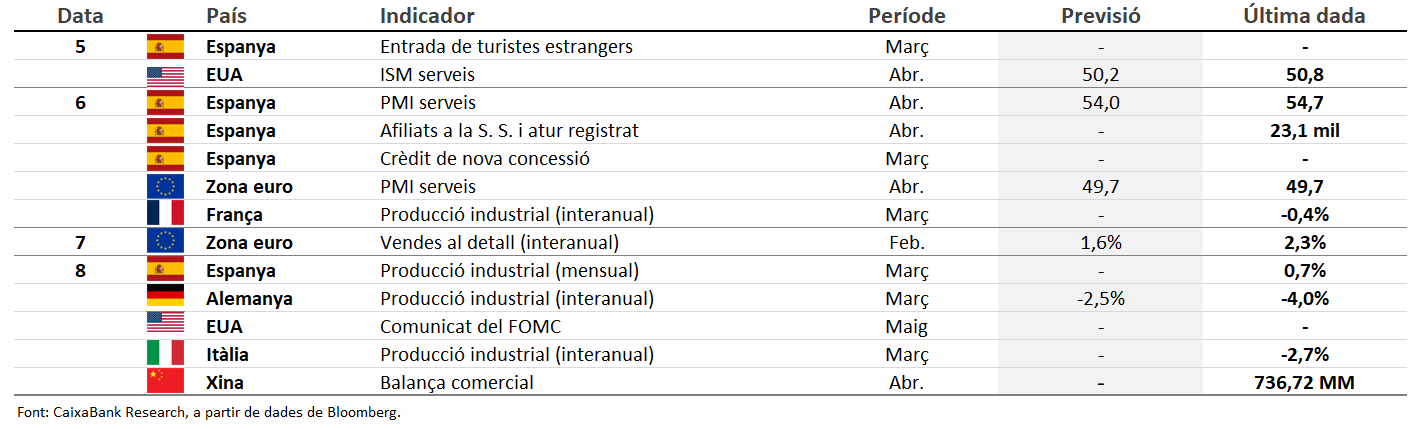

Dades previstes del 5 a l’11 de maig del 2025

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.