Semana del 4 al 12 de junio de 2022

- El Banco de España rebaja las previsiones de crecimiento del PIB

- La relajación de las restricciones en China favorece la recuperación de la actividad económica global

- El BCE finalizará las compras netas de activos y subirá los tipos en julio

- Spanish Economy

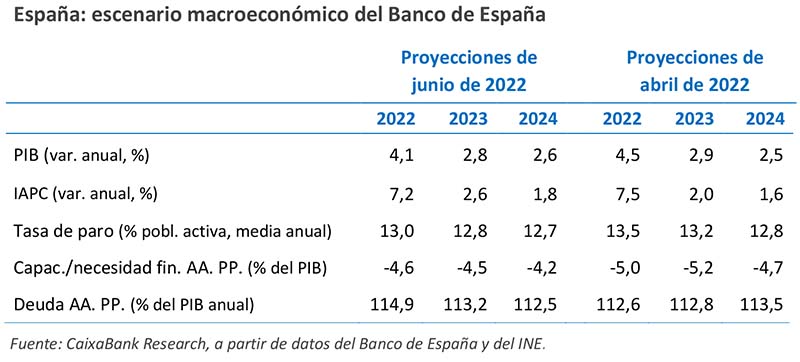

El Banco de España rebaja las previsiones de crecimiento del PIB

El organismo ha recortado la previsión del crecimiento del PIB de 2022 y 2023 en 0,4 p. p. y 0,1 p. p., hasta el 4,1% y el 2,8%, respectivamente. La revisión a la baja para el 2022 se debe a la incorporación de la sorpresa negativa de los datos de crecimiento del PIB del 1T 2022. Asimismo, al incluir el impacto del tope al precio del gas sobre los precios de la electricidad, la institución ha rebajado ligeramente la previsión de la inflación en 0,2 p. p. en 2022, hasta el 7,2%, pero ha aumentado la previsión para 2023 en 0,6 p. p. (2,6%), debido a una mayor intensidad y persistencia del repunte de los componentes subyacentes de la inflación. Por otro lado, en el mes de abril, las ventas de las grandes empresas en el mercado interior repuntaron con fuerza tras el bache del mes anterior. Así, en términos interanuales, tras crecer un promedio del 7,3% en enero y febrero de 2022, las ventas se ralentizaron hasta el 0,7% en marzo para despuntar hasta el 9,6% en abril.

La inflación general aceleró hasta el 8,7% en mayo (8,3% en abril) y confirma el dato adelantado del INE. El repunte se debió, en buena parte, a la mayor contribución de los alimentos elaborados. Con ello, la inflación general se mantiene en registros máximos de las últimas tres décadas. La inflación subyacente (la general sin energía ni alimentos no elaborados) volvió a subir con fuerza hasta el 4,9% (4,4% en abril), empujada en primera instancia por los alimentos elaborados, pero también por la pujanza de precios de bienes industriales y de servicios. Por su parte, el componente energético mantuvo tasas de inflación elevadas (34% interanual), aunque similares a las del mes anterior (véase la Nota Breve).

Last actualization: 17 January 2022 - 09:34El precio de la vivienda aceleró el ritmo de crecimiento en el 1T 2022 y, según datos de transacciones, creció un notable 2,6% intertrimestral en el 1T 2022 (1,2% en el 4T 2021). En términos interanuales, la tasa aceleró hasta emplazarse en el 8,5% (6,4% en el 4T). Por segmentos de vivienda, tanto los precios de vivienda nueva como de segunda mano crecieron, aunque el avance fue más fuerte en el primer caso (3,2% y 2,4% intertrimestral, respectivamente). Se prevé que en los próximos trimestres el precio de la vivienda nueva siga creciendo con más fuerza que la de segunda mano debido al fuerte aumento de los costes de la construcción.

- International economy

La relajación de las restricciones en China favorece la recuperación de la actividad económica global

En mayo, el indicador compuesto PMI de actividad se situó en los 51,5 puntos, 0,3 puntos por encima del nivel de abril. A pesar de que los indicadores PMI relativos a China se situaron todavía en zona recesiva, el gradual levantamiento de las restricciones tras la mejora de los casos de COVID en varias regiones respaldó la leve mejora del índice a escala mundial y del sector manufacturero en particular. A corto plazo, la persistencia de las presiones inflacionistas y de los cuellos de botella en las cadenas de suministros, así como la guerra en Ucrania y la ralentización de la economía en China, seguirán afectando al ritmo de recuperación global.

Last actualization: 05 June 2026 - 13:00Las exportaciones chinas sorprendieron positivamente en mayo de la mano de las reaperturas. Las exportaciones avanzaron un sólido 16,9% interanual, por encima de las previsiones del consenso y del débil registro del mes anterior (3,9%). El fuerte crecimiento se debió a la relajación de numerosas restricciones, que afectaban a importantes centros productivos y logísticos, a medida que la situación sanitaria mejoraba. En los próximos meses, las nuevas reaperturas favorecerán el avance de las exportaciones, pero este será menos vigoroso de lo que cabría esperar ante la lenta recuperación de la demanda global, así como ante la estricta política de COVID cero del país, que ha vuelto a provocar nuevos cierres localizados en Shanghái.

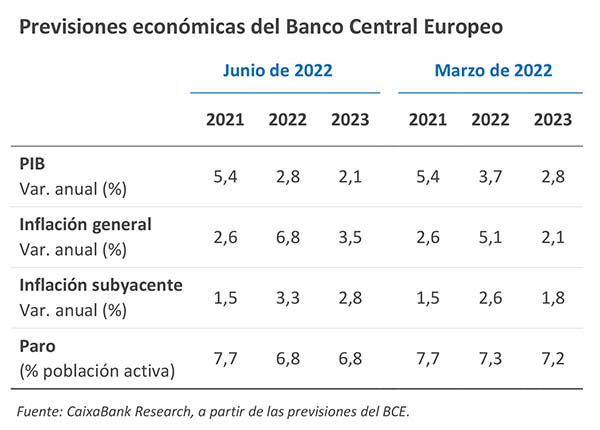

El nuevo escenario macro del BCE marcará la hoja de ruta de su política monetaria. El BCE presentó el nuevo escenario económico (véase la Nota Breve) en el que recorta el crecimiento estimado del PIB para este y el próximo año (hasta el 2,8% y el 2,1%, respectivamente) y eleva sus previsiones de inflación, que no volverían a converger al objetivo del 2,0% hasta la segunda mitad de 2024. Dada la incertidumbre del contexto actual, el BCE también presenta un escenario alternativo en el que supone que Rusia corta el suministro de gas. En este caso, el PIB crecería solo un 1,3% en 2022 y retrocedería un 1,7% en 2023; mientras que la inflación alcanzaría el 8,0% este año y superaría el 6,0% en 2023. Teniendo en cuenta la debilidad de los últimos datos (en Alemania, en abril, los pedidos industriales cayeron un 2,7% y la producción de manufacturas creció apenas un 0,4%) y que la duración de la guerra en Ucrania será más larga de lo inicialmente esperado, en CaixaBank Research también estamos revisando nuestros escenarios de crecimiento e inflación en el mismo sentido que el BCE.

La inflación estadounidense vuelve a aumentar en mayo, contra todo pronóstico. La inflación general estadounidense aumentó hasta el 8,6% en mayo, una cifra superior al registro del mes anterior (8,2%) y por encima de lo esperado por el consenso de analistas. Por su parte, la inflación subyacente se moderó ligeramente hasta el 6,0% (6,2% en abril). A pesar de esta leve moderación de la subyacente, lo cierto es que los avances intermensuales (tanto de la general como de la subyacente) muestran una dinámica de crecimientos en los precios mucho más sólidos de lo esperado (véase la Nota Breve). Por otro lado, el índice de sentimiento empresarial (ISM) del sector servicios se moderó en el mes (55,9 puntos, −1,2 respecto a abril), aunque todavía se situó por encima del umbral de los 50 puntos. Asimismo, cabe recordar que su homólogo de manufacturas aumentó en el mes hasta los 56,1 puntos, también por encima de los 50 puntos. En este contexto de elevadas presiones inflacionistas y relativa resistencia de la actividad económica, esperamos que la Fed anuncie una nueva subida en el tipo de interés de referencia en la reunión de esta misma semana (de 50 p. b.) y continúe con subidas en todas las reuniones de aquí a final de año, siendo la de julio también de 50 p. b. (véase la Nota Breve).

Los indicadores de actividad portugueses son compatibles con un avance positivo en el 2T. Así, el indicador diario de actividad elaborado por el Banco de Portugal avanzó un 6,3% interanual (con información del 2T hasta principios de junio), lo que es indicativo de un crecimiento positivo con respecto al trimestre anterior. Por su parte, la facturación del sector servicios evolucionó favorablemente en abril, superando en un 11,2% el nivel de abril de 2019. Asimismo, cabe destacar que, por primera vez desde el inicio de la pandemia, la facturación del sector de alojamiento y restauración ha superado a la del mismo periodo de 2019 (+2,0%). También en la industria, la facturación muestra un buen comportamiento, habiendo avanzado un 21,5% en abril respecto a abril de 2019. Por otro lado, en el ámbito exterior, el déficit comercial siguió deteriorándose, arrastrado por el fuerte aumento en los precios energéticos. En concreto, en los cuatro primeros meses de 2022, el déficit comercial ascendía a 9.119 millones de euros, superando en 4.947 millones al del mismo periodo de 2021.

- Financial markets

El BCE finalizará las compras netas de activos y subirá los tipos en julio

Tras la reunión del pasado jueves, celebrada esta vez en Ámsterdam, el BCE dio nuevos pasos hacia la normalización de la política monetaria en la eurozona. Ante una preocupante inflación, confirmó que el 1 de julio cesaría las compras netas de activos bajo el APP, que en la siguiente reunión (21 de julio) subiría los tipos de interés oficiales en 25 p. b. y que en la de septiembre lo haría en 50 p. b. si en la actualización de previsiones la inflación a medio plazo se mantenía o aumentaba respecto al último cuadro. En adelante, el BCE espera continuar con el ciclo de subidas de tipos de forma gradual pero sostenida, lo que podría ser consistente con aumentos de 25 p. b. en cada una de las reuniones que restan de 2022 y en las primeras de 2023. Se especulaba con que, en la reunión, el BCE ofrecería algunos detalles sobre la posible herramienta con la que atajar la probable fragmentación financiera de la región fruto de las subidas de tipos. En su lugar, la presidenta Christine Lagarde reiteró que las reinversiones del PEPP se utilizarán con flexibilidad para evitar este mayor tensionamiento de las condiciones financieras (véase la Nota Breve).

En los mercados financieros, los inversores respondieron al tono hawkish del BCE y, anteriormente, a la subida más agresiva de tipos del banco central de Australia (de 50 p. b.), con un repunte en la rentabilidad en los bonos soberanos, así como una ampliación en las primas de riesgo en los países periféricos de la eurozona. Este comportamiento se vio acentuado tras la publicación de los datos de inflación de EE. UU. a finales de semana. Por su parte, las bolsas internacionales cerraron con pérdidas, lastradas, también, por la reimposición de algunas restricciones en Shanghái. En los mercados de divisas, el dólar ganó terreno frente a las principales monedas, donde destacó el nuevo debilitamiento del yen japonés, ya en mínimos en los últimos 20 años. Por último, el precio del petróleo se consolidó por encima de los 120 dólares por barril (para el Brent), en un contexto de disminución de inventarios y solidez de la demanda.

Principales indicadores financieros

10-6-22 3-6-22 Var. semanal Acumulado 2022 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) -0,30 -0,33 3 27 25 EE. UU. (Libor) 1,74 1,63 +11 153 162 Tipos 12 meses Eurozona (Euribor) 0,68 0,49 +19 118 117 EE. UU. (Libor) 3,01 2,78 +23 243 277 Tipos 10 años Alemania 1,52 1,27 24 169 179 EE. UU. 3,16 2,93 23 165 171 España 2,78 2,44 34 221 242 Portugal 2,80 2,47 32 233 244 Prima de riesgo (10 años) España 126 117 10 52 63 Portugal 128 120 8 64 65 Renta variable (porcentaje) S&P 500 3.901 4.109 -5,1% -18,2% -8,2% Euro Stoxx 50 3.599 3.784 -4,9% -16,3% -12,8% IBEX 35 8.391 8.725 -3,8% -3,7% -8,8% PSI 20 6.088 6.222 -2,2% 9,3% 18,3% MSCI emergentes 1.055 1.061 -0,6% -14,4% -23,7% Divisas (porcentaje) EUR/USD dólares por euro 1,052 1,072 -1,9% -7,5% -13,1% EUR/GBP libras por euro 0,854 0,858 -0,5% 1,5% -0,5% USD/CNY yuanes por dólar 6,709 6,660 0,7% 5,6% 4,9% USD/MXN pesos por dólar 19,961 19,559 2,1% -2,8% 0,4% Materias Primas (porcentaje) Índice global 135,4 133,8 1,2% 36,6% 42,6% Brent a un mes $/barril 122,0 119,7 1,9% 56,9% 67,5% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.