Setmana del 4 al 12 de juny del 2022

- El Banc d’Espanya rebaixa les previsions de creixement del PIB

- La relaxació de les restriccions a la Xina afavoreix la recuperació de l’activitat econòmica global

- El BCE finalitzarà les compres netes d’actius i apujarà els tipus al juliol

- Economia espanyola

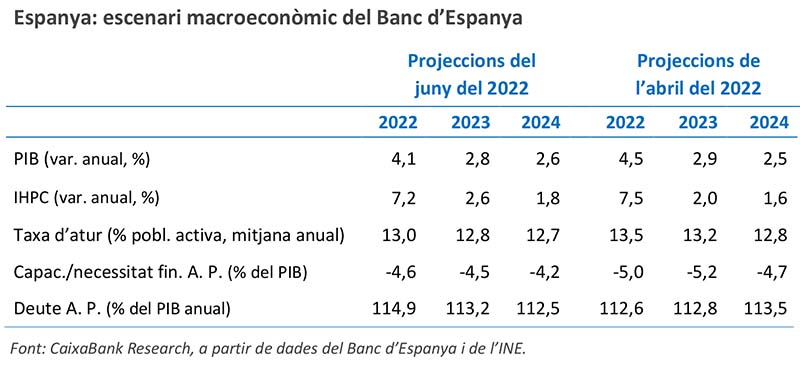

El Banc d’Espanya rebaixa les previsions de creixement del PIB

L’organisme ha retallat la previsió del creixement del PIB del 2022 i 2023 en 0,4 p. p. i 0,1 p. p., fins al 4,1% i el 2,8%, respectivament. La revisió a la baixa per al 2022 es deu a la incorporació de la sorpresa negativa de les dades de creixement del PIB del 1T 2022. Així mateix, en incloure l’impacte del topall al preu del gas sobre els preus de l’electricitat, la institució ha rebaixat lleugerament la previsió de la inflació en 0,2 p. p. el 2022, fins al 7,2%, però ha augmentat la previsió per al 2023 en 0,6 p. p. (2,6%), degut a una major intensitat i persistència del repunt dels components subjacents de la inflació. D’altra banda, al mes d’abril, les vendes de les grans empreses al mercat interior van repuntar amb força després del sotrac del mes anterior. Així, en termes interanuals, després de créixer una mitjana del 7,3% al gener i febrer del 2022, les vendes es van alentir fins al 0,7% al març per despuntar fins al 9,6% a l’abril.

La inflació general va accelerar fins al 8,7% al maig (8,3% a l’abril) i confirma la dada avançada de l’INE. El repunt va ser degut, en bona part, a la major contribució dels aliments elaborats. Amb això, la inflació general es manté en registres màxims de les darreres tres dècades. La inflació subjacent (la general sense energia ni aliments no elaborats) va tornar a pujar amb força fins al 4,9% (4,4% a l’abril), empesa en primera instància pels aliments elaborats, però també per la puixança de preus de béns industrials i de serveis. Per part seva, el component energètic va mantenir taxes d’inflació elevades (34% interanual), tot i que similars a les del mes anterior (vegeu la Nota Breve).

Última actualització: 17 gener 2022 - 09:41El preu de l’habitatge va accelerar el ritme de creixement en el 1T 2022 i, segons dades de transaccions, va créixer un notable 2,6% intertrimestral en el 1T 2022 (1,2% en el 4T 2021). En termes interanuals, la taxa va accelerar fins a emplaçar-se en el 8,5% (6,4% en el 4T). Per segments d’habitatge, tant els preus d’habitatge nou com de segona mà van créixer, encara que l’avenç va ser més fort en el primer cas (3,2% i 2,4% intertrimestral, respectivament). Es preveu que en els propers trimestres el preu de l’habitatge nou continuï creixent amb més força que el de segona mà a causa del fort augment dels costos de la construcció.

- Economia internacional

La relaxació de les restriccions a la Xina afavoreix la recuperació de l’activitat econòmica global

Al maig, l’indicador compost PMI d’activitat es va situar a 51,5 punts, 0,3 punts per sobre del nivell de l’abril. Tot i que els indicadors PMI relatius a la Xina es van situar encara en zona recessiva, l’aixecament gradual de les restriccions després de la millora dels casos de COVID a diverses regions va donar suport a la lleu millora de l’índex a escala mundial i del sector manufacturer en particular. A curt termini, la persistència de les pressions inflacionistes i dels colls d’ampolla a les cadenes de subministraments, així com la guerra a Ucraïna i l’alentiment de l’economia a la Xina, continuaran afectant el ritme de recuperació global.

Última actualització: 05 juny 2026 - 13:00Les exportacions xineses van sorprendre positivament al maig de la mà de les reobertures. Les exportacions van avançar un sòlid 16,9% interanual, per sobre de les previsions del consens i del registre feble del mes anterior (3,9%). El fort creixement va ser degut a la relaxació de nombroses restriccions, que afectaven importants centres productius i logístics, a mesura que la situació sanitària millorava. Els propers mesos, les noves reobertures afavoriran l’avenç de les exportacions, però aquest serà menys vigorós del que es podria esperar davant la lenta recuperació de la demanda global, així com davant l’estricta política de COVID zero del país, que ha tornat a provocar nous tancaments localitzats a Xangai.

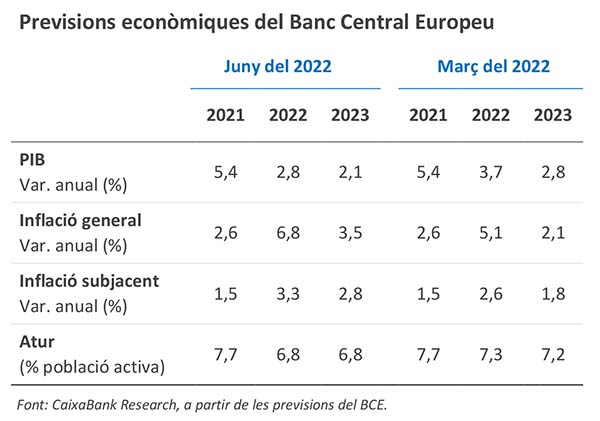

El nou escenari macro del BCE marcarà el full de ruta de la política monetària. El BCE va presentar el nou escenari econòmic (vegeu la Nota Breve) en què retalla el creixement estimat del PIB per enguany i per al proper any (fins al 2,8% i el 2,1%, respectivament) i eleva les seves previsions d’inflació, que no tornarien a convergir en l’objectiu del 2,0% fins a la segona meitat del 2024. Atesa la incertesa del context actual, el BCE també presenta un escenari alternatiu en què suposa que Rússia talla el subministrament de gas. En aquest cas, el PIB creixeria només un 1,3% el 2022 i retrocediria un 1,7% el 2023; mentre que la inflació assoliria el 8,0% aquest any i superaria el 6,0% el 2023. Tenint en compte la debilitat de les últimes dades (a Alemanya, a l’abril, les comandes industrials van caure un 2,7% i la producció de manufactures va créixer tot just un 0,4%) i que la durada de la guerra a Ucraïna serà més llarga del que s’esperava inicialment, a CaixaBank Research també estem revisant els nostres escenaris de creixement i inflació en el mateix sentit que el BCE.

La inflació nord-americana torna a augmentar al maig, contra tot pronòstic. La inflació general nord-americana va augmentar fins al 8,6% al maig, una xifra superior al registre del mes anterior (8,2%) i per sobre del que s’esperava el consens d’analistes. Per la seva banda, la inflació subjacent es va moderar lleugerament fins al 6,0% (6,2% a l’abril). Tot i aquesta lleu moderació de la subjacent, el cert és que els avenços intermensuals (tant de la general com de la subjacent) mostren una dinàmica de creixements en els preus molt més sòlids del que s’esperava (vegeu la Nota Breve). D’altra banda, l’índex de sentiment empresarial (ISM) del sector serveis es va moderar en el mes (55,9 punts, −1,2 respecte a l’abril), tot i que encara es va situar per sobre del llindar dels 50 punts. Així mateix, cal recordar que el seu homòleg de manufactures va augmentar en el mes fins als 56,1 punts, també per sobre dels 50 punts. En aquest context d’elevades pressions inflacionistes i relativa resistència de l’activitat econòmica, esperem que la Fed anunciï una nova pujada en el tipus d’interès de referència a la reunió d’aquesta mateixa setmana (de 50 p. b.) i continuï amb pujades a totes les reunions d’aquí a final d’any, essent la del juliol també de 50 p. b. (vegeu la Nota Breve).

Els indicadors d’activitat portuguesos són compatibles amb un avenç positiu en el 2T. Així, l’indicador diari d’activitat elaborat pel Banc de Portugal va avançar el 6,3% interanual (amb informació del 2T fins a principis de juny), cosa que és indicativa d’un creixement positiu respecte del trimestre anterior. Per la seva banda, la facturació del sector serveis va evolucionar favorablement a l’abril, superant en un 11,2% el nivell de l’abril del 2019. Així mateix, cal destacar que, per primera vegada des de l’inici de la pandèmia, la facturació del sector d’allotjament i restauració ha superat la del mateix període del 2019 (+2,0%). També a la indústria, la facturació mostra un bon comportament, havent avançat un 21,5% a l’abril respecte a l’abril del 2019. D’altra banda, en l’àmbit exterior, el dèficit comercial va continuar deteriorant-se, arrossegat pel fort augment en els preus energètics. En concret, els quatre primers mesos del 2022, el dèficit comercial ascendia a 9.119 milions d’euros, superant en 4.947 milions el del mateix període del 2021.

- Mercats financers

El BCE finalitzarà les compres netes d’actius i apujarà els tipus al juliol

Després de la reunió del dijous passat, celebrada aquesta vegada a Amsterdam, el BCE va fer nous passos cap a la normalització de la política monetària a la zona de l’euro. Davant d’una inflació preocupant, va confirmar que l’1 de juliol cessaria les compres netes d’actius sota l’APP, que a la reunió següent (21 de juliol) apujaria els tipus d’interès oficials en 25 p. b. i que a la del setembre ho faria en 50 p. b. si a l’actualització de previsions la inflació a mitjà termini es mantenia o augmentava respecte l’últim quadre. D’ara endavant, el BCE espera continuar amb el cicle de pujades de tipus de forma gradual però sostinguda, cosa que podria ser consistent amb augments de 25 p. b. en cadascuna de les reunions que resten del 2022 i a les primeres del 2023. S’especulava que, a la reunió, el BCE oferiria alguns detalls sobre la possible eina amb què aturar la probable fragmentació financera de la regió fruit de les pujades de tipus. En lloc d’això, la presidenta Christine Lagarde va reiterar que les reinversions del PEPP s’utilitzaran amb flexibilitat per evitar aquest tensionament més gran de les condicions financeres (vegeu la Nota Breve).

Als mercats financers, els inversors van respondre al to hawkish del BCE i, anteriorment, a la pujada més agressiva de tipus del banc central d’Austràlia (de 50 p. b.), amb un repunt en la rendibilitat als bons sobirans, així com una ampliació a les primes de risc als països perifèrics de la zona de l’euro. Aquest comportament es va veure accentuat després de la publicació de les dades d’inflació dels EUA a finals de setmana. Per la seva banda, les borses internacionals van tancar amb pèrdues, llastades, també, per la reimposició d’algunes restriccions a Xangai. Als mercats de divises, el dòlar va guanyar terreny davant de les principals monedes, on va destacar el nou debilitament del ien japonès, ja en mínims els últims 20 anys. Per acabar, el preu del petroli es va consolidar per sobre dels 120 dòlars per barril (per al Brent), en un context de disminució d’inventaris i solidesa de la demanda.

Principals indicadors financers

10-6-22 3-6-22 Var. setmanal Acumulat 2022 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) -0,30 -0,33 3 27 25 EUA (Libor) 1,74 1,63 +11 153 162 Tipus 12 mesos Zona euro (Euribor) 0,68 0,49 +19 118 117 EUA (Libor) 3,01 2,78 +23 243 277 Tipus 10 anys Alemanya 1,52 1,27 24 169 179 EUA 3,16 2,93 23 165 171 Espanya 2,78 2,44 34 221 242 Portugal 2,80 2,47 32 233 244 Prima de risc (10 anys) Espanya 126 117 10 52 63 Portugal 128 120 8 64 65 Renda variable (percentatge) S&P 500 3.901 4.109 -5,1% -18,2% -8,2% Euro Stoxx 50 3.599 3.784 -4,9% -16,3% -12,8% IBEX 35 8.391 8.725 -3,8% -3,7% -8,8% PSI 20 6.088 6.222 -2,2% 9,3% 18,3% MSCI emergents 1.055 1.061 -0,6% -14,4% -23,7% Divises (percentatge) EUR/USD dòlars per euro 1,052 1,072 -1,9% -7,5% -13,1% EUR/GBP lliures per euro 0,854 0,858 -0,5% 1,5% -0,5% USD/CNY yuans per dòlar 6,709 6,660 0,7% 5,6% 4,9% USD/MXN peso per dòlar 19,961 19,559 2,1% -2,8% 0,4% Matèries Primeres (percentatge) Índex global 135,4 133,8 1,2% 36,6% 42,6% Brent a un mes $/barril 122,0 119,7 1,9% 56,9% 67,5% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.