Semana del 5 al 11 de septiembre de 2022

- Los indicadores de actividad española se deterioran a lo largo del 3T 2022

- El crecimiento de la actividad global sigue debilitándose en el 3T

- El BCE endurece el tono y sube los tipos en 75 p. b.

- Spanish Economy

Los indicadores de actividad española se deterioran a lo largo del 3T 2022

Así, el índice PMI del sector servicios en agosto cedió 3,2 puntos y se emplazó en los 50,6 puntos, marginalmente por encima del nivel indicativo de crecimiento (50 puntos). Este registro apunta a que la actividad en el sector apenas habría crecido a lo largo del mes, afectada por las altas tasas de inflación y el clima de elevada incertidumbre. Por su parte, en julio, el índice de producción industrial retrocedió un 1,1% intermensual (+5,3% interanual). En el detalle del índice se observa cómo todos los sectores presentaron tasas intermensuales negativas, excepto el de bienes de consumo duradero, que se mantuvo estable. En su conjunto, los indicadores de actividad apuntan a una desaceleración de la economía en el 3T 2022.

Last actualization: 07 November 2025 - 13:00El precio de la vivienda modera ligeramente el ritmo de crecimiento en el 2T 2022. Según datos de transacciones, el precio de la vivienda creció un 1,9% intertrimestral en el 2T 2022 (2,6% en el 1T 2022). En términos interanuales, la tasa se moderó ligeramente hasta emplazarse en el 8,0% (8,5% en el 1T). Por segmentos de vivienda, el de vivienda nueva se mantuvo prácticamente estanco, mientras que el de segunda mano creció con fuerza (0,1% y 2,3% intertrimestral, respectivamente). De cara a los próximos trimestres, se prevé que el crecimiento del precio de la vivienda siga moderándose debido a la subida de los tipos de interés y el debilitamiento de la economía.

Last actualization: 05 December 2025 - 13:10 - International economy

El crecimiento de la actividad global sigue debilitándose en el 3T

En agosto, el indicador compuesto PMI de actividad global se situó por debajo de los 50 puntos (49,3 frente a los 50,8 de julio), apuntando a una contracción de la actividad por primera vez desde junio de 2020. Los elevados niveles de inflación habrían comenzado a pesar negativamente sobre la demanda mundial, que se redujo tanto en el sector manufacturero como en el de servicios. Por áreas geográficas, el descenso del índice global se habría centrado en las principales economías avanzadas.

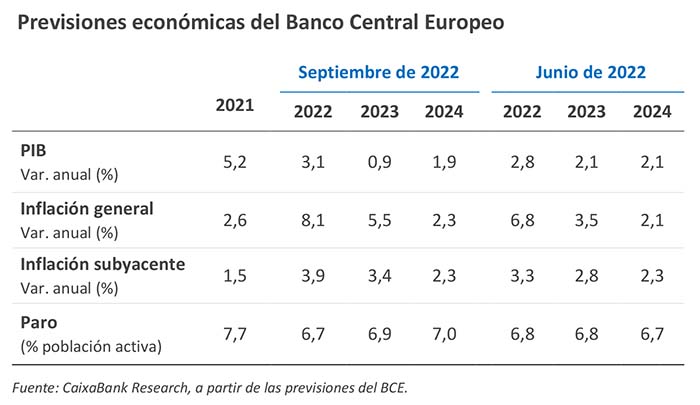

Last actualization: 04 July 2025 - 13:24El BCE presenta un escenario con menos crecimiento y mayor inflación que el de junio. De hecho, el impacto del agravamiento de la guerra en Ucrania, así como unos tipos de interés más elevados, mayores precios del gas y de la electricidad, y un euro más depreciado que en el escenario de junio, llevarían a la eurozona a un escenario de bajo crecimiento y todavía elevada inflación en 2023 (0,9% y 5,5%, respectivamente, véase la tabla). Además, dada la alta incertidumbre del contexto actual, el BCE presentó un escenario alternativo en el que asume un corte total de los flujos de gas ruso y de petróleo marítimo, con escaso margen para acceder a fuentes alternativas de gas y un invierno más duro de lo habitual en Europa. Bajo estos supuestos, el PIB retrocedería un 0,9% en 2023 y crecería solo un 1,9% en 2024, mientras que la inflación alcanzaría casi un 7,0% en el promedio anual de 2023 y todavía sería del 2,3% en 2024. Teniendo en cuenta el deterioro mostrado por los principales indicadores de clima empresarial y sentimiento económico a lo largo del verano, y la situación de los precios de la energía, en CaixaBank Research también estamos revisando nuestros escenarios de crecimiento e inflación en el mismo sentido que el BCE. En este contexto, la Comisión Europea ha de presentar y aprobar un paquete de medidas basado en las propuestas que salieron del consejo extraordinario de ministros de energía el pasado viernes 9 de septiembre.

Persiste la incertidumbre acerca del futuro de la economía estadounidense ante unos indicadores mixtos. Así, según el estudio de campo que elabora regularmente la Fed (el Beige Book), la actividad económica se habría estancado en los meses de julio y agosto; y las expectativas económicas para 2023 se presentan débiles, ante una desaceleración de la demanda prevista para los próximos meses. Por su parte, el PMI compuesto reflejó un deterioro de la actividad económica ya en el mes de agosto de la mano de un empeoramiento del sector servicios (ambos por debajo del umbral de los 50 puntos). Por el contrario, el índice ISM de servicios siguió mejorando (56,9 puntos en agosto). Sin duda, la divergencia de los indicadores más recientes de EE. UU. dificulta la correcta valoración del estado actual de la economía del país.

La balanza comercial y los datos de inflación refuerzan la tesis de ralentización de la economía china. En agosto, el ritmo de crecimiento de las exportaciones chinas se ralentizó hasta el 7,1% interanual, tras el fuerte crecimiento del 18% de julio. Aunque el dato de julio estuvo algo inflado por la progresiva vuelta a la normalidad en los puertos más afectados por los cierres de primavera (por el impacto de ómicron), el dato de agosto se situó por debajo de la zona de normalidad para el país asiático. Por su parte, las importaciones se estancaron en agosto, con un crecimiento del 0,3% interanual (vs. 2,3% en julio), lo que indica el deterioro de la actividad económica en China y refuerza el mensaje de ralentización que habíamos visto en otros datos de confianza y de consumo del 3T. En este contexto, la inflación llegó al 2,5% en agosto (vs. 2,7% en julio), empujada principalmente por el descenso de los precios del componente energético.

Last actualization: 07 November 2025 - 14:00 - Financial markets

El BCE endurece el tono y sube los tipos en 75 p. b.

El BCE situó el tipo sobre la facilidad de depósito (depo) y el de las operaciones de financiación (refi) en el 0,75% y el 1,25%, respectivamente. La elevada inflación y la expectativa de que se mantenga por encima del objetivo del 2% durante un largo periodo de tiempo forzaron al BCE a aumentar los tipos de interés en una magnitud nada habitual y a anunciar que en las próximas reuniones habrá más subidas de tipos, cuya intensidad dependerá de la evolución de los datos económicos. De hecho, la institución considera que todavía están lejos del tipo de interés necesario para hacer retornar la inflación al 2% y que el actual tono de la política monetaria es acomodaticio. Esta decisión ha ido acompañada de una profunda revisión de las previsiones macroeconómicas, en las que se proyecta un estancamiento del crecimiento económico en la segunda mitad de 2022 y el 1T 2023 y una mayor inflación hasta 2024 (en todo el horizonte de proyecciones la inflación se sitúa por encima del 2%). Especialmente significativa fue la revisión de la previsión de inflación para 2023, del 3,5% al 5,5% (véase la Nota Breve).

Los inversores asimilan el tono más hawkish de los bancos centrales. Tanto la Fed como el BCE centraron gran parte de la atención de los mercados financieros, en una semana en la que los precios de la energía se mantuvieron muy volátiles. La decisión del BCE de subir los tipos de interés (véase la noticia anterior) de forma contundente y el posterior mensaje de Christine Lagarde anticipando futuros aumentos de estos a pesar de asumir el riesgo de provocar una recesión, impulsaron el alza de la rentabilidad de la deuda soberana de la eurozona, especialmente en el tramo más corto de la curva. Mientras, las primas de riesgo de los países de la periferia permanecieron sin grandes cambios. En EE. UU., la curva soberana también registró un movimiento similar, aunque de menor cuantía que el de la eurozona, tras las declaraciones de varios miembros de la Fed, entre ellos las del presidente Jerome Powell, que apuntan a la necesidad de mayores subidas de los tipos de referencia para contener la inflación. Por su parte, el tipo de cambio del euro redujo su debilidad y volvió a cotizar por encima de la paridad frente al dólar. En los mercados de renta variable, los principales índices bursátiles concluyeron la semana registrando las primeras ganancias en un mes. Finalmente, las materias primas energéticas siguieron sometidas a una elevada volatilidad derivada de la incertidumbre sobre los suministros desde Rusia. El TTF holandés cedió un 3,5%, para concluir en 207 €/MWh. Asimismo, el precio del barril de Brent se situó en los 93 dólares, guiado por el temor a una recesión económica y a pesar de la reducción de oferta anunciada por la OPEP y sus aliados.

Principales indicadores financieros

9-9-22 2-9-22 Var. semanal Acumulado 2022 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 0,93 0,76 17 151 148 EE. UU. (Libor) 3,25 3,16 +9 304 313 Tipos 12 meses Eurozona (Euribor) 2,02 1,90 +12 252 251 EE. UU. (Libor) 4,19 4,22 -3 361 397 Tipos 10 años Alemania 1,70 1,53 17 188 203 EE. UU. 3,31 3,19 12 180 197 España 2,86 2,71 14 229 252 Portugal 2,75 2,61 15 229 252 Prima de riesgo (10 años) España 116 119 -3 42 50 Portugal 105 108 -3 41 49 Renta variable (porcentaje) S&P 500 4.067 3.924 3,6% -14,7% -8,8% Euro Stoxx 50 3.570 3.544 0,7% -16,9% -14,4% IBEX 35 8.033 7.932 1,3% -7,8% -7,6% PSI 20 5.986 6.005 -0,3% 7,5% 12,8% MSCI emergentes 970 972 -0,2% -21,2% -25,9% Divisas (porcentaje) EUR/USD dólares por euro 1,004 0,995 0,9% -11,7% -15,0% EUR/GBP libras por euro 0,867 0,865 0,2% 3,0% 1,5% USD/CNY yuanes por dólar 6,927 6,900 0,4% 9,0% 7,5% USD/MXN pesos por dólar 19,898 19,946 -0,2% -3,1% 0,0% Materias Primas (porcentaje) Índice global 118,5 119,1 -0,5% 19,5% 22,1% Brent a un mes $/barril 92,8 93,0 -0,2% 19,4% 52,9% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.