Setmana del 5 a l'11 de setembre del 2022

- Els indicadors d’activitat espanyola es deterioren al llarg del 3T 2022

- El creixement de l’activitat global continua afeblint-se en el 3T

- El BCE endureix el to i puja els tipus en 75 p. b.

- Economia espanyola

Els indicadors d’activitat espanyola es deterioren al llarg del 3T 2022

Així, l’índex PMI del sector serveis a l’agost va cedir 3,2 punts i es va situar en 50,6 punts, marginalment per sobre del nivell indicatiu de creixement (50 punts). Aquest registre indica que l’activitat al sector gairebé no hauria crescut al llarg del mes, afectada per les altes taxes d’inflació i el clima d’elevada incertesa. Per la seva banda, al juliol, l’índex de producció industrial va recular l’1,1% intermensual (+5,3% interanual). Al detall de l’índex s’observa com tots els sectors van presentar taxes intermensuals negatives, excepte el de béns de consum durador, que es va mantenir estable. En conjunt, els indicadors d’activitat apunten a una desacceleració de l’economia en el 3T 2022.

Última actualització: 07 novembre 2025 - 13:00El preu de l’habitatge modera lleugerament el ritme de creixement en el 2T 2022. Segons dades de transaccions, el preu de l’habitatge va créixer un 1,9% intertrimestral en el 2T 2022 (2,6% en el 1T 2022). En termes interanuals, la taxa es va moderar lleugerament fins a situar-se en el 8,0% (8,5% en el 1T). Per segments d’habitatge, el d’habitatge nou es va mantenir pràcticament estanc, mentre que el de segona mà va créixer amb força (0,1% i 2,3% intertrimestral, respectivament). De cara als propers trimestres, es preveu que el creixement del preu de l’habitatge continuï moderant-se a causa de la pujada dels tipus d’interès i l’afebliment de l’economia.

Última actualització: 05 desembre 2025 - 13:10 - Economia internacional

El creixement de l’activitat global continua afeblint-se en el 3T

A l’agost, l’indicador compost PMI d’activitat global es va situar per sota dels 50 punts (49,3 davant els 50,8 del juliol), fet que apunta a una contracció de l’activitat per primera vegada des del juny del 2020. Els nivells elevats d’inflació haurien començat a pesar negativament sobre la demanda mundial, que es va reduir tant al sector manufacturer com al de serveis. Per àrees geogràfiques, el descens de l’índex global s’hauria centrat en les principals economies avançades.

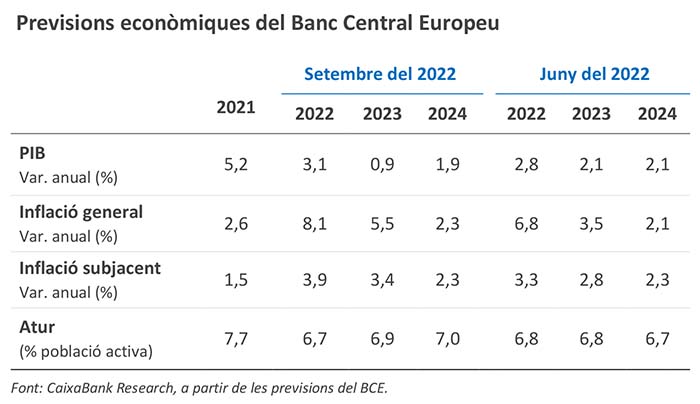

Última actualització: 04 juliol 2025 - 13:24El BCE presenta un escenari amb menys creixement i més inflació que el del juny. De fet, l’impacte de l’agreujament de la guerra a Ucraïna, així com uns tipus d’interès més elevats, preus més alts del gas i de l’electricitat, i un euro més depreciat que a l’escenari del juny, portarien a la zona de l’euro a un escenari de baix creixement i encara elevada inflació el 2023 (0,9% i 5,5%, respectivament, vegeu la taula). A més, atesa l’alta incertesa del context actual, el BCE va presentar un escenari alternatiu en què assumeix un tall total dels fluxos de gas rus i de petroli marítim, amb escàs marge per accedir a fonts alternatives de gas i un hivern més dur de el que és habitual a Europa. Basat en aquests supòsits, el PIB retrocediria un 0,9% el 2023 i creixeria només un 1,9% el 2024, mentre que la inflació assoliria gairebé un 7,0% en la mitjana anual del 2023 i encara seria del 2,3% el 2024. Tenint en compte el deteriorament mostrat pels principals indicadors de clima empresarial i sentiment econòmic al llarg de l’estiu, i la situació dels preus de l’energia, a CaixaBank Research també estem revisant els nostres escenaris de creixement i inflació en el mateix sentit que el BCE. En aquest context, la Comissió Europea ha de presentar i aprovar un paquet de mesures basat en les propostes que van sortir del consell extraordinari de ministres d’energia el passat divendres 9 de setembre.

Persisteix la incertesa sobre el futur de l’economia nord-americana davant d’uns indicadors mixtos. Així, segons l’estudi de camp que elabora regularment la Fed (el Beige Book), l’activitat econòmica s’hauria estancat els mesos de juliol i agost; i les expectatives econòmiques per al 2023 es presenten febles, davant d’una desacceleració de la demanda prevista per als propers mesos. Per part seva, el PMI compost va reflectir un deteriorament de l’activitat econòmica ja al mes d’agost de la mà d’un empitjorament del sector serveis (tots dos per sota del llindar dels 50 punts). Per contra, l’índex ISM de serveis va continuar millorant (56,9 punts a l’agost). Sens dubte, la divergència dels indicadors més recents dels EUA dificulta la valoració correcta de l’estat actual de l’economia del país.

La balança comercial i dades d’inflació reforcen la tesi d’alentiment de l’economia xinesa. A l’agost, el ritme de creixement de les exportacions xineses es va alentir fins al 7,1% interanual, després del fort creixement del 18% del juliol. Tot i que la dada del juliol va estar una mica inflada per la progressiva tornada a la normalitat als ports més afectats pels tancaments de primavera (per l’impacte d’òmicron), la dada d’agost es va situar per sota de la zona de normalitat per al país asiàtic. Per part seva, les importacions es van estancar a l’agost, amb un creixement del 0,3% interanual (vs. 2,3% al juliol), fet que indica el deteriorament de l’activitat econòmica a la Xina i reforça el missatge d’alentiment que havíem vist en altres dades de confiança i de consum del 3T. En aquest context, la inflació va arribar al 2,5% a l’agost (vs. 2,7% al juliol), empesa principalment pel descens dels preus del component energètic.

Última actualització: 07 novembre 2025 - 14:00 - Mercats financers

El BCE endureix el to i puja els tipus en 75 p. b.

El BCE va situar el tipus sobre la facilitat de dipòsit (depo) i el de les operacions de finançament (refi) al 0,75% i l’1,25%, respectivament. L’elevada inflació i l’expectativa que es mantingui per sobre de l’objectiu del 2% durant un llarg període de temps van forçar el BCE a augmentar els tipus d’interès en una magnitud gens habitual i a anunciar que a les properes reunions hi haurà més pujades de tipus, la intensitat de les quals dependrà de l’evolució de les dades econòmiques. De fet, la institució considera que encara són lluny del tipus d’interès necessari per fer retornar la inflació al 2% i que l’actual to de la política monetària és acomodatici. Aquesta decisió ha anat acompanyada d’una profunda revisió de les previsions macroeconòmiques, en què es projecta un estancament del creixement econòmic en la segona meitat del 2022 i en el 1T 2023 i una inflació més gran fins al 2024 (en tot l’horitzó de projeccions la inflació se situa per sobre del 2%). Especialment significativa va ser la revisió de la previsió d’inflació per al 2023, del 3,5% al 5,5% (vegeu la Nota Breve).

Els inversors assimilen el to més hawkish dels bancs centrals. Tant la Fed com el BCE van centrar gran part de l’atenció dels mercats financers, en una setmana en què els preus de l’energia es van mantenir molt volàtils. La decisió del BCE de pujar els tipus d’interès (vegeu la notícia anterior) de forma contundent i el missatge posterior de Christine Lagarde anticipant-ne futurs augments tot i assumir el risc de provocar una recessió, van impulsar l’alça de la rendibilitat del deute sobirà de la zona de l’euro, especialment al tram més curt del revolt. Mentrestant, les primes de risc dels països de la perifèria van romandre sense grans canvis. Als EUA, la corba sobirana també va registrar un moviment similar, tot i que de menor quantia que el de la zona de l’euro, després de les declaracions de diversos membres de la Fed, entre ells les del president Jerome Powell, que apunten a la necessitat de grans pujades dels tipus de referència per contenir la inflació. Per la seva banda, el tipus de canvi de l’euro va reduir la feblesa i va tornar a cotitzar per sobre de la paritat davant el dòlar. Als mercats de renda variable, els principals índexs borsaris van concloure la setmana registrant els primers guanys en un mes. Finalment, les primeres matèries energètiques van seguir sotmeses a una elevada volatilitat derivada de la incertesa sobre els subministraments des de Rússia. El TTF holandès va cedir un 3,5%, per concloure en 207 €/MWh. Així mateix, el preu del barril de Brent es va situar en els 93 dòlars, guiat pel temor a una recessió econòmica i malgrat la reducció d’oferta anunciada per l’OPEP i els seus aliats.

Principals indicadors financers

9-9-22 2-9-22 Var. setmanal Acumulat 2022 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 0,93 0,76 17 151 148 EUA (Libor) 3,25 3,16 +9 304 313 Tipus 12 mesos Zona euro (Euribor) 2,02 1,90 +12 252 251 EUA (Libor) 4,19 4,22 -3 361 397 Tipus 10 anys Alemanya 1,70 1,53 17 188 203 EUA 3,31 3,19 12 180 197 Espanya 2,86 2,71 14 229 252 Portugal 2,75 2,61 15 229 252 Prima de risc (10 anys) Espanya 116 119 -3 42 50 Portugal 105 108 -3 41 49 Renda variable (percentatge) S&P 500 4.067 3.924 3,6% -14,7% -8,8% Euro Stoxx 50 3.570 3.544 0,7% -16,9% -14,4% IBEX 35 8.033 7.932 1,3% -7,8% -7,6% PSI 20 5.986 6.005 -0,3% 7,5% 12,8% MSCI emergents 970 972 -0,2% -21,2% -25,9% Divises (percentatge) EUR/USD dòlars per euro 1,004 0,995 0,9% -11,7% -15,0% EUR/GBP lliures per euro 0,867 0,865 0,2% 3,0% 1,5% USD/CNY yuans per dòlar 6,927 6,900 0,4% 9,0% 7,5% USD/MXN peso per dòlar 19,898 19,946 -0,2% -3,1% 0,0% Matèries Primeres (percentatge) Índex global 118,5 119,1 -0,5% 19,5% 22,1% Brent a un mes $/barril 92,8 93,0 -0,2% 19,4% 52,9% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.