Semana del 7 al 13 de noviembre de 2022

- La actividad en España mantiene una trayectoria de desaceleración en octubre

- La inflación de EE. UU. se modera en octubre y podría iniciar un descenso gradual

- Mayor apetito por el riesgo en los mercados financieros

- Spanish Economy

La actividad en España mantiene una trayectoria de desaceleración en octubre

Así, las ventas interiores totales diarias, provenientes del sistema de Suministro Inmediato de Información (SII) en el IVA y corregidas de efectos de calendario, crecieron un 18,6% interanual en el periodo entre el 28 de septiembre y el 25 de octubre. Esta tasa queda sustancialmente por debajo del aumento del 26,4% que se registró en septiembre y el crecimiento del 30% que se registró en el promedio del 3T. Una desaceleración del ritmo de aumento de las ventas ante un trasfondo de elevada inflación sugiere que la demanda, en términos reales, se habría ralentizado en el mes de octubre.

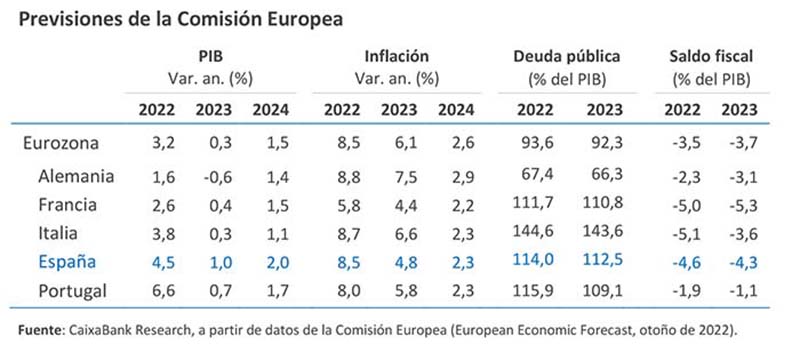

Last actualization: 16 May 2022 - 09:55La Comisión Europea rebaja las previsiones de crecimiento de España para 2023, a tenor del deterioro del entorno económico y del aumento de las presiones inflacionistas. Así, en su última actualización, la institución prevé que la economía española crezca un 4,5% en 2022, un 1,0% en 2023 y un 2,0% en 2024. Estas cifras suponen una revisión al alza del crecimiento para el 2022 de 0,5 p. p. y una revisión a la baja de 1,1 p. p. para el 2023. Por su parte, la Comisión ha revisado al alza la previsión de la inflación en el promedio anual para el 2022 del 8,1% al 8,5% y para el 2023 del 3,4% al 4,8%.

- International economy

La inflación de EE. UU. se modera en octubre y podría iniciar un descenso gradual

La inflación general estadounidense descendió en octubre 0,5 p. p. hasta el 7,7% interanual, un registro por debajo de las expectativas del consenso de analistas (7,9%) y claramente inferior al máximo alcanzado en junio (9,1%). Asimismo, la inflación subyacente se moderó, aunque de forma más contenida (–0,3 p. p. hasta el 6,3%), todavía afectada por algunos componentes muy inerciales y con un peso elevado en la canasta, como es el de los alquileres. En balance, el dato podría confirmar el inicio de la senda a la baja de la inflación, aunque se trata todavía de niveles elevados. De cara a los próximos meses, creemos que la inflación mantendrá una gradual tendencia a moderarse, favorecida por la política restrictiva de la Fed, el enfriamiento de la demanda y la mejora de las presiones inflacionistas de carácter global (véase la Nota Breve). En el plano político, las elecciones de medio mandato (midterms) dieron al Partido Republicano el control de la Cámara de Representantes, si bien con un resultado menos favorable que lo previsto en los sondeos y respecto a los resultados históricos para el partido de la oposición en estas elecciones. Por su parte, los demócratas han conseguido mantener el control del Senado tras vencer en Nevada, ya que, aunque los republicanos obtuvieran el escaño de Georgia, los demócratas mantendrían la mayoría gracias a que la presidenta, Kamala Harris, dispone de un voto de calidad en caso de empate.

Last actualization: 17 July 2026 - 15:00La Comisión Europea anticipa un invierno difícil en la eurozona. Así, en su informe de otoño estima que el PIB de la eurozona caerá un 0,5% intertrimestral en el 4T 2022 y un 0,1% en el 1T 2023, seguido de una recuperación bastante modesta que dejará el crecimiento promedio de 2023 en el 0,3%, frente al 1,4% previsto en verano. En el caso de Portugal, la Comisión proyecta un crecimiento del 6,6% para este año (revisión al alza de 1 décima) y del 0,7% para 2023 (versus el 1,9% proyectado anteriormente). Respecto a la inflación, considera que tocará techo en el 4T para luego descender lentamente y situarse en torno al 2,0% a finales de 2024. En este contexto, la Comisión Europea presentó su propuesta para reformar las reglas fiscales de la UE. Las actuales establecen límites de déficit y deuda del 3% del PIB y 60% del PIB, aunque estas reglas están suspendidas desde el estallido de la pandemia y deberían restablecerse en 2024. Para entonces, la Comisión propone mantener estos parámetros como objetivos de medio plazo, pero permitiendo que cada Estado miembro negocie bilateralmente con ella un plan de reformas e inversión y una senda fiscal a cuatro, e incluso, siete años vista (basada en el gasto primario neto). Esta propuesta contempla una concepción más amplia de la sostenibilidad de la deuda al dar un rol a las reformas y la inversión y permitiría una mayor adecuación a la casuística de cada país.

Las perspectivas globales de crecimiento se oscurecen en el tramo final de año. En China, los datos de actividad publicados a lo largo de la semana apuntan a una deceleración más intensa de la economía a partir de octubre, en un contexto de deterioro en la situación sanitaria y de debilidad del sector inmobiliario. Así, las exportaciones registraron una caída del 0,3% en términos interanuales (versus +5,7% en septiembre), al tiempo que las importaciones también retrocedieron (–0,7% versus +0,3% en septiembre). Con el enfriamiento de la demanda global, es probable que en los próximos meses se refuerce esta tendencia de debilidad en los indicadores económicos chinos. Por otro lado, los datos de crédito a la economía, con una disminución en los préstamos netos a los hogares en octubre, confirman la debilidad de la demanda interna. Asimismo, la caída de la actividad global en octubre, tanto en el sector manufacturero como en el de servicios, también fue recogida por el indicador compuesto PMI de actividad, que por tercer mes consecutivo se situó por debajo de los 50 puntos (49,0 puntos frente a los 49,6 en septiembre). El descenso de la producción y de los nuevos pedidos se observó, además de en China, en las principales economías avanzadas.

Last actualization: 10 April 2026 - 13:24 - Financial markets

Mayor apetito por el riesgo en los mercados financieros

Tras semanas de altibajos, la sorpresa positiva en los datos de inflación de EE. UU. y la aparente retirada de algunas tropas rusas en suelo ucraniano ayudaron a consolidar el optimismo de los inversores, dando soporte a la posibilidad de que los bancos centrales decidan, en los próximos meses, aminorar el ritmo de subidas en los tipos oficiales. Estos factores más que compensaron la incertidumbre política en EE. UU. en torno a las elecciones de mitad de mandato y el deterioro de la situación sanitaria en China, a pesar del levantamiento parcial de algunas restricciones COVID al final de la semana. De este modo, los implícitos en los mercados monetarios cerraron la semana cotizando notables ajustes a la baja en la evolución de los tipos oficiales, tanto en la eurozona como en EE. UU. Las expectativas de un menor endurecimiento monetario también se reflejaron en un movimiento descendiente en las curvas de la deuda soberana, con un nuevo recorte en las primas de riesgo en la deuda periférica europea. Por su parte, el dólar se depreció frente a las principales monedas, llegando a cotizar por encima del 1,03 en su cruce con el euro, el nivel máximo desde mediados de agosto. En cuanto a las materias primas, el precio del petróleo cerró con leves caídas, afectado por la situación sanitaria en China y la inesperada caída en los flujos comerciales en octubre, en un contexto de mayor acumulación de inventarios en EE. UU. Por último, el precio del gas natural en Europa (TTF) se mantuvo contenido, alrededor de los 100 €/MWh.

Los flujos de capital extranjero hacia China se debilitan en octubre. Según el Instituto Internacional de Finanzas, los flujos de cartera netos hacia las economías emergentes ascendieron a 9.200 millones de dólares (frente al descenso de 3.500 millones de septiembre), impulsados por la ligera mejora del sentimiento de los inversores hacia las perspectivas económicas de estos países, excepto China. La debilidad de los datos de actividad chinos (véase la noticia de Economía internacional), en el contexto de restricciones sanitarias frente a la COVID, unido a la incertidumbre geopolítica afectaron negativamente sobre los flujos inversores, que disminuyeron 8.700 millones de dólares en el mes y 82.700 millones desde comienzos de año.

Principales indicadores financieros

11-11-22 4-11-22 Var. semanal Acumulado 2022 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 1,76 1,73 3 233 232 EE. UU. (Libor) 4,61 4,55 +6 440 446 Tipos 12 meses Eurozona (Euribor) 2,81 2,79 +2 331 328 EE. UU. (Libor) 5,45 5,67 -22 487 505 Tipos 10 años Alemania 2,16 2,30 -14 234 242 EE. UU. 3,81 4,16 -35 230 225 España 3,20 3,35 -15 264 274 Portugal 3,11 3,27 -16 265 274 Prima de riesgo (10 años) España 104 106 -2 30 32 Portugal 95 98 -3 31 32 Renta variable (porcentaje) S&P 500 3.993 3.771 5,9% -16,2% -14,7% Euro Stoxx 50 3.869 3.688 4,9% -10,0% -11,5% IBEX 35 8.098 7.943 2,0% -7,1% -10,8% PSI 20 5.739 5.735 0,1% 3,0% -0,1% MSCI emergentes 936 885 5,7% -24,0% -27,2% Divisas (porcentaje) EUR/USD dólares por euro 1,035 0,996 3,9% -9,0% -9,6% EUR/GBP libras por euro 0,875 0,876 -0,1% 4,0% 2,5% USD/CNY yuanes por dólar 7,097 7,185 -1,2% 11,7% 11,2% USD/MXN pesos por dólar 19,503 19,524 -0,1% -5,0% -4,9% Materias Primas (porcentaje) Índice global 116,9 117,5 -0,5% 17,9% 13,7% Brent a un mes $/barril 96,0 98,6 -2,6% 23,4% 33,1% Gas n. a un mes €/MWh 97,9 114,8 -14,8% 39,1% 30,5% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.