Setmana del 7 al 13 de novembre del 2022

- L’activitat a Espanya manté una trajectòria de desacceleració a l’octubre

- La inflació dels EUA es modera a l’octubre i podria iniciar un descens gradual

- Més apetència pel risc als mercats financers

- Economia espanyola

L’activitat a Espanya manté una trajectòria de desacceleració a l’octubre

Així, les vendes interiors totals diàries, provinents del sistema de Subministrament Immediat d’Informació (SII) en l’IVA i corregides d’efectes de calendari, van créixer el 18,6% interanual en el període entre el 28 de setembre i el 25 d’octubre. Aquesta taxa queda substancialment per sota de l’augment del 26,4% que es va registrar al setembre i el creixement del 30% que es va registrar a la mitjana del 3T. Una desacceleració del ritme d’augment de les vendes davant d’un rerefons d’elevada inflació suggereix que la demanda, en termes reals, s’hauria alentit el mes d’octubre.

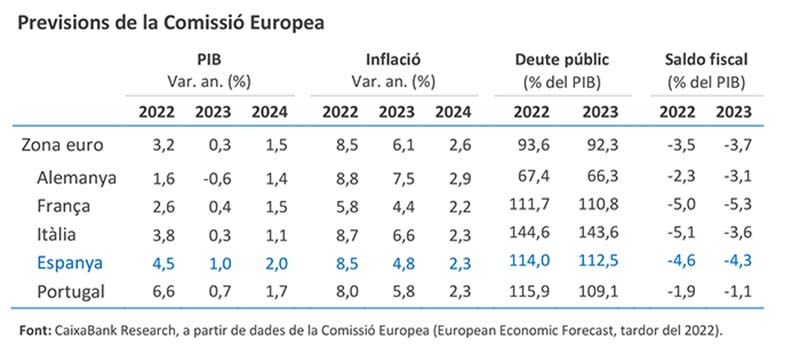

Última actualització: 16 maig 2022 - 09:57La Comissió Europea rebaixa les previsions de creixement d’Espanya per al 2023, d’acord amb el deteriorament de l’entorn econòmic i l’augment de les pressions inflacionistes. Així, en la seva última actualització, la institució preveu que l’economia espanyola creixi un 4,5% el 2022, un 1,0% el 2023 i un 2,0% el 2024. Aquestes xifres suposen una revisió a l’alça del creixement per al 2022 de 0,5 p. p. i una revisió a la baixa d’1,1 p. p. per al 2023. Per la seva banda, la Comissió ha revisat a l’alça la previsió de la inflació de la mitjana anual per al 2022 del 8,1% al 8,5% i per al 2023 del 3,4% al 4,8%.

- Economia internacional

La inflació dels EUA es modera a l’octubre i podria iniciar un descens gradual

La inflació general nord-americana va baixar a l’octubre 0,5 p. p. fins al 7,7% interanual, un registre per sota de les expectatives del consens d’analistes (7,9%) i clarament inferior al màxim assolit al juny (9,1%). Així mateix, la inflació subjacent es va moderar, tot i que de manera més continguda (–0,3 p. p. fins al 6,3%), encara afectada per alguns components molt inercials i amb un pes elevat a la cistella, com és el dels lloguers. En balanç, la dada podria confirmar l’inici del camí a la baixa de la inflació, tot i que encara es tracta de nivells elevats. De cara als propers mesos, creiem que la inflació mantindrà una tendència gradual a moderar-se, afavorida per la política restrictiva de la Fed, el refredament de la demanda i la millora de les pressions inflacionistes de caràcter global (vegeu la Nota Breve). En el pla polític, les eleccions de mig mandat (midterms) van donar al Partit Republicà el control de la Cambra de Representants, si bé amb un resultat menys favorable que allò previst als sondejos i respecte als resultats històrics per al partit de l’oposició en aquestes eleccions. Per la seva banda, els demòcrates han aconseguit mantenir el control del Senat després de vèncer a Nevada, ja que, tot i que els republicans van obtenir l’escó de Geòrgia, els demòcrates mantindrien la majoria gràcies al fet que la presidenta, Kamala Harris, disposa d’un vot de qualitat en cas d’empat.

Última actualització: 17 juliol 2026 - 12:09La Comissió Europea anticipa un hivern difícil a la zona de l’euro. Així, en el seu informe de tardor estima que el PIB de la zona de l’euro caurà un 0,5% intertrimestral en el 4T 2022 i un 0,1% en el 1T 2023, seguit d’una recuperació força modesta que deixarà el creixement mitjà del 2023 en el 0,3%, davant l’1,4% previst a l’estiu. En el cas de Portugal, la Comissió projecta un creixement del 6,6% per a aquest any (revisió a l’alça d’1 dècima) i del 0,7% per al 2023 (versus l’1,9% projectat anteriorment). Respecte a la inflació, considera que tocarà sostre en el 4T per després baixar lentament i situar-se al voltant del 2,0% a finals del 2024. En aquest context, la Comissió Europea va presentar la seva proposta per reformar les regles fiscals de la UE. Les regles actuals estableixen límits de dèficit i deute del 3% del PIB i 60% del PIB, tot i que aquestes regles estan suspeses des de l’esclat de la pandèmia i s’haurien de restablir el 2024. Llavors, la Comissió proposa mantenir aquests paràmetres com a objectius de mitjà termini, però permetent que cada Estat membre hi negociï bilateralment un pla de reformes i inversió i un camí fiscal a quatre, i fins i tot, set anys vista (basada en la despesa primària neta). Aquesta proposta contempla una concepció més àmplia de la sostenibilitat del deute en donar un rol a les reformes i la inversió i permetria una adequació més gran a la casuística de cada país.

Les perspectives globals de creixement s’enfosqueixen al tram final d’any. A la Xina, les dades d’activitat publicades al llarg de la setmana apunten a una desacceleració més intensa de l’economia a partir de l’octubre, en un context de deteriorament en la situació sanitària i de feblesa del sector immobiliari. Així, les exportacions van registrar una caiguda del 0,3% en termes interanuals (versus +5,7% al setembre), alhora que les importacions també van recular (–0,7% versus +0,3% al setembre). Amb el refredament de la demanda global, és probable que en els propers mesos es reforci aquesta tendència de debilitat als indicadors econòmics xinesos. D’altra banda, les dades de crèdit a l’economia, amb una disminució dels préstecs nets a les llars a l’octubre, confirmen la debilitat de la demanda interna. Així mateix, la caiguda de l’activitat global a l’octubre, tant al sector manufacturer com al de serveis, també va ser recollida per l’indicador compost PMI d’activitat, que per tercer mes consecutiu es va situar per sota dels 50 punts (49,0 punts davant dels 49,6 al setembre). El descens de la producció i de les noves comandes es va observar, a més de a la Xina, a les principals economies avançades.

Última actualització: 10 abril 2026 - 13:24 - Mercats financers

Més apetència pel risc als mercats financers

Després de setmanes d’alts i baixos, la sorpresa positiva en les dades d’inflació dels EUA i l’aparent retirada d’algunes tropes russes en sòl ucraïnès van ajudar a consolidar l’optimisme dels inversors, donant suport a la possibilitat que els bancs centrals decideixin, en els propers mesos, minorar el ritme de pujades en els tipus oficials. Aquests factors van més que compensar la incertesa política als EUA al voltant de les eleccions de mig mandat i el deteriorament de la situació sanitària a la Xina, malgrat l’aixecament parcial d’algunes restriccions COVID al final de la setmana. D’aquesta manera, els implícits als mercats monetaris van tancar la setmana cotitzant notables ajustaments a la baixa en l’evolució dels tipus oficials, tant a la zona de l’euro com als EUA. Les expectatives d’un menor enduriment monetari també es van reflectir en un moviment descendent a les corbes del deute sobirà, amb una nova retallada a les primes de risc en el deute perifèric europeu. Per la seva banda, el dòlar es va depreciar davant les monedes principals, i va arribar a cotitzar per sobre de l’1,03 a l’encreuament amb l’euro, el nivell màxim des de mitjan agost. Pel que fa a les matèries primeres, el preu del petroli va tancar amb caigudes lleus, afectat per la situació sanitària a la Xina i la inesperada caiguda en els fluxos comercials a l’octubre, en un context de més acumulació d’inventaris als EUA. Per acabar, el preu del gas natural a Europa (TTF) es va mantenir contingut, al voltant dels 100 €/MWh.

Els fluxos de capital estranger cap a la Xina es debiliten a l’octubre. Segons l’Institut Internacional de Finances, els fluxos de cartera nets cap a les economies emergents van pujar a 9.200 milions de dòlars (enfront del descens de 3.500 milions del setembre), impulsats per la lleugera millora del sentiment dels inversors cap a les perspectives econòmiques d’aquests països, excepte la Xina. La feblesa de les dades d’activitat xineses (vegeu la notícia d’Economia internacional), en el context de restriccions sanitàries davant de la COVID, unit a la incertesa geopolítica van afectar negativament els fluxos inversors, que van disminuir 8.700 milions de dòlars al mes i 82.700 milions des del començament d’any.

Principals indicadors financers

11-11-22 4-11-22 Var. setmanal Acumulat 2022 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 1,76 1,73 3 233 232 EUA (Libor) 4,61 4,55 +6 440 446 Tipus 12 mesos Zona euro (Euribor) 2,81 2,79 +2 331 328 EUA (Libor) 5,45 5,67 -22 487 505 Tipus 10 anys Alemanya 2,16 2,30 -14 234 242 EUA 3,81 4,16 -35 230 225 Espanya 3,20 3,35 -15 264 274 Portugal 3,11 3,27 -16 265 274 Prima de risc (10 anys) Espanya 104 106 -2 30 32 Portugal 95 98 -3 31 32 Renda variable (percentatge) S&P 500 3.993 3.771 5,9% -16,2% -14,7% Euro Stoxx 50 3.869 3.688 4,9% -10,0% -11,5% IBEX 35 8.098 7.943 2,0% -7,1% -10,8% PSI 20 5.739 5.735 0,1% 3,0% -0,1% MSCI emergents 936 885 5,7% -24,0% -27,2% Divises (percentatge) EUR/USD dòlars per euro 1,035 0,996 3,9% -9,0% -9,6% EUR/GBP lliures per euro 0,875 0,876 -0,1% 4,0% 2,5% USD/CNY yuans per dòlar 7,097 7,185 -1,2% 11,7% 11,2% USD/MXN peso per dòlar 19,503 19,524 -0,1% -5,0% -4,9% Matèries Primeres (percentatge) Índex global 116,9 117,5 -0,5% 17,9% 13,7% Brent a un mes $/barril 96,0 98,6 -2,6% 23,4% 33,1% Gas n. a un mes €/MWh 97,9 114,8 -14,8% 39,1% 30,5% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.