La economía internacional resiste el verano

La economía internacional vuelve del verano con señales de resiliencia, menos incertidumbre, pero más aranceles. Se observan indicios de mejora en la actividad europea en el 3T, señales de un mercado laboral no tan robusto en Estados Unidos, y una inflación divergente entre ambos lados del Atlántico.

Una economía mundial resiliente, con menos incertidumbre pero más aranceles

La economía volvió del verano con indicadores de actividad resilientes (PMI compuesto a nivel mundial de 52,9 puntos en agosto, máximo de 15 meses) y una reducción de la incertidumbre alrededor de las relaciones comerciales a corto plazo. EE. UU. y la UE alcanzaron un acuerdo por el que se establece un arancel general del 15% sobre las exportaciones de bienes de la UE hacia EE. UU., incluyendo autos, semiconductores y fármacos, así como el tratamiento preferencial de una serie de productos estratégicos y el compromiso de compras e inversiones por parte europea en industrias clave de EE. UU. También Japón acordó con EE. UU. un arancel del 15%, mientras que EE. UU. y China prolongaron su tregua y siguen negociando, con una nueva fecha límite el próximo noviembre. En otras economías, EE. UU. impuso aranceles más severos, especialmente en Brasil e India (50%) y Suiza (39%). Además, EE. UU. eliminó la exención de minimis (productos con valor inferior a 800 dólares) a todos los países y fijó un arancel del 50% al cobre. Todo ello deja un arancel promedio efectivo aplicado por EE. UU. cercano al 17% (máximo desde 1934, y frente a la tasa del 3% o inferior que había prevalecido en los últimos 50 años).

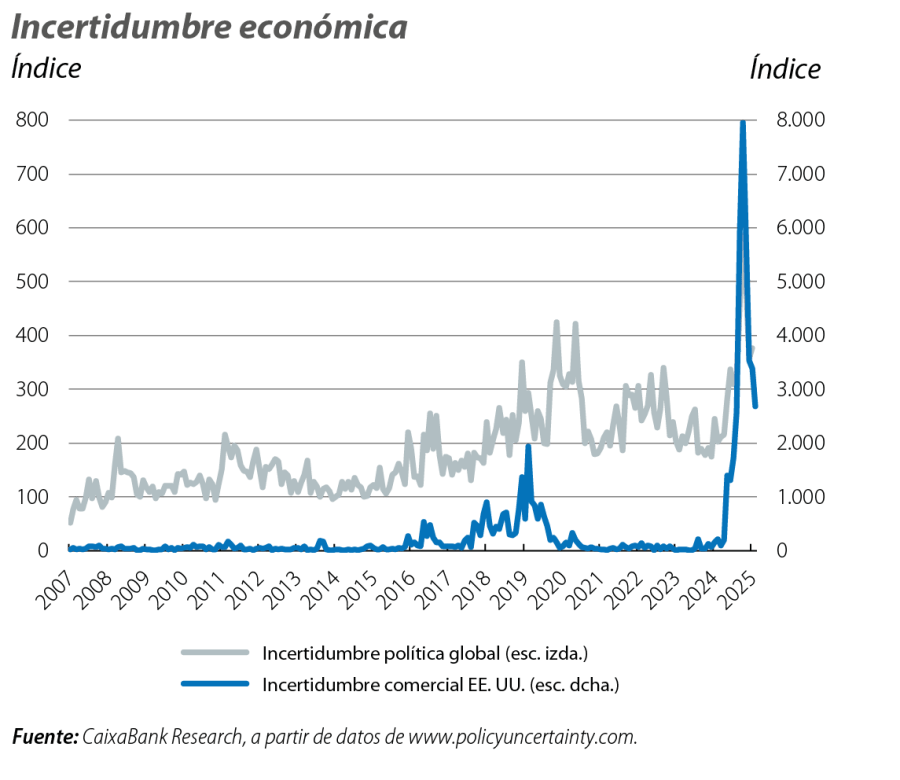

Las fuentes de incertidumbre no desaparecen

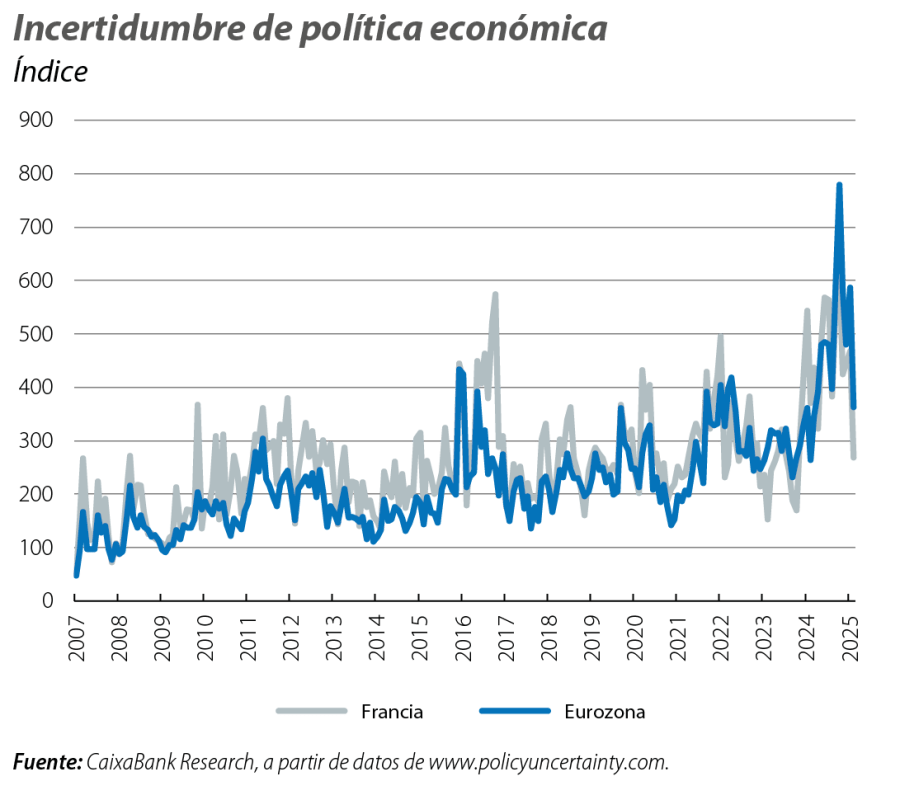

No solo quedan importantes negociaciones comerciales pendientes, sino que la incertidumbre persiste también sobre cuán duraderos serán los acuerdos ya alcanzados, además de incertidumbres legales (el Tribunal de Apelación de EE. UU. ha declarado ilegales los aranceles bilaterales generales, establecidos con la IEEPA, aunque siguen vigentes hasta al menos el 14 de octubre y el caso probablemente se elevará al Tribunal Supremo). Asimismo, también hay incertidumbre sobre el impacto macroeconómico de los aranceles, desde su transmisión a lo largo de las cadenas globales y domésticas de producción y formación de precios hasta las posibles reconfiguraciones mundiales de los flujos comerciales. Por otro lado, la política mantiene más fuentes de incertidumbre en Europa. En las últimas semanas, Francia ha sufrido un tensionamiento de su prima de riesgo ante una posible caída del Gobierno de François Bayrou y una corrección más lenta de sus cuentas públicas: en 2024, el déficit público fue del 5,8%, el más alto de la eurozona; la deuda pública, del 113%, es la tercera más alta de la eurozona (por detrás de Grecia e Italia), prácticamente en el mismo nivel que en 2020 y 15 p. p. por encima de 2019.

Efectos rebote en el PIB

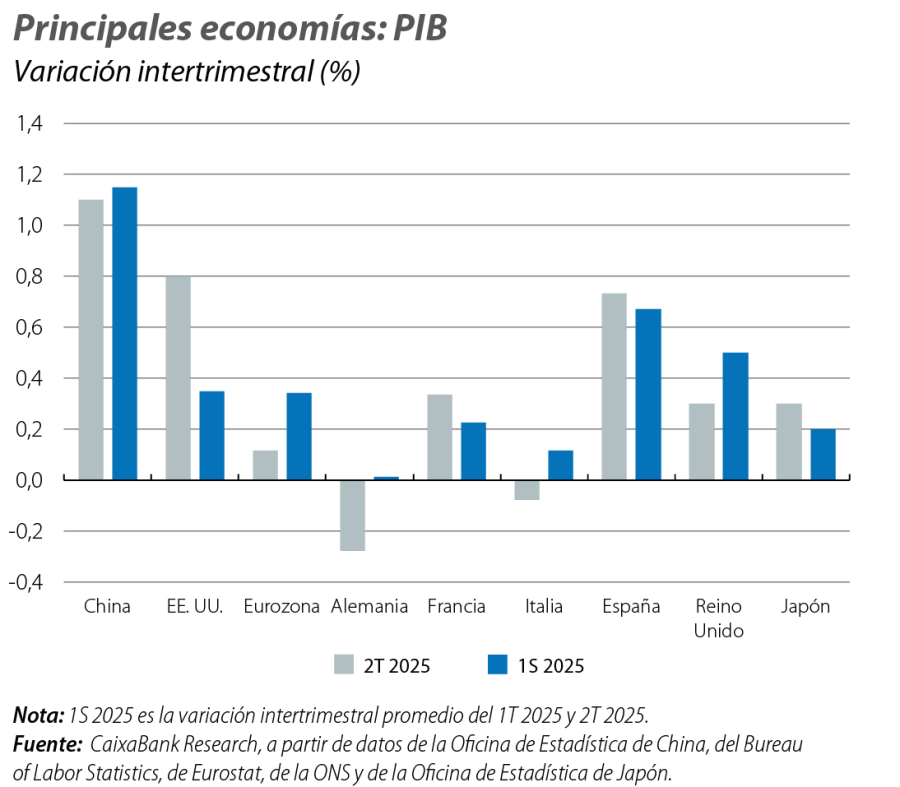

Los datos del 2T muestran la reversión de los «efectos anticipación» debidos a la entrada en vigor de los aranceles de EE. UU. Tras un 1T en el que el auge importador anticipatorio hizo caer el PIB de EE. UU. y espoleó las exportaciones de las otras grandes economías, en el 2T el PIB estadounidense rebotó un 0,8% intertrimestral, con una fuerte contribución positiva del sector exterior pero con una composición mixta: caída muy notable de las importaciones, descenso leve de las exportaciones y un consumo e inversión privados avanzando menos de lo habitual. Estos vaivenes del comercio internacional con EE. UU. pesaron sobre las exportaciones chinas en el 2T, aunque la economía lo compensó con mayores exportaciones hacia países ASEAN y otras economías y el PIB de China mantuvo un avance sólido en el 2T (+1,1% intertrimestral, +5,2% interanual). En la eurozona, el PIB se desaceleró hasta el 0,1% intertrimestral (+0,6% del 1T, que quedaba en un +0,3% sin Irlanda), lastrado por el sector exterior, si bien la resiliencia de la demanda doméstica dibuja cierta dinámica positiva de fondo (en un contexto en el que la tasa de paro bajó a un mínimo del 6,2% en julio). Por países, Alemania e Italia cayeron (–0,3% y –0,1%, respectivamente, en el 2T vs. +0,3% ambos en el 1T) y Francia aceleró por la acumulación de inventarios (+0,3% en el 2T vs. +0,1% en el 1T).

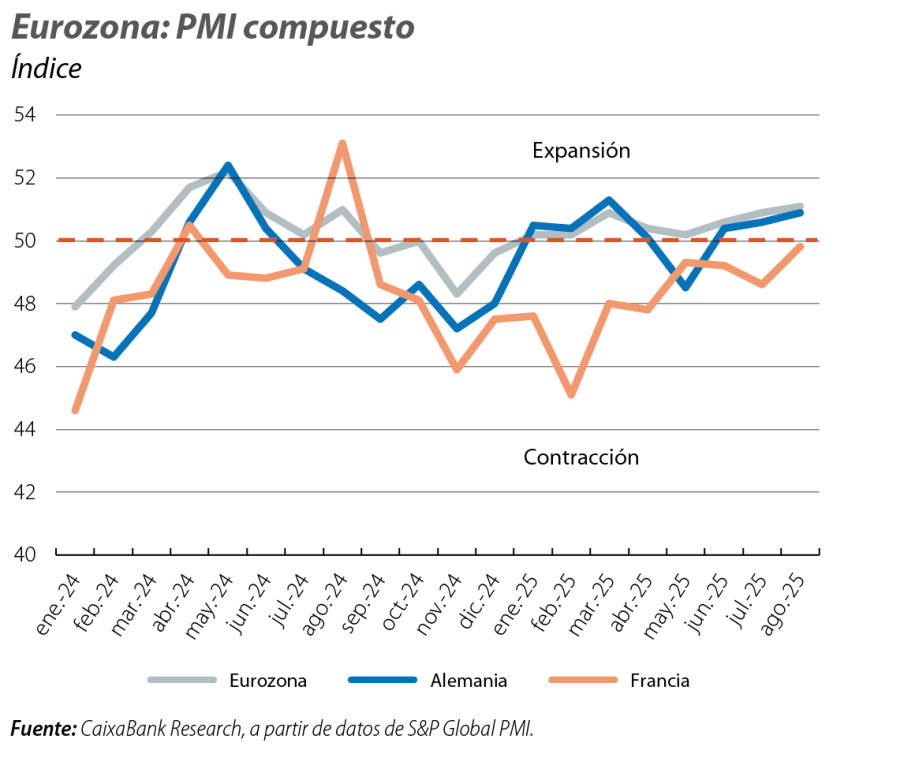

Indicios de mejora en la actividad europea del 3T

La eurozona afronta los próximos meses el reto de adaptarse a unas condiciones comerciales con EE. UU. claramente menos favorables que las existentes antes de 2025, si bien el estímulo fiscal que se desplegará en los próximos años (plan ReArmUE y plan de infraestructuras en Alemania) podría mitigar parte del impacto del nuevo panorama comercial. En este sentido, los últimos indicadores de confianza empresarial muestran alguna mejora, dentro de un escenario de expansión modesta de la actividad. En concreto, el PMI compuesto de la región subió cerca de 0,5 puntos entre julio y agosto y alcanzó los 51,0, un nivel que no deja de apuntar a un crecimiento modesto pero que supone un máximo desde mediados de 2024. Además, la mejora fue generalizada entre las grandes economías y tanto en servicios como, especialmente, manufacturas (en agosto, el PMI manufacturero [50,7] volvió a terreno expansivo por primera vez desde junio de 2022). En el conjunto de julio y agosto, también mejoró el índice de sentimiento económico, aunque, al igual que la confianza del consumidor, siguió en niveles relativamente anémicos.

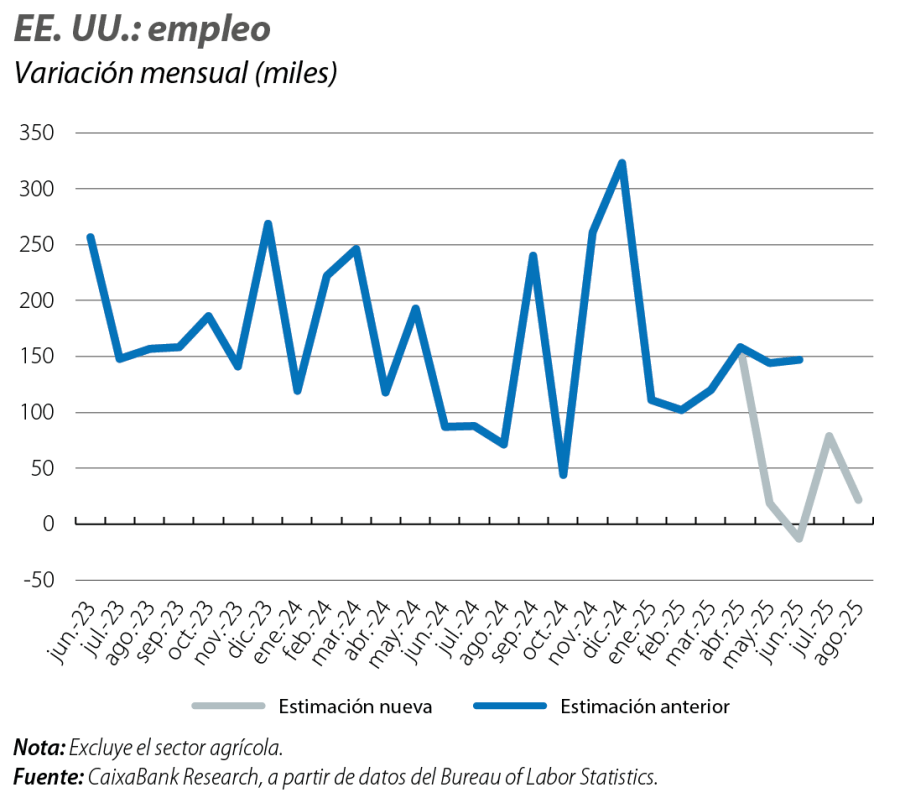

Señales de un mercado laboral estadounidense no tan robusto

El grueso de indicadores de actividad en EE. UU. apuntan a un PIB dinámico en el 3T (trackers de las Fed de Nueva York y Atlanta en el 0,6%-0,7% intertrimestral), pero el dato más destacado a lo largo del verano fue la creación de empleo. En concreto, el mercado laboral creó 51.000 nuevos empleos mensuales en el promedio de julio y agosto (vs. 127.000 en el promedio de los 12 meses anteriores) y, además, la revisión estadística de la serie mostró una creación de apenas 6.000 en el conjunto de mayo y junio (vs. 291.000 estimados inicialmente). El contraste entre la pérdida de dinamismo en la creación de empleo y una tasa de paro relativamente estable en el 4% sugiere que el mercado laboral podría estar enfriándose tanto por el lado de la demanda como por el de la oferta, una reflexión que hizo el presidente de la Fed, Jerome Powell, en el simposio anual de Jackson Hole y tras la que abrió la puerta a una bajada de tipos en septiembre (véase la coyuntura de Mercados financieros).

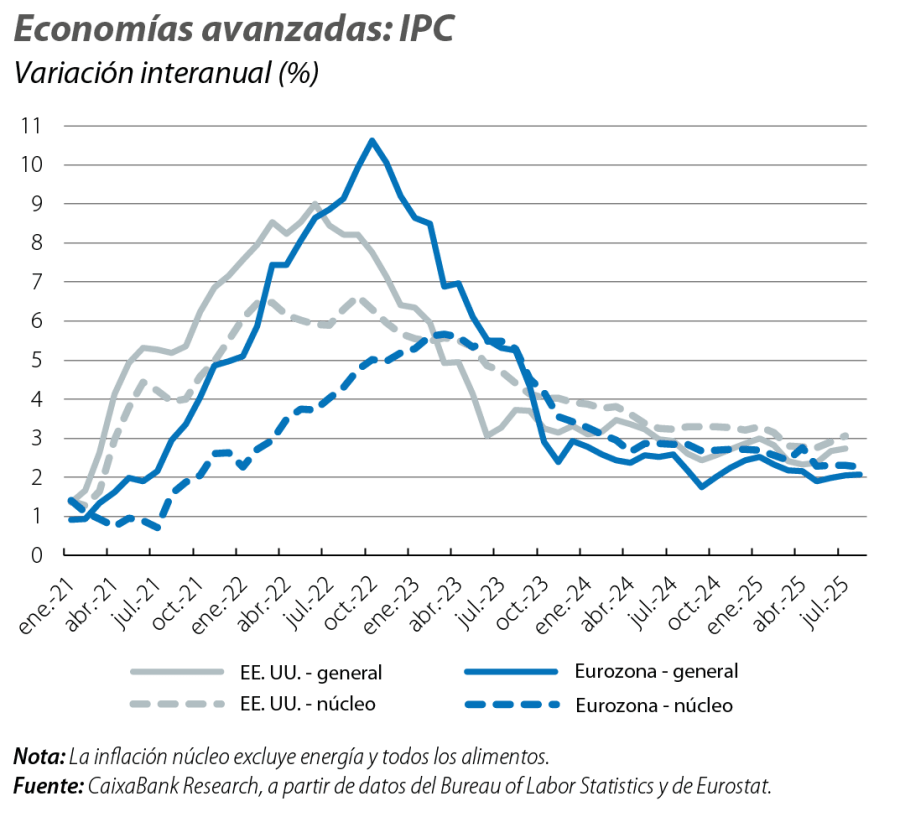

La inflación diverge entre ambos lados del Atlántico

En la eurozona, la inflación general fue del 2,1% interanual en agosto, virtualmente en el objetivo del 2% del BCE. Aunque la inflación núcleo, que excluye energía y alimentos, se mantuvo en el 2,3% interanual, detrás de esta estabilidad hay una baja inflación de los bienes industriales no energéticos (0,8%) y unos servicios que se desaceleran de manera lenta pero sostenida (con un 3,1% en agosto, marcaron un mínimo desde abril de 2022). En cambio, en EE. UU. las presiones inflacionistas siguen encalladas cerca del 3%, con un IPC general que avanzó un 2,7% interanual en julio y una inflación núcleo que aceleró hasta el 3,0% (el mayor registro desde febrero). Con todo, estas cifras sugieren que el impacto de los aranceles sobre los precios finales al consumo ha sido, hasta el momento, modesto, con presiones contenidas sobre las partidas que deberían verse más afectadas (equipos electrónicos, textil, etc.).