Los mercados financieros abrazan la pausa arancelaria

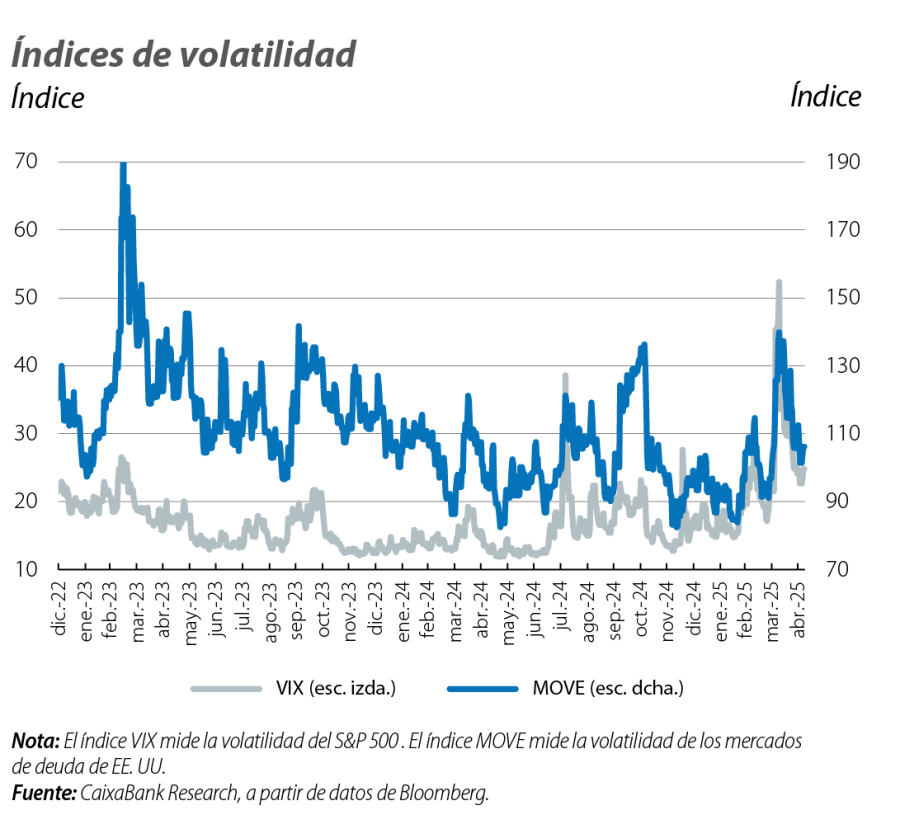

El apetito por el riesgo se recupera, tras el repunte de volatilidad a principios de abril. Sin embargo, se acentúa la divergencia entre las estrategias de los bancos centrales. Mientras tanto, los tipos soberanos regresan, en líneas generales, a los niveles de marzo y las bolsas recuperan terreno. Aunque el dólar se estabiliza, sigue débil, y los precios de la energía se resienten por la incertidumbre global.

Tras el repunte de volatilidad a principios de abril, el apetito por el riesgo se recupera

El anuncio del presidente Trump de los aranceles «recíprocos» el 2 de abril desató un episodio de alta volatilidad en el que la incertidumbre y la preocupación por el crecimiento global, en especial en EE. UU., dominaron la narrativa de los mercados. Las bolsas globales acumularon pérdidas por encima del 10% en tan solo unas sesiones, el dólar se depreció e incluso las materias primas, en especial los bienes energéticos y los metales industriales, se vieron lastradas. Sin embargo, la pausa de 90 días a los aranceles anunciada por Trump, junto con unos datos macroeconómicos que sugieren que, por ahora, la economía global no se desploma, ralentizó la volatilidad en los mercados. En parte, el apetito por el riesgo se recuperó y las bolsas recuperaron prácticamente en su totalidad el terreno perdido. El dólar se ha logrado estabilizar y las materias primas (salvo el petróleo) acumulan ganancias en el mes. Por otro lado, las rentabilidades soberanas, especialmente en los tramos cortos de la curva, sí han extendido las caídas en tanto que se sigue esperando que los bancos centrales avancen en la distensión monetaria.

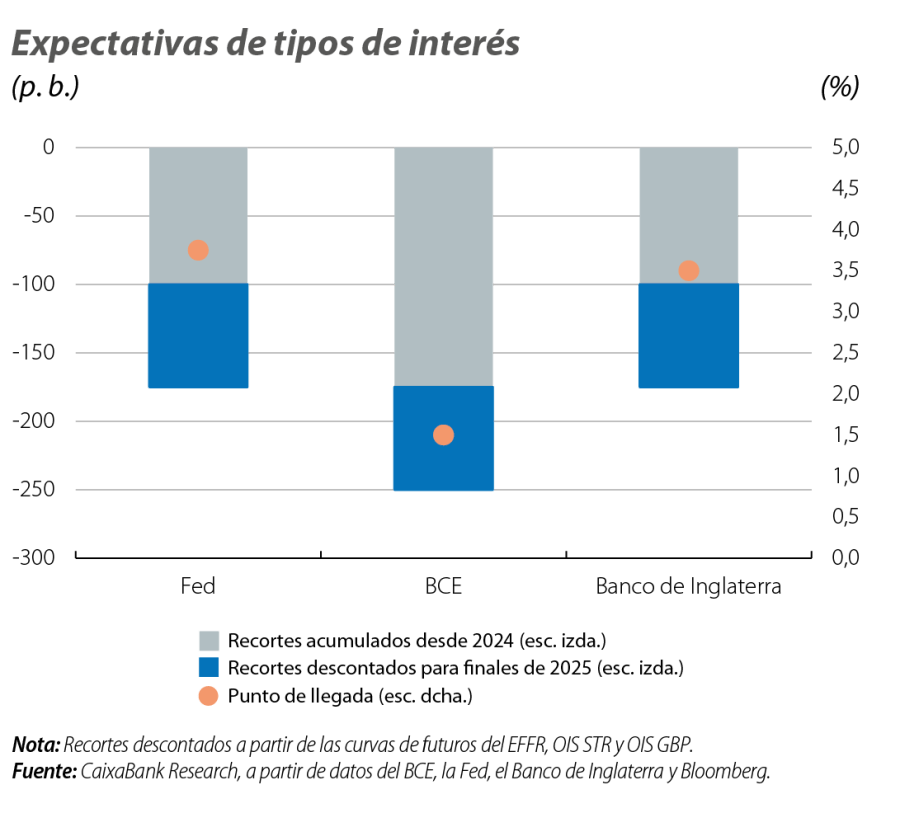

Se acentúa la divergencia entre las estrategias de los bancos centrales

La Fed se encuentra en una delicada posición en la que sus dos mandatos (estabilidad de precios y pleno empleo) se encuentran en tensión, y, ante un mayor riesgo de estanflación por los aranceles y la elevada incertidumbre del actual contexto económico, decide mantenerse en pausa hasta tener más claridad sobre el impacto que tendrán los aranceles en los datos reales. En la reunión a principios de mayo mantuvo el fed funds, por tercera vez consecutiva, en el rango de 4,25%-4,50%. En cambio, con los riesgos sesgados claramente hacia un debilitamiento del crecimiento, los demás bancos centrales han podido continuar el proceso de relajación monetaria. El BCE bajó los tipos de interés 25 p. b. en su reunión de abril, fijando la facilidad marginal de depósito en el 2,25%, y se preparó para responder ágilmente al impacto de los aranceles, dejando la puerta abierta a futuros cambios sin ningún tipo de compromiso. El Banco de Inglaterra también recortó en 25 p. b. a principios de mayo, llevando el tipo oficial al 4,25%, y destacó los riesgos de los aranceles sobre la actividad. De cara al medio plazo, las perspectivas de los mercados apuntan a que estos tres bancos centrales recortarán al menos tres veces más en lo que queda año, pero el margen de maniobra de la Fed es mucho menor, y en acumulado, habrá sido el BCE quien más haya rebajado los tipos de interés en este ciclo.

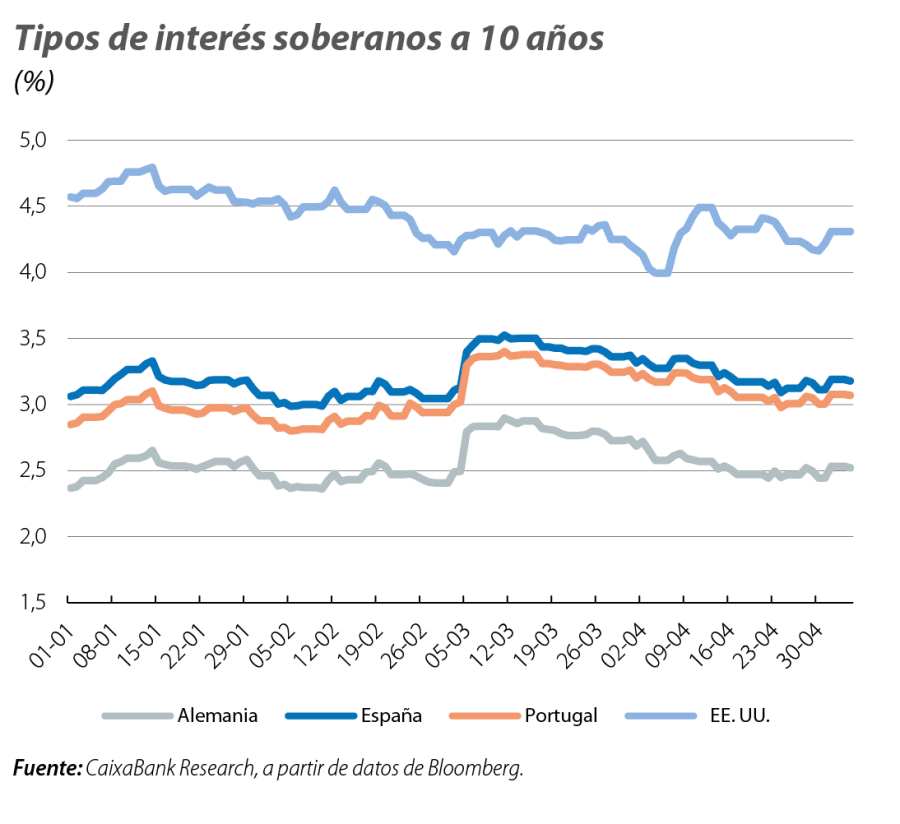

Los tipos soberanos regresan, en líneas generales, a los niveles de marzo

En EE. UU., la reacción inicial a los aranceles fue un repunte generalizado en las rentabilidades soberanas, que, desde entonces, se ha revertido en el tramo más corto de la curva ante la expectativa de la que la Fed recorte tipos de interés este año. Los tramos más largos, en cambio, se han mantenido más elevados dadas las crecientes dudas sobre la fortaleza de la actividad estadounidense y el potencial empeoramiento fiscal. Las curvas soberanas de la eurozona, en todos sus tramos, sí han vuelto a sus niveles de finales de marzo, incluso han alcanzado niveles más bajos, borrando todas las ganancias que se acumularon con los anuncios de expansión fiscal y gasto en defensa. La expectativa de un BCE acomodaticio ha sido el catalizador principal que ha impulsado el rally en bonos soberanos europeos de las últimas semanas.

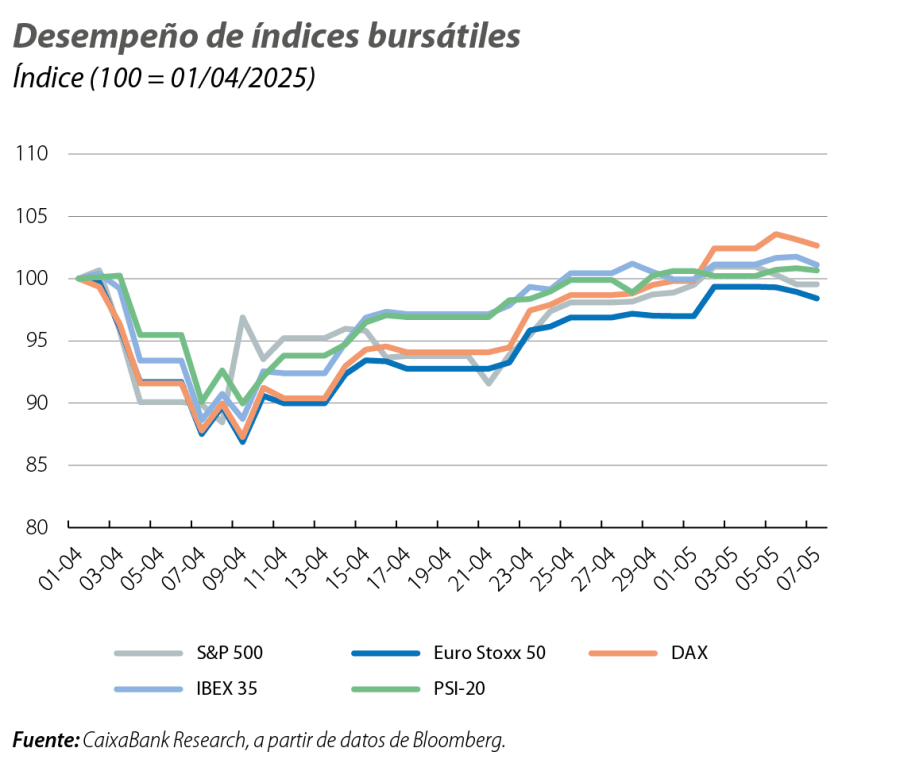

Las bolsas recuperan terreno

Los principales índices globales fueron capaces de borrar las pérdidas de principios de mes y ya se encuentran en el nivel, o muy cerca de él, del día previo al anuncio de los aranceles. El S&P 500 acumuló nueve sesiones seguidas de ganancias a finales de abril, la racha más larga en dos décadas, impulsado por los sólidos datos de empleo, y una temporada de beneficios muy positiva para las tecnológicas. En la eurozona, las bolsas de Alemania y España lideraron las ganancias tras unos datos de actividad mejor de lo anticipado. El sentimiento global también fue ganando tracción a medida que se iban conociendo anuncios por parte de la Administración Trump sobre la disposición a negociar y el inicio de conversaciones con algunos socios.

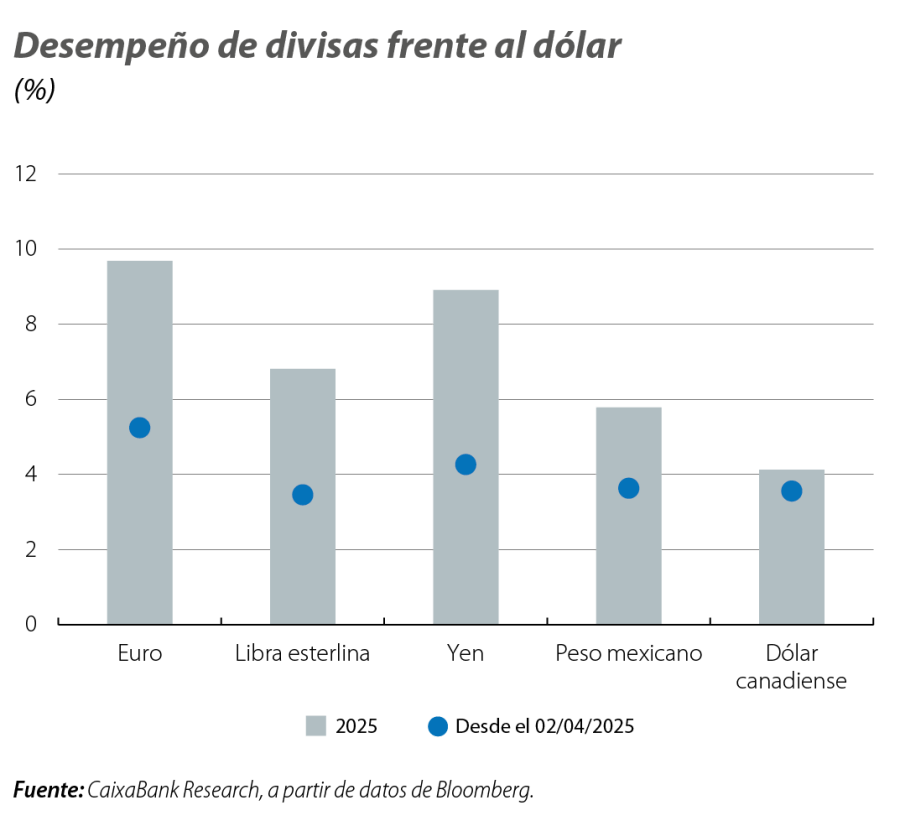

El dólar se estabiliza, pero sigue débil

Pese a ser un refugio de riesgo tradicional, el dólar sufrió una intensa depreciación (superior al 4%) frente a sus principales pares tras la imposición de los aranceles y el repunte de la volatilidad en los mercados financieros. Y la debilidad ha sido generalizada: tanto frente a los pares desarrollados como el euro, libra esterlina y yen, así como frente a divisas emergentes como el peso mexicano. No obstante, el dólar parece haber tocado suelo, por ahora. El cruce con el yen se ha estabilizado alrededor de 142 y 143 dólares por yen, el del euro en 1,13, y el de la libra esterlina en 1,33. De manera similar, frente al peso mexicano, el dólar cotiza alrededor de 19,6 dólares por peso desde hace dos semanas.

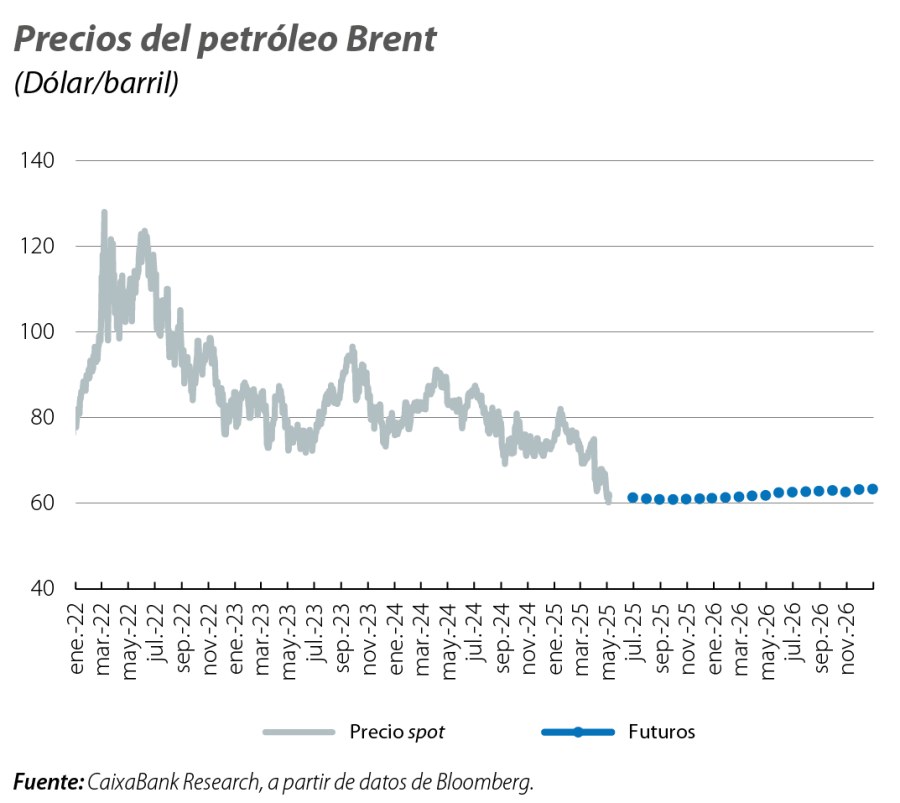

Los precios de la energía se resienten por la incertidumbre global

El foco de las materias primas ha estado principalmente en la energía. El precio del Brent sufrió una caída acumulada de más del 15% durante el mes de abril hasta tocar niveles cercanos a los 60 dólares/barril, mínimo en cuatro años. En primer lugar, por las expectativas de menor crecimiento de la actividad global, que supondría un importante lastre a la demanda de crudo. Y, en segundo lugar, porque la OPEP y aliados anunciaron un aumento de producción de 411.000 barriles al día a partir de junio. A lo cual se sumó un anuncio de Arabia Saudí en el que amenazaba a otros miembros de la organización de aumentar más aún su producción si no cumplen con sus cuotas. Por otro lado, ha sido destacable el desempeño del oro, que, como activo refugio, acumula ganancias de más del 25% en lo que llevamos de año (véase el Focus «El oro: el activo que más brilla» en este mismo Informe Mensual).