Japón, al alba de un nuevo ciclo: tensiones fiscales y normalización monetaria en el país del sol naciente

Los tipos soberanos japoneses han repuntado desde 2022, en particular en el último año, y han llegado a superar la barrera del 2% por primera vez en prácticamente tres décadas. Estos movimientos han generado un amplio debate sobre la sostenibilidad fiscal del país y el rumbo de la política monetaria. En este artículo, analizamos los factores que explican el reciente repunte y sus consecuencias para la economía nipona.

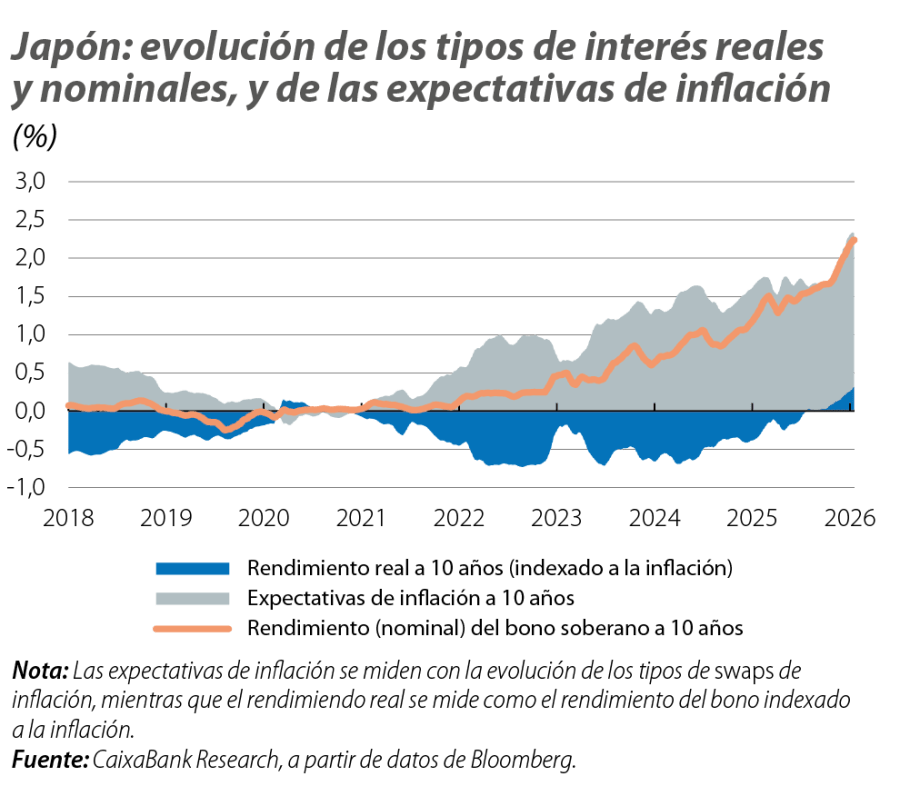

Evolución de los tipos de interés en Japón: i = r+ πe

El repunte de los tipos de interés ha venido de la mano de una progresiva normalización de la política monetaria del Banco de Japón (BoJ, por sus siglas en inglés) y de su control sobre la curva de tipos de interés.1 Esta evolución se puede desagregar entre movimientos en los tipos reales y en las expectativas de inflación. La reciente subida de los tipos nominales en Japón responde, sobre todo, a un repunte sostenido de las expectativas de inflación de largo plazo (véase el primer gráfico). Desde 2022, han pasado de niveles próximos al 0% hasta un rango del 1,5%-2% recientemente, en paralelo a una inflación observada más persistente (cercana al 3%, un nivel no visto desde el inicio de la década de los noventa). Este movimiento refleja dinámicas de fondo más allá del shock inicial de materias primas, tras la eclosión del conflicto Rusia-Ucrania, como efectos de segunda ronda, subidas salariales tras años de estancamiento,2 además de factores idiosincráticos (como las subidas de precios de los alimentos y, en particular, del arroz) y un yen depreciado.

- 1

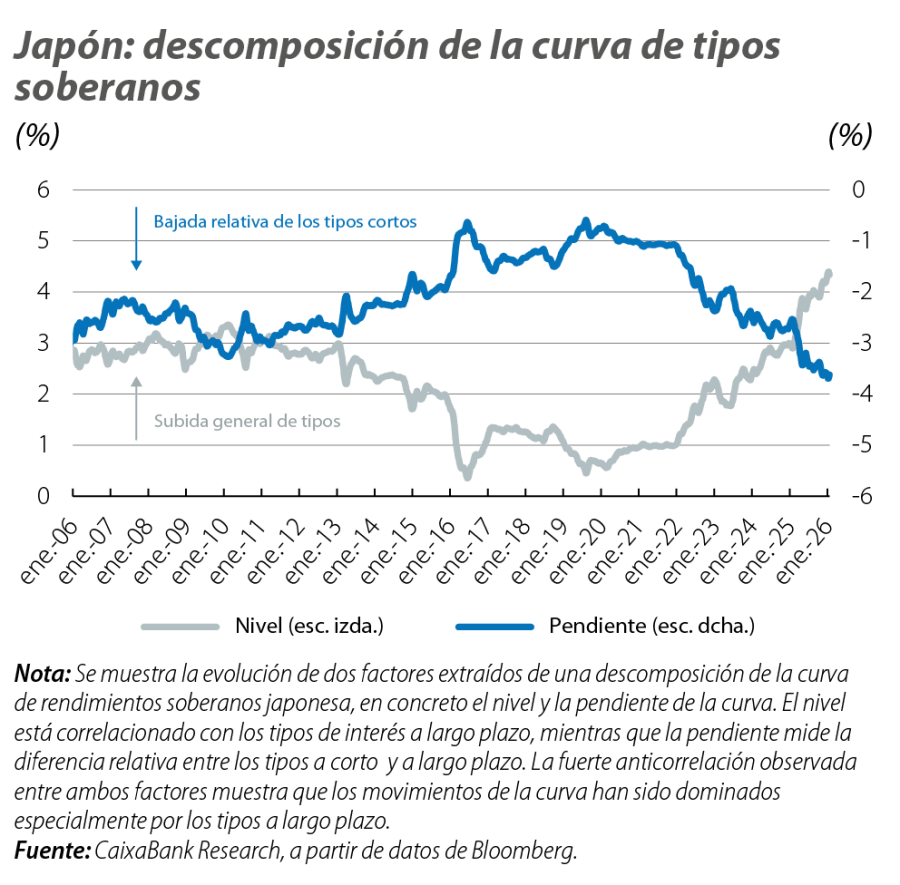

En 2016, el BoJ adoptó, dentro del marco del quantitative easing que llevaba aplicando desde el inicio de los 2000, una política de control de la curva soberana en la que fijaba un objetivo (cerca del 0%) para el rendimiento del bono japonés a 10 años. Esta política se fue flexibilizando hasta que se abandonó en 2024.

- 2

Tras años de subidas salariales entre el 0% y el 2%, empezó a observarse un repunte en 2023, en el proceso shuntō de negociación de primavera entre grandes empresas y sindicatos. En 2024 y 2025, las subidas se situaron por encima del 5%, un máximo desde principios de los años noventa. Las empresas y los sindicatos anticipan un crecimiento salarial igual o mayor en el shuntō de 2026.

Asimismo, los tipos reales también han subido, desde cerca del –0,5% hasta situarse en un intervalo del 0%-0,5% en los tramos más largos. Según la teoría económica, este movimiento en tipos reales podría explicarse por distintos factores estructurales: un mayor crecimiento potencial, cambios demográficos que redujeran el ahorro de manera estructural y unas perspectivas de un aumento sostenido de la inversión. Sin embargo, dada la brusquedad del movimiento del tipo real, concentrada sobre todo en el último año, y la ausencia de cambios significativos en demografía o potencial de crecimiento,3 el movimiento parece deberse a otros factores, entre los cuales se encontraría una mejora de las expectativas de inversión (tras un largo periodo de desapalancamiento corporativo y con un mayor dinamismo del mercado inmobiliario) o cambios en la política fiscal.4

- 3

El PIB de Japón creció un 1,1% en 2025, y el FMI prevé un crecimiento del 0,5% a medio plazo, mientras que el crecimiento promedio en el periodo 2000-2019 fue del 0,8%.

- 4

Las expectativas de impulso fiscal pueden traducirse en unos mayores tipos de interés, tanto por un incremento de la prima por plazo como a través de expectativas de inflación.

Política fiscal en Japón: ¿del Abenomics al Takaichinomics?

Una de las claves para entender el reciente repunte de los tipos soberanos se encuentra justamente en la situación fiscal del país. Con una deuda bruta del 230% del PIB y una deuda neta (que sustrae a la deuda bruta los activos financieros en manos del Estado) que alcanza el 130% del PIB, Japón tiene una de las ratios de deuda más elevadas del mundo. Si bien el déficit público es relativamente bajo, las proyecciones más recientes apuntan a un deterioro moderado a medio plazo, reflejo de las presiones por gasto en pensiones, salud y defensa.5

A estos factores se ha sumado, en los últimos meses, la llegada al poder de la primera ministra Sanae Takaichi6 y un giro expansionista, anclado en una retórica de una política fiscal «proactiva y responsable», que incluye aumentos de la inversión pública y recortes de impuestos, de entre los cuales cabe destacar la eliminación temporal del gravamen del 8% sobre alimentos, una promesa electoral clave, cuyo impacto se estima alrededor del 0,8% del PIB al año.

- 5

El FMI proyecta una trayectoria de déficit desde el 1,3% en 2025 (3,0% en 2019) a cerca del 4,5% en 2030, mientras que el déficit estructural primario, que extrae del saldo fiscal el pago de intereses y la variación de los componentes más volátiles asociada al ciclo económico, se situaría en el 2,5% en 2030, frente al 1% actual (vs. 2,6% en 2019). A pesar de la demografía desfavorable, las proyecciones más recientes de la OCDE sitúan el gasto con pensiones cerca del 10% del PIB a 2060, frente a cerca del 9% actual, un diferencial que supone una presión fiscal adicional en línea con la del promedio de la OCDE (sobre +1 p. p. hasta 2060), pero inferior a países como Corea del Sur (unos +6 p. p.) o España (unos +3 p. p.). El aumento del gasto en defensa se ve anclado en la discusión sobre la revisión del artículo 9 de no beligerancia, inscrito en la Constitución de Japón desde 1947, y en un contexto geopolítico de aumento de tensiones con China y en la región del Pacífico, con Rusia y Corea del Norte como vecinos cercanos.

- 6

Este febrero, el Partido Liberal Democrático obtuvo una «supermayoría» en la Cámara Baja del Parlamento de Japón (316 escaños, de un total de 465, más 36 de su socio de coalición, el Partido de la Innovación).

Asimismo, más allá de la posición fiscal actual del país, los recientes temores pueden asociarse a un aumento de los riesgos percibidos sobre sus perspectivas a largo plazo, en el caso de aumentos de gasto, o reducciones de impuestos, no compensadas por otras medidas que puedan equilibrar las cuentas públicas. En su informe preliminar sobre la economía de Japón, el FMI ha recomendado mantener una posición fiscal neutral, en un contexto en el que la economía opera por encima de su potencial, evitando aumentar las presiones cíclicas y conservando «colchones» frente a futuros shocks.7

- 7

El Fondo menciona la reducción de impuestos al consumo de alimentos como una medida ineficaz, que aumentaría los riesgos fiscales. Véase «Japan: Staff Concluding Statement of the 2026 Article IV Mission» (del 17 de febrero de 2026).

Política monetaria en Japón: el BoJ afronta nuevos retos

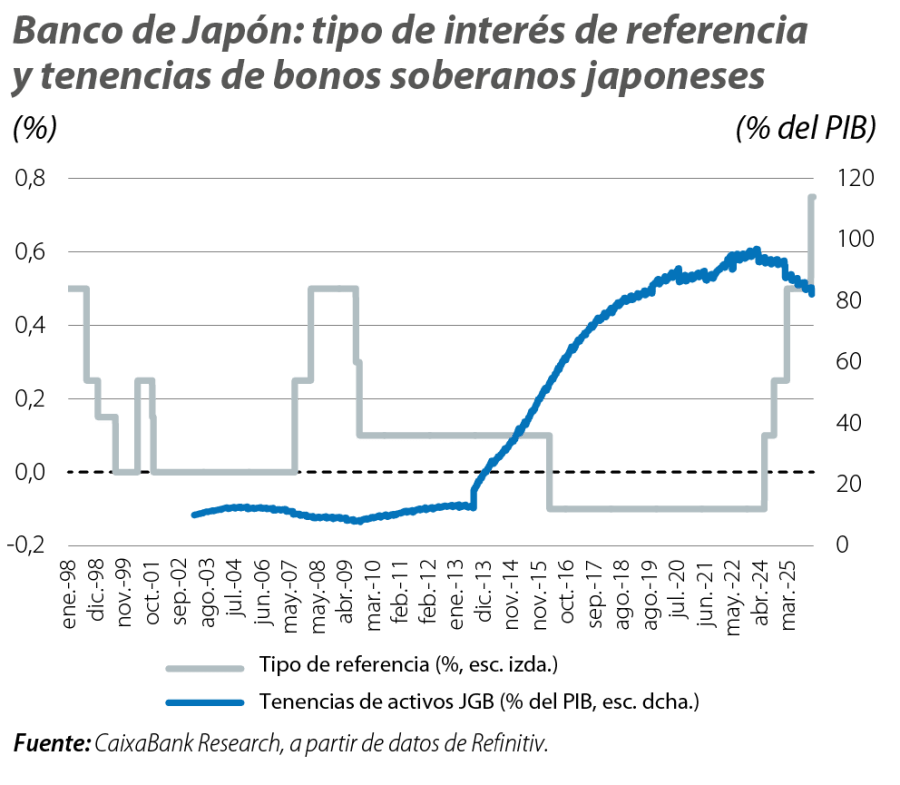

En este contexto, el BoJ se encuentra ante un giro estructural del entorno macroeconómico. Tras muchos años en los que se ha enfrentado a una situación de deflación, el país ha logrado situarse por encima del objetivo de inflación del 2% desde 2022, y las expectativas de largo plazo se encuentran ancladas alrededor de ese nivel. Así, el BoJ ha empezado a reajustar su política monetaria, con el abandono del YCC en 2024, subidas graduales de tipos de interés y una estrategia de quantitative tightening, que reduce el ritmo de compra de activos, sobre todo de bonos soberanos (aproximadamente la mitad de la deuda de Japón está en manos del BoJ).

En sus comunicaciones más recientes, el BoJ ha reforzado su intención de mantener una trayectoria gradual de subidas de tipos. Pero la dificultad de compaginar una política monetaria restrictiva con políticas fiscales expansivas, en un entorno de deuda elevada, se puede volver más clara en adelante.