Semana del 10 al 16 de octubre de 2022

- El Fondo Monetario Internacional (FMI) rebaja sus previsiones de crecimiento para la economía española en 2023

- El FMI prevé un escenario de mayor inflación y menor crecimiento

- Otra semana de altibajos, nerviosismo y resultados mixtos en los mercados financieros

- Economía española

El Fondo Monetario Internacional (FMI) rebaja sus previsiones de crecimiento para la economía española en 2023

El FMI ha revisado ligeramente al alza la previsión de crecimiento del PIB para el 2022, en 0,3 p. p. hasta el 4,3%. Sin embargo, ante el aumento de la inflación y el endurecimiento de la política monetaria, la institución ha rebajado la previsión de crecimiento para el 2023 en 0,8 p. p., hasta el 1,2%. Asimismo, la institución prevé que la inflación alcance el 8,8% en 2022 y el 4,9% en 2023 y que la tasa de paro se emplace en el 12,7% en el 2022 y en el 12,3% en el 2023. Por su parte, en agosto, las ventas interiores mensuales de las grandes empresas, deflactadas y corregidas por la estacionalidad, repuntaron un 1,8% intermensual (+5,1% interanual). Con todo, este repunte resulta insuficiente para compensar el bache del mes de julio, por lo que la comparativa del promedio de julio y agosto frente al promedio del 2T 2022 aún arroja una caída del 2,7%, lo que apunta a que el consumo privado podría haber retrocedido en el 3T.

La inflación general se moderó hasta el 8,9% en septiembre (10,5% en agosto), 1 décima por debajo del dato adelantado por el INE. La moderación se debió, principalmente, al componente energético, que pasó de contribuir con 4,1 p. p. a la inflación de agosto a 2,6 p. p. en septiembre. Asimismo, mirando los subcomponentes energéticos, los precios de la electricidad están detrás de dicho cambio, puesto que registraron una variación intermensual del −17,0%. Por su parte, la inflación subyacente (la general sin energía ni alimentos no elaborados) también cayó, aunque en menor medida, hasta el 6,2% (6,4% en agosto), debido a la moderación en el crecimiento de los precios de bienes industriales y servicios, estos últimos influenciados, sobre todo, por la caída de los precios de los servicios de transporte, que más que compensaron el alza en los precios de los alimentos elaborados (véase la Nota Breve).

Última actualización: 16 enero 2026 - 12:50Los hogares y empresas españolas han continuado reduciendo su deuda en porcentaje del PIB. En el 2T 2022, la deuda de las sociedades no financieras (en términos nominales) cayó respecto al 1T 2022 en 4.658 millones de euros (−0,4%), mientras que la deuda de los hogares anotó una subida de 13.217 millones (+1,9%). En porcentaje de PIB, no obstante, las ratios de endeudamiento tanto de hogares como de empresas cayeron de forma significativa. En particular, la deuda de las empresas se situó en el 98,7% del PIB en el 2T 2022 (−2,8 p. p. respecto al 1T 2022 y −9,7 p. p. respecto al 4T 2020), un dato parecido al del 4T 2017 y 9,3 p. p. inferior al promedio de la eurozona. Por su parte, la deuda de los hogares se emplazó en el 56,6% del PIB (−0,4 p. p. respecto al 1T 2022 y −6,1 p. p. respecto al 4T 2020), un dato similar al de finales de 2019 e inferior en 2,2 p. p. al promedio de la eurozona.

Última actualización: 12 julio 2024 - 15:00 - Economía internacional

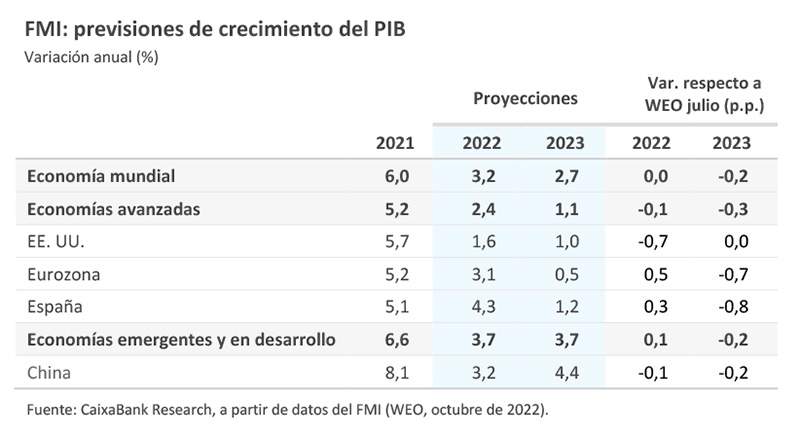

El FMI prevé un escenario de mayor inflación y menor crecimiento

En su informe de perspectivas de octubre, el FMI señaló que la actividad económica se está desacelerando de manera más acentuada y extensa de lo previsto, con la inflación en los niveles más altos en varias décadas. Considera que la guerra en Ucrania, la reducción del poder adquisitivo de las familias (derivada de la persistencia de las presiones inflacionistas y del endurecimiento de las condiciones financieras) y la continuidad de la pandemia son aspectos negativos que incidirán en el crecimiento económico a corto y medio plazo. En consecuencia, el FMI recortó en 0,2 p. p. sus previsiones de crecimiento global para 2023, hasta el 2,7%, tras un crecimiento que estima en el 3,2% este año. Esta revisión es consistente con un escenario de estancamiento en las tres principales economías mundiales, donde, según la institución internacional, el PIB de EE. UU. crecerá un 1,6% en 2022 y un 1,0% en 2023 (–0,7 p. p. y 0,0 p. p., respecto a las previsiones de julio, respectivamente), y el de China un 3,2% y un 4,4% (–0,1 p. p. y –0,2 p. p., respectivamente). Para la eurozona, mientras el FMI mejoró el crecimiento del PIB para el cómputo anual de 2022, hasta el 3,1% (+0,5 p. p.), en 2023 la previsión es del 0,5% (–0,7 p. p.), debido principalmente a los efectos de la crisis energética generada por la guerra y, en concreto, al deterioro del crecimiento en Alemania (que estima en el –0,3% en 2023, a comparar con el reciente –0,4% previsto por el Gobierno alemán) e Italia (–0,2%).

La inflación estadounidense sorprendió al alza en septiembre, sin señales de una clara tendencia de desaceleración. La inflación general estadounidense se situó en septiembre en el 8,2%, solo 1 décima por debajo del mes anterior. Por su parte, la inflación subyacente volvió a incrementarse, hasta el 6,6% (6,3% en agosto), el máximo registro en los últimos 40 años, y mostró aumentos considerables en los precios de algunos componentes muy inerciales y con un peso elevado en la canasta, como es el de los alquileres y alquileres imputados (véase la Nota Breve). El elevado dato de inflación de septiembre, junto a un mercado laboral todavía tensionado (a pesar de la moderación de las cifras de empleo de septiembre, véase la Nota Breve), refuerzan la continuidad en la subida de tipos de interés. En concreto, en la próxima reunión del 1 y 2 de noviembre prevemos que la Fed subirá los tipos de interés en 0,75 p. p. por cuarta vez consecutiva, situando el intervalo objetivo en el 3,75%-4,00%.

Última actualización: 17 julio 2026 - 15:00Empieza el XX Congreso Nacional del Partido Comunista Chino, con retos importantes del lado de la economía. Este domingo, Xi Jinping inauguró el congreso en el que pretende reforzar su control sobre el partido y la economía. El congreso es también un momento de balance de la trayectoria del último quinquenio y donde se discuten las prioridades de la agenda política. El mayor evento de la política china se desarrollará, sin embargo, bajo las nubes de una importante crisis en el sector inmobiliario, bajo una fuerte ralentización económica y bajo una renovada presión sobre su política COVID cero. En este sentido, un fuerte rebrote de contagios ha obligado a nuevos cierres en ciudades como Shanghái.

- Mercados financieros

Otra semana de altibajos, nerviosismo y resultados mixtos en los mercados financieros

Dichos mercados registraron una semana caracterizada por fuertes movimientos intradiarios e interdiarios en los principales activos de riesgo. El foco principal estuvo puesto en los datos de inflación en EE. UU. (véase la noticia de Economía internacional), cuya sorpresa negativa se transmitió en una nueva revisión al alza en las expectativas de los inversores sobre la evolución de los tipos oficiales. Así, los implícitos en los mercados monetarios cotizaban que el tipo oficial estadounidense tocaría un pico cercano al 5% en marzo de 2023, 25 p. b. más que lo que cotizaban la semana anterior, mientras que para el BCE se mantuvo la expectativa de que el tipo depo se incremente hasta cerca del 3% a finales del próximo año. El ajuste al alza se hizo sentir en los mercados interbancarios (el euríbor a 12 meses subió hasta el 2,7% la semana pasada) y en la rentabilidad de la deuda soberana, principalmente en los bonos estadounidenses. Por su parte, las primas de riesgo en la deuda periférica en la eurozona descendieron levemente tras las noticias sobre la posibilidad de que el Gobierno alemán estaría a favor de un nuevo fondo de préstamos europeo financiado con deuda común. También los bonos europeos veían apoyo en la posibilidad de que el Gobierno del Reino Unido decidiera dar marcha atrás a algunas medidas incluidas en el minipaquete fiscal y en la posibilidad de que se destituyera al ministro de Economía (lo que se confirmó viernes por la tarde). Entre tanto, las bolsas internacionales fluctuaron para cerrar la semana con resultados mixtos en la antesala del comienzo de la campaña de resultados empresariales, que, según los primeros informes de algunos bancos de Wall Street, apuntaban a sorpresas negativas. Por último, en los mercados de materias primas, el precio del petróleo corrigió parte de las recientes ganancias ante los temores de un mayor enfriamiento en la demanda, mientras que el precio del gas natural en Europa (TTF) descendió por debajo de los 150 €/MWh.

La Fed espera poder aminorar el ritmo de subidas de tipos. Las actas de la reunión del 20 y 21 de septiembre mostraron cómo los miembros del FOMC están decididos a continuar subiendo los tipos de interés oficiales y mantenerlos en el terreno restrictivo. Asimismo, consideran que sería razonable aminorar el ritmo de las subidas de tipos, si la evolución del mercado laboral y la inflación lo permiten, para poder valorar mejor el efecto acumulado de la retirada de los estímulos monetarios realizados hasta la fecha. En este sentido, diversos miembros consideraron que las decisiones en las siguientes reuniones deberían tener especialmente en cuenta el impacto adverso sobre el crecimiento económico que las subidas de tipos pueden tener. Sin embargo, el dato de inflación IPC publicado el pasado jueves (véase la noticia de Economía internacional) no permitirá a la Fed moderar la agresividad de sus subidas todavía y, muy probablemente, en la reunión de noviembre veremos la cuarta subida de tipos consecutiva de 75 p. b.

Principales indicadores financieros

14-10-22 7-10-22 Var. semanal Acumulado 2022 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 1,40 1,29 12 198 195 EE. UU. (Libor) 4,19 3,91 +28 398 407 Tipos 12 meses Eurozona (Euribor) 2,68 2,55 +13 318 316 EE. UU. (Libor) 5,28 5,00 +28 470 500 Tipos 10 años Alemania 2,35 2,19 15 252 251 EE. UU. 4,02 3,88 14 251 245 España 3,52 3,41 10 295 306 Portugal 3,43 3,29 14 297 308 Prima de riesgo (10 años) España 117 122 -5 43 55 Portugal 109 110 -1 44 57 Renta variable (porcentaje) S&P 500 3.583 3.640 -1,6% -24,8% -19,9% Euro Stoxx 50 3.382 3.375 0,2% -21,3% -19,2% IBEX 35 7.383 7.437 -0,7% -15,3% -17,9% PSI 20 5.340 5.355 -0,3% -4,1% -5,6% MSCI emergentes 863 898 -3,8% -29,9% -32,7% Divisas (porcentaje) EUR/USD dólares por euro 0,972 0,974 -0,2% -14,5% -16,2% EUR/GBP libras por euro 0,870 0,879 -0,9% 3,4% 3,2% USD/CNY yuanes por dólar 7,193 7,116 1,1% 13,2% 11,8% USD/MXN pesos por dólar 20,081 20,041 0,2% -2,2% -1,2% Materias Primas (porcentaje) Índice global 113,7 117,1 -3,0% 14,6% 8,5% Brent a un mes $/barril 91,6 97,9 -6,4% 17,8% 9,0% Gas n. a un mes €/MWh 142,0 156,2 -9,1% 101,9% 19,9% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.