Setmana del 10 al 16 d’octubre del 2022

- El Fons Monetari Internacional (FMI) rebaixa les previsions de creixement per a l’economia espanyola el 2023

- L’FMI preveu un escenari de més inflació i menys creixement

- Una altra setmana d’alts i baixos, nerviosisme i resultats mixtos als mercats financers

- Economia espanyola

El Fons Monetari Internacional (FMI) rebaixa les previsions de creixement per a l’economia espanyola el 2023

L’FMI ha revisat lleugerament a l’alça la previsió de creixement del PIB per al 2022, en 0,3 p. p. fins al 4,3%. Tot i això, davant l’augment de la inflació i l’enduriment de la política monetària, la institució ha rebaixat la previsió de creixement per al 2023 en 0,8 p. p., fins a l’1,2%. Així mateix, la institució preveu que la inflació assoleixi el 8,8% el 2022 i el 4,9% el 2023 i que la taxa d’atur se situï en el 12,7% el 2022 i en el 12,3% el 2023. Per la seva banda, a l’agost, les vendes interiors mensuals de les grans empreses, deflactades i corregides per l’estacionalitat, van repuntar un 1,8% intermensual (+5,1% interanual). Amb tot, aquest repunt resulta insuficient per compensar la sotragada del mes de juliol, per això la comparativa de la mitjana de juliol i agost davant la mitjana del 2T 2022 encara dona una caiguda del 2,7%, que apunta al fet que el consum privat podria haver retrocedit en el 3T.

La inflació general es va moderar fins al 8,9% al setembre (10,5% a l’agost), 1 dècima per sota de la dada avançada per l’INE. La moderació es va deure, principalment, al component energètic, que va passar de contribuir amb 4,1 p. p. a la inflació d’agost a 2,6 p. p. al setembre. Així mateix, mirant els subcomponents energètics, els preus de l’electricitat es troben darrere del canvi esmentat, ja que van registrar una variació intermensual del −17,0%. Per la seva banda, la inflació subjacent (la general sense energia ni aliments no elaborats) també va caure, tot i que en menys grau, fins al 6,2% (6,4% a l’agost), a causa de la moderació en el creixement dels preus de béns industrials i serveis, aquests darrers influenciats, sobretot, per la caiguda dels preus dels serveis de transport, que més que van compensar l’alça en els preus dels aliments elaborats (vegeu la Nota Breve).

Última actualització: 16 gener 2026 - 12:18Les llars i les empreses espanyoles han continuat reduint el seu deute en percentatge del PIB. En el 2T 2022, el deute de les societats no financeres (en termes nominals) va caure respecte al 1T 2022 en 4.658 milions d’euros (−0,4%), mentre que el deute de les llars va anotar una pujada de 13.217 milions (+1,9%). En percentatge de PIB, però, les ràtios d’endeutament tant de llars com d’empreses van caure de manera significativa. En particular, el deute de les empreses es va situar en el 98,7% del PIB en el 2T 2022 (−2,8 p. p. respecte al 1T 2022 i −9,7 p. p. respecte al 4T 2020), una dada semblant a la del 4T 2017 i 9,3 p. p. inferior a la mitjana de la zona de l’euro. Per la seva banda, el deute de les llars es va emplaçar en el 56,6% del PIB (−0,4 p. p. respecte del 1T 2022 i −6,1 p. p. respecte del 4T 2020), una dada similar a la de finals de 2019 i inferior en 2,2 p. p. a la mitjana de la zona de l’euro.

Última actualització: 12 juliol 2024 - 15:00 - Economia internacional

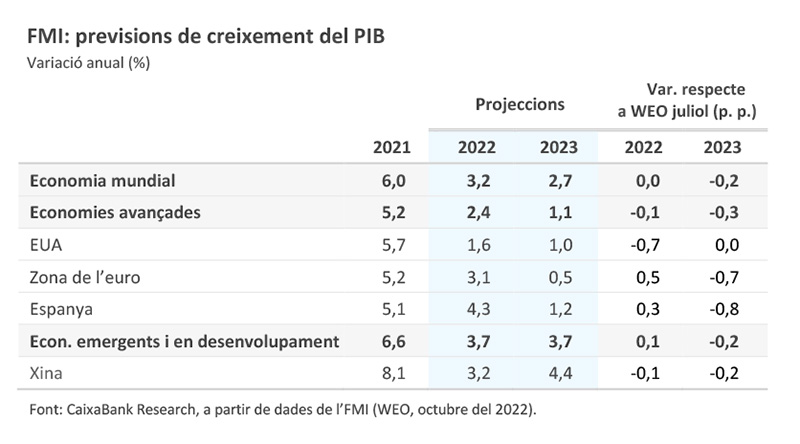

L’FMI preveu un escenari de més inflació i menys creixement

A l’informe de perspectives d’octubre, l’FMI va assenyalar que l’activitat econòmica s’està desaccelerant de manera més accentuada i extensa del previst, amb la inflació als nivells més alts en diverses dècades. Considera que la guerra a Ucraïna, la reducció del poder adquisitiu de les famílies (derivada de la persistència de les pressions inflacionistes i de l’enduriment de les condicions financeres) i la continuïtat de la pandèmia són aspectes negatius que incidiran en el creixement econòmic a curt i mitjà termini. En conseqüència, l’FMI va retallar en 0,2 p. p. les previsions de creixement global per al 2023, fins al 2,7%, després d’un creixement que enguany estima en el 3,2%. Aquesta revisió és consistent amb un escenari d’estancament en les tres principals economies mundials, on, segons la institució internacional, el PIB dels EUA creixerà un 1,6% el 2022 i un 1,0% el 2023 (–0,7 p. p. i 0,0 p. p. respecte a les previsions del juliol, respectivament), i el de la Xina un 3,2% i un 4,4% (–0,1 p. p. i –0,2 p. p., respectivament). Per a la zona de l’euro, mentre l’FMI va millorar el creixement del PIB per al còmput anual del 2022, fins al 3,1% (+0,5 p. p.), el 2023 la previsió és del 0,5% (–0,7 p. p.), degut principalment als efectes de la crisi energètica generada per la guerra i, en concret, al deteriorament del creixement a Alemanya (que estima en el –0,3% el 2023, a comparar amb el recent –0,4% previst pel Govern alemany) i Itàlia (–0,2%).

La inflació nord-americana va sorprendre a l’alça al setembre, sense senyals d’una tendència clara de desacceleració. La inflació general nord-americana es va situar al setembre en el 8,2%, només 1 dècima per sota del mes anterior. Per la seva banda, la inflació subjacent va tornar a incrementar-se, fins al 6,6% (6,3% a l’agost), el màxim registre en els darrers 40 anys, i va mostrar augments considerables en els preus d’alguns components molt inercials i amb un pes elevat a la cistella, com és el dels lloguers i lloguers imputats (vegeu la Nota Breve). L’elevada dada d’inflació del setembre, juntament amb un mercat laboral encara tensionat (tot i la moderació de les xifres d’ocupació del setembre, vegeu la Nota Breve), reforcen la continuïtat en la pujada de tipus d’interès. En concret, en la propera reunió de l’1 i 2 de novembre preveiem que la Fed apujarà els tipus d’interès en 0,75 p. p. per quarta vegada consecutiva, situant l’interval objectiu en el 3,75%-4,00%.

Última actualització: 17 juliol 2026 - 12:09Comença el XX Congrés Nacional del Partit Comunista Xinès, amb reptes importants de la banda de l’economia. Aquest diumenge, Xi Jinping va inaugurar el congrés en què pretén reforçar el control sobre el partit i l’economia. El congrés també és un moment de balanç de la trajectòria del darrer quinquenni i on es discuteixen les prioritats de l’agenda política. L’esdeveniment més gran de la política xinesa es desenvoluparà, però, sota els núvols d’una important crisi en el sector immobiliari, sota un fort alentiment econòmic i sota una renovada pressió sobre la seva política COVID zero. En aquest sentit, un fort rebrot de contagis ha obligat a nous tancaments a ciutats com Xangai.

- Mercats financers

Una altra setmana d’alts i baixos, nerviosisme i resultats mixtos als mercats financers

Aquests mercats van registrar una setmana caracteritzada per forts moviments intradiaris i interdiaris en els principals actius de risc. El focus principal va estar posat en les dades d’inflació als EUA (vegeu la notícia d’Economia internacional), la sorpresa negativa del qual es va transmetre en una nova revisió a l’alça en les expectatives dels inversors sobre l’evolució dels tipus oficials. Així, els implícits als mercats monetaris cotitzaven que el tipus oficial nord-americà tocaria un pic proper al 5% el març del 2023, 25 p. b. més que el que cotitzaven la setmana anterior, mentre que per al BCE es va mantenir l’expectativa que el tipus depo s’incrementi fins a prop del 3% a finals de l’any que ve. L’ajust a l’alça es va fer sentir als mercats interbancaris (l’euríbor a 12 mesos va pujar fins al 2,7% la setmana passada) i en la rendibilitat del deute sobirà, principalment als bons nord-americans. Per la seva banda, les primes de risc en el deute perifèric a la zona de l’euro van baixar lleument després de les notícies sobre la possibilitat que el Govern alemany estaria a favor d’un nou fons de préstecs europeu finançat amb deute comú. També els bons europeus veien suport en la possibilitat que el Govern del Regne Unit decidís fer marxa enrere en algunes mesures incloses al minipaquet fiscal i en la possibilitat que es destituís el ministre d’Economia (fet que es va confirmar divendres a la tarda). Mentrestant, les borses internacionals van fluctuar per tancar la setmana amb resultats mixtos a l’avantsala del començament de la campanya de resultats empresarials, que, segons els primers informes d’alguns bancs de Wall Street, apuntaven a sorpreses negatives. Finalment, als mercats de matèries primeres, el preu del petroli va corregir part dels guanys recents davant els temors d’un refredament més gran en la demanda, mentre que el preu del gas natural a Europa (TTF) va baixar per sota dels 150 €/MWh.

La Fed espera poder minorar el ritme de pujades de tipus. Les actes de la reunió del 20 i 21 de setembre van mostrar com els membres del FOMC estan decidits a continuar pujant els tipus d’interès oficials i mantenir-los en el terreny restrictiu. Així mateix, consideren que seria raonable minorar el ritme de les pujades de tipus si l’evolució del mercat laboral i la inflació ho permeten per poder valorar millor l’efecte acumulat de la retirada dels estímuls monetaris realitzats fins ara. En aquest sentit, diversos membres van considerar que les decisions a les reunions següents haurien de tenir especialment en compte l’impacte advers sobre el creixement econòmic que les pujades de tipus poden tenir. Tot i això, la dada d’inflació IPC publicada dijous passat (vegeu la notícia d’Economia internacional) no permetrà a la Fed moderar l’agressivitat de les pujades encara i, molt probablement, en la reunió de novembre veurem la quarta pujada de tipus consecutiva de 75 p. b.

Principals indicadors financers

14-10-22 7-10-22 Var. setmanal Acumulat 2022 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 1,40 1,29 12 198 195 EUA (Libor) 4,19 3,91 +28 398 407 Tipus 12 mesos Zona euro (Euribor) 2,68 2,55 +13 318 316 EUA (Libor) 5,28 5,00 +28 470 500 Tipus 10 anys Alemanya 2,35 2,19 15 252 251 EUA 4,02 3,88 14 251 245 Espanya 3,52 3,41 10 295 306 Portugal 3,43 3,29 14 297 308 Prima de risc (10 anys) Espanya 117 122 -5 43 55 Portugal 109 110 -1 44 57 Renda variable (percentatge) S&P 500 3.583 3.640 -1,6% -24,8% -19,9% Euro Stoxx 50 3.382 3.375 0,2% -21,3% -19,2% IBEX 35 7.383 7.437 -0,7% -15,3% -17,9% PSI 20 5.340 5.355 -0,3% -4,1% -5,6% MSCI emergents 863 898 -3,8% -29,9% -32,7% Divises (percentatge) EUR/USD dòlars per euro 0,972 0,974 -0,2% -14,5% -16,2% EUR/GBP lliures per euro 0,870 0,879 -0,9% 3,4% 3,2% USD/CNY yuans per dòlar 7,193 7,116 1,1% 13,2% 11,8% USD/MXN peso per dòlar 20,081 20,041 0,2% -2,2% -1,2% Matèries Primeres (percentatge) Índex global 113,7 117,1 -3,0% 14,6% 8,5% Brent a un mes $/barril 91,6 97,9 -6,4% 17,8% 9,0% Gas n. a un mes €/MWh 142,0 156,2 -9,1% 101,9% 19,9% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.