Semana del 10 al 17 de mayo de 2024

- La inflación núcleo en España se situó por debajo del 3% en abril por primera vez desde marzo de 2022

- La Comisión Europea apunta a una recuperación de la región pese a todos los desafíos geopolíticos en curso

- La caída de inflación en EE. UU. provoca fuertes caídas en las rentabilidades de los treasuries

- Economía española

La inflación núcleo en España se situó por debajo del 3% en abril por primera vez desde marzo de 2022

El INE confirmó que la inflación general repuntó 0,1 p. p. en abril, hasta el 3,3%, y que la subyacente cedió 0,4 p. p., hasta el 2,9%. Además, la inflación núcleo, después de tres meses consecutivos en el 3,0%, cayó hasta el 2,6%, gracias a la corrección de la inflación de servicios (–0,5 p. p., hasta el 3,4%) y, en menor medida, de los bienes industriales (–0,2 p. p., hasta el 0,7%). La inflación de los alimentos aumentó 0,3 p. p., hasta el 4,6%, acusando el encarecimiento de los alimentos no elaborados (+1,9 p. p., hasta el 5,0% interanual). Por último, la inflación de la energía aumentó hasta el 5,0% (1,6% en marzo), con subidas en electricidad de hasta el 10,2% interanual (7,0% en marzo) y en carburantes de hasta el 2,5% interanual (–1,2% en marzo) (véase la Nota Breve).

Última actualización: 13 febrero 2026 - 10:00La modesta reactivación iniciada por las compraventas de vivienda en España se frena en marzo. De hecho, las transacciones de vivienda cayeron un notable 19,3% interanual en marzo, frenando la modesta tendencia de reactivación de los primeros meses del año (la tasa interanual había vuelto a positivo en febrero por primera vez en 12 meses). Tras el débil dato de marzo, en el acumulado del año las compraventas retrocedieron un 5,6% interanual, si bien el descenso se concentra en la vivienda de segunda mano (–7,6%), ya que la nueva está creciendo (3,0%). Por comunidades autónomas, las mayores caídas en el acumulado del año en las compraventas totales se concentraron en las islas Baleares, en el País Vasco y en Andalucía (caídas de dos dígitos), mientras que en Navarra, Galicia, Cantabria, Castilla-La Mancha y Aragón registraron un crecimiento positivo en lo que va de año.

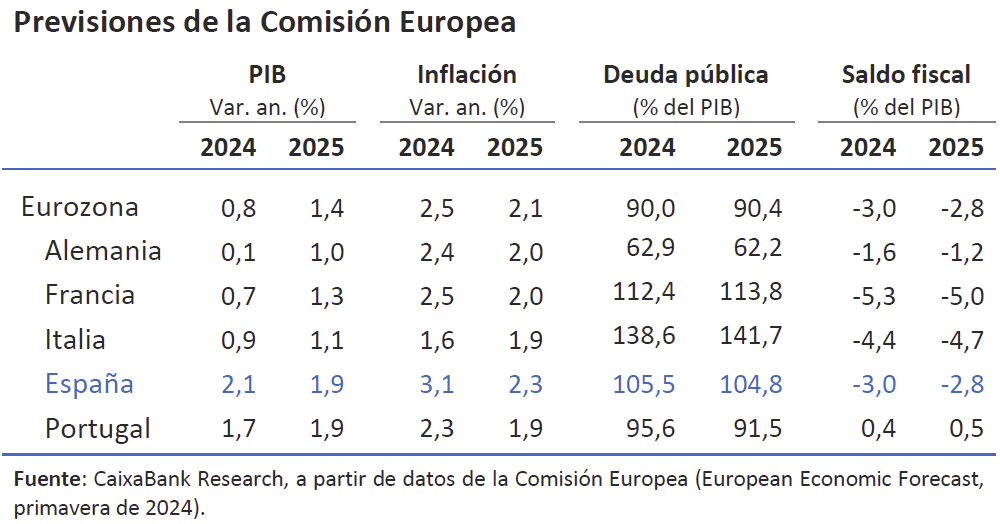

Última actualización: 23 enero 2026 - 13:00Los datos de actividad empresarial españoles mejoran notablemente en el cierre del 1T. Las ventas interiores de las grandes empresas, en términos reales y corregidas de efectos estacionales y de calendario, crecieron un 1,9% intermensual en marzo, el mayor avance desde abril de 2022, y contrarrestan ampliamente los retrocesos anotados en enero y febrero. De este modo, el conjunto del 1T cierra con un crecimiento del 0,5% intertrimestral, el mismo ritmo que el trimestre anterior. Por otro lado, en su informe de primavera, la Comisión Europea (véase la sección de Economía internacional) revisa la previsión de crecimiento del PIB al alza para 2024, del 1,7% al 2,1%, y ligeramente a la baja para 2025, del 2,0% al 1,9%.

- Economía internacional

La Comisión Europea apunta a una recuperación de la región pese a todos los desafíos geopolíticos en curso

Así, en su informe de primavera, la Comisión estima que la eurozona crecería un 0,8% en 2024 (tras el modesto 0,3% de 2023) y que alcanzaría un 1,4% en 2025, confirmando las previsiones publicadas en febrero. Este resultado se explicaría por el mayor dinamismo del consumo privado, gracias a la mejoría de los ingresos de las familias en términos reales, ya que espera que el mercado de trabajo siga mostrando un buen tono, si bien la inversión prevé que continúe lastrada por la debilidad de la construcción. En este contexto, la inflación de la eurozona seguiría descendiendo hasta situarse por debajo del 2,0% en el 3T 2025, un trimestre antes de lo estimado en febrero. Por su parte, el déficit fiscal de la eurozona espera que siga convergiendo al objetivo del 3,0% del PIB, gracias a la supresión de las medidas para compensar el impacto de la crisis energética desatada tras el estallido de la guerra en Ucrania, si bien con una marcada disparidad por países. Además, la deuda pública espera que se mantenga en torno al 90% del PIB en el conjunto de los países de la eurozona, lo que da una idea del largo camino que todavía resta para cumplir con el objetivo del 60% de Bruselas. Asimismo, la Comisión Europea señala que los riesgos se han acentuado, destacando especialmente el aumento de la incertidumbre geopolítica por la guerra en Ucrania y el conflicto en Oriente Medio. También hay que considerar la posibilidad de una inflación más persistente en EE. UU. y en la eurozona que retrasaría los recortes de tipos de interés.

Las perspectivas para la economía alemana siguen mejorando. De hecho, según la encuesta de sentimiento económico Zew, el porcentaje de encuestados que apuesta por una mejora de la situación aumenta en 3,9 p. p., hasta el 54,2%, lo que lleva al índice a máximos en más de dos años. Por otro lado, se constata que la productividad del trabajo sigue cayendo en la eurozona. De hecho, se confirma que el PIB de la eurozona creció en el 1T 2024 un 0,3% intertrimestral y un 0,4% interanual, al tiempo que el número de empleados creció un 0,3% intertrimestral y un 1,0% interanual. En consecuencia, la productividad real por empleado cayó un 0,6% en términos interanuales en el inicio del año.

La inflación en EE. UU. descendió en abril, tras dos meses subiendo. La inflación general cayó 0,1 p. p., hasta el 3,4%, en línea con lo esperado, y fue especialmente alentadora la moderación de 0,2 p. p. de la inflación núcleo, hasta el 3,6%, ya que venía mostrando una notable persistencia desde finales del año pasado. Si bien estos datos permiten ser optimistas sobre el progreso de la inflación, no podemos olvidar que los servicios todavía muestran dinámicas inflacionistas elevadas, creciendo un 5,3% en términos interanuales, y el componente shelter se mantiene en cotas elevadas, lo que ralentizará el proceso de convergencia de la inflación al 2,0%, más aún si las presiones inflacionistas de oferta persisten: los precios de producción repuntaron en abril 0,4 p. p., hasta el 2,2% interanual. En cuanto a la actividad económica, las ventas minoristas y la producción industrial se estancaron en abril, tras crecer en marzo un 0,6% y un 0,1%, respectivamente. Así, estos datos apuntan a un menor dinamismo de la actividad económica en este 2T del año, más en línea con la evolución que la Fed desea ver en la economía para poder iniciar los recortes de los tipos de interés en 2024 (véase la Nota Breve).

Última actualización: 12 septiembre 2025 - 15:00Buen comportamiento de la producción industrial en China mientras la demanda interna sigue decepcionando. La producción industrial creció un 6,7% interanual en abril, tras el 4,5% de marzo, resultado que refleja el buen comportamiento del sector exterior. Por otro lado, la mayoría de los indicadores muestran una desaceleración de la demanda interna. Así, las ventas minoristas crecieron en abril un 2,3%, tras el 3,1% en marzo, mientras que la inversión registró un crecimiento acumulado en el año hasta abril del 4,2% (4,5% hasta marzo). A corto plazo, se espera que el sector industrial y la política fiscal sigan favoreciendo el crecimiento de la economía china, si bien a medio plazo el gigante asiático afrontará importantes retos, particularmente en un entorno de recrudecimiento de las tensiones comerciales.

Última actualización: 14 noviembre 2025 - 14:10La debilidad de la demanda interna provoca la caída de la economía nipona al inicio del año. El PIB de Japón cayó en el 1T 2024 un 0,5% intertrimestral, tras estancarse en el 4T 2023, lo que sitúa a la economía un 0,4% por debajo del nivel alcanzado un año antes. Por componentes, destaca negativamente el consumo privado, que cayó por cuarto trimestre consecutivo y sigue lastrando las perspectivas de crecimiento, en un entorno en el que, pese a la debilidad del yen, la demanda externa no logra tener una contribución positiva al avance de la economía. El Banco de Japón se enfrenta así a un dilema en su política monetaria, una vez que la debilidad de la economía podría sugerir un retraso en las subidas de tipos esperadas para este año, mientras que una relajación de la política monetaria podría llevar a más presiones de depreciación del yen y mermar las expectativas de recuperación de la demanda interna.

- Mercados financieros

La caída de inflación en EE. UU. provoca fuertes caídas en las rentabilidades de los treasuries

El principal catalizador de los mercados financieros fue el dato de inflación de abril en EE. UU. que confirmó cierto alivio de las presiones inflacionistas (véase la sección de Economía internacional). Esto llevó a una caída generalizada de las rentabilidades de los treasuries, desplazó a la baja toda la curva soberana, con descensos de hasta 12 p. b. en la referencia a 10 años, y contagió a la deuda soberana de la eurozona, especialmente a los bonos periféricos, que llegaron a registrar caídas de su rentabilidad en torno a 10 p. b. en las referencias a 10 años, mientras que la reacción de los bonos alemanes fue mucho más modesta, lo que explica las caídas en la prima de riesgo de los periféricos. Por su parte, la renta variable experimentó un rally tras el dato de inflación de EE. UU., que llevó tanto a los principales índices estadounidenses (S&P 500 y Nasdaq) como al francés (CAC 40), el alemán (DAX) y el español (IBEX 35) a marcar nuevos máximos históricos. Por su parte, el dólar se depreció casi un 1,0% frente al euro, hasta cotizar cerca de 1,09 dólares por euro, mientras que frente al yen, dibujó un movimiento de «ida y vuelta»: la noticia de que la economía japonesa se contrajo en el 1T (véase la sección de Economía internacional) revirtió buena parte de la depreciación mostrada por el dólar frente al yen (llegó hasta cotizaciones de 153 yenes por dólar), situando de nuevo el cruce entre ambas divisas cerca de los 155 yenes por dólar. Donde apenas hubo movimiento fue en los implícitos de los mercados monetarios. De hecho, las expectativas sobre los recortes de tipos de interés se mantuvieron sin cambios. En la eurozona se espera que el primer descenso se produzca en junio, con una probabilidad del 95%, y para el conjunto del año se esperan un total de tres bajadas. En EE. UU., el primer descenso se espera que se produzca en septiembre, con una probabilidad del 80%, y en el conjunto del año se estima que la Fed podría realizar entre una y dos bajadas. Para finalizar, en los mercados de materias primas, tanto el petróleo como la referencia de gas europea, cotizaron en un rango estrecho entre 82-83 dólares/barril de Brent y 29-30 euros/MWh, respectivamente, ante la estabilización del riesgo geopolítico y por la ausencia de cambios a corto plazo en los fundamentales de oferta y demanda en ambos mercados.

Principales indicadores financieros

16-5-24 10-5-24 Var. semanal Acumulado 2024 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 3,83 3,82 1 -8 44 EE. UU. (SOFR) 5,33 5,32 +1 0 22 Tipos 12 meses Eurozona (Euribor) 3,65 3,63 +2 14 -18 EE. UU. (SOFR) 5,11 5,14 -3 34 36 Tipos 2 años Alemania 2,93 2,97 -4 53 23 EE. UU. 4,80 4,87 -7 55 65 Tipos 10 años Alemania 2,46 2,52 -6 52 12 EE. UU. 4,38 4,50 -12 50 82 España 3,22 3,31 -9 32 -18 Portugal 3,08 3,16 -8 53 -5 Prima de riesgo (10 años) España 76 79 -4 -20 -30 Portugal 62 65 -2 1 -18 Renta variable (porcentaje) S&P 500 5.297 5.223 1,4% 11,1% 27,4% Euro Stoxx 50 5.072 5.085 -0,2% 12,2% 17,3% IBEX 35 11.299 11.106 1,7% 12,0% 22,7% PSI 20 6.921 6.912 0,1% 8,2% 13,6% MSCI emergentes 1.099 1.072 2,5% 7,3% 12,6% Divisas (porcentaje) EUR/USD dólares por euro 1,087 1,077 0,9% -1,6% 0,2% EUR/GBP libras por euro 0,858 0,860 -0,3% -1,1% -1,2% USD/CNY yuanes por dólar 7,221 7,227 -0,1% 1,7% 3,2% USD/MXN pesos por dólar 16,689 16,779 -0,5% -1,7% -5,2% Materias Primas (porcentaje) Índice global 104,1 102,8 1,3% 5,5% 2,6% Brent a un mes $/barril 83,3 82,8 0,6% 8,1% 8,2% Gas n. a un mes €/MWh 30,2 30,0 0,7% -6,5% -5,3% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.