Semana del 10 al 17 de noviembre de 2023

- Los datos de actividad en España mejoran en el tramo final del 3T

- La Comisión Europea vuelve a revisar a la baja el crecimiento esperado en la eurozona

- El sentimiento 'risk-on' vuelve a los mercados ante la desaceleración de la inflación y el adelanto que se anticipa para las próximas rebajas de tipos de los bancos centrales

- Economía española

Los datos de actividad en España mejoran en el tramo final del 3T

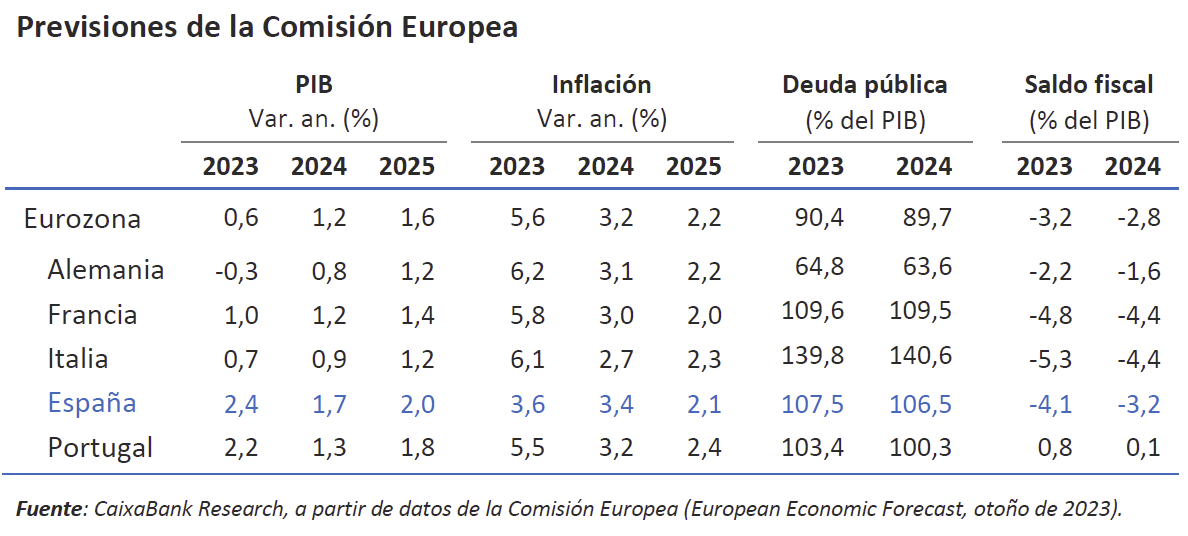

Así, en septiembre, las ventas interiores de las grandes empresas, en términos reales y corregidas de efectos estacionales y de calendario, crecieron un 3,5% intermensual, deshaciendo en parte las caídas de los meses anteriores. Con todo, a pesar del avance, las ventas interiores caen un 1,2% intertrimestral en el 3T. Por segmentos, los avances han sido generalizados, tanto en ventas con destino consumo (+2,8% intermensual) como en inversión (+9,0%) o bienes intermedios (3,2%). Por su parte, la Comisión Europea publicó su informe de otoño (véase la sección de Economía internacional) donde revisa la previsión de crecimiento del PIB al alza para el 2023, del 2,2% al 2,4%, y a la baja para el 2024, del 1,9% al 1,7%; mientras que en inflación deja sin cambios la de 2023 en el 3,6%, pero revisa al alza la de 2024 del 2,9% al 3,4%.

El freno en el precio de los alimentos, clave para la contención de la inflación en octubre en España. El INE confirma los datos avanzados a principios de este mes tanto para la inflación general, que se mantuvo en el 3,5% interanual, como para la inflación subyacente, que cayó al 5,2%, desde el 5,8% anterior. La estabilidad en la inflación general se logró gracias a que el menor ritmo de caída del componente de energía (–10,4% vs. –14,0% en septiembre) se vio compensado por la notable desaceleración del precio de los alimentos (–1,0 p. p., hasta el 9,1% interanual). Por su parte, la inflación núcleo (que excluye energía y todos los alimentos) cayó 0,6 p. p., hasta el 3,8%, gracias a la moderación en los precios de los bienes industriales (2,7% vs. 3,6% en septiembre) (véase la Nota Breve).

Última actualización: 12 diciembre 2025 - 11:00La deuda pública española se sitúa en el 109,9% del PIB a finales del 3T. En términos nominales, la deuda pública se situó en los 1,58 billones en septiembre de 2023, lo que supone un aumento del 0,6% respecto al 2T (+9.000 millones). Esta cifra equivale a un 109,9% del PIB frente al 111,6% a cierre de 2022, por lo que prosigue el gradual descenso de la ratio de deuda (la Comisión Europea prevé que se sitúe en el 107,5% del PIB a cierre de 2023).

El déficit comercial en España mejora levemente pese a la caída de exportaciones e importaciones. En septiembre, las exportaciones de bienes disminuyeron un 7,4% interanual y las importaciones lo hicieron un 13,3%. Esta evolución de los flujos comerciales permitió que el déficit comercial se redujera hasta 3.838,4 millones de euros. Con el dato de septiembre, el 3T cierra con un déficit de 13.176 millones de euros, frente a los 21.473,8 millones de euros del mismo periodo en 2022. En el acumulado del año hasta septiembre, el déficit acumulado es de 29.956,4 millones de euros, una mejora respecto a los 53.437,1 millones de euros del año anterior. Esta mejora se atribuye a la reducción de las importaciones, mayoritariamente energéticas, cuyo precio ha disminuido un 17,2% en términos interanuales. Por su parte, las exportaciones disminuyeron en volumen (–4,7% interanual), si bien el aumento en precios (5,3% interanual) ha permitido un modesto crecimiento del 0,3% interanual en su conjunto.

Última actualización: 22 noviembre 2024 - 13:45 - Economía internacional

La Comisión Europea vuelve a revisar a la baja el crecimiento esperado en la eurozona

En su informe de otoño, la Comisión señala que el aumento del coste de la vida, la debilidad de la demanda externa y el tensionamiento de las condiciones monetarias seguirán pasando factura al crecimiento. Así, la eurozona crecería en 2023 un 0,6% y en 2024 un 1,2% (0,8% y 1,3%, respectivamente, estimado en verano), lo que representa el escenario de mayor debilidad (excluido el año 2020 por la COVID) desde la crisis de deuda en 2012. Además, se observa una gran divergencia por países. Aquellos más dependientes de la industria y más intensivos en el uso de energía presentan las peores perspectivas (Alemania e Italia). Mientras, España registraría la mejor evolución de entre los cuatro grandes, si bien el escenario de la Comisión Europea es ligeramente más optimista que el elaborado por CaixaBank Research. Respecto a la inflación, la Comisión confía en que siga descendiendo a lo largo de su horizonte de previsión, pero a un ritmo menor de lo que hemos visto en los últimos meses, lo que explica que la inflación general no converja al objetivo del 2,0% hasta la segunda mitad de 2025. También reconoce que el aumento de la incertidumbre geopolítica es un factor de riesgo que hay que tener en cuenta. De hecho, estima que una extensión de la guerra en Israel instalaría a la eurozona en un contexto de clara estanflación: el crecimiento se recortaría en 0,7 p. p. en 2024 y en 0,1 p. p. en 2025, mientras que la inflación aumentaría 1,2 p. p. en 2024 y +0,2 p. p. en 2025.

La inflación subyacente de EE. UU. fue en octubre algo menor de lo esperado y la general intensifica su corrección. De hecho, la inflación general cayó 0,5 p. p., hasta el 3,2%, con una inflación núcleo (que excluye la energía y los alimentos) que sorprendió con una modesta caída (–0,1 p. p.) hasta el 4,0%, ya muy por debajo del 6,5% alcanzado en marzo de 2022. Por componentes, destacó la caída de los precios energéticos (–2,5% intermensual) y la moderación de los precios de los alquileres (+0,3% intermensual, frente al +0,6% del mes anterior). Además, el comportamiento de los precios de producción en octubre (–0,9 p. p., hasta 1,3% interanual) refuerza nuestra perspectiva de que el proceso desinflacionista tiene visos de continuar en los siguientes meses y que la Fed podría cumplir el objetivo de inflación al 2% durante la segunda mitad de 2024. En cuanto a la actividad económica, los datos de octubre muestran un inicio de 4T algo débil: las ventas minoristas cayeron en octubre un 0,1% intermensual (+0,9% en septiembre) y la producción industrial cayó más de lo esperado (–0,6% vs. 0,1%), si bien la mayor parte de este mal resultado refleja el impacto de la huelga del sector automovilístico sobre su producción (–10,0%) (véase la Nota Breve).

Última actualización: 24 octubre 2025 - 14:00Los indicadores de actividad de octubre en China, luces y sombras. Las ventas minoristas lograron crecer un 7,6% interanual en octubre (vs. 5,5% en septiembre), resultado que se explica, en parte, por efectos base (por los cierres de hace un año en algunas ciudades de China ante la rápida expansión de la variante ómicron en el país), pero que podría tener cierta continuidad, tal y como apunta la reciente mejora en los índices de confianza de los consumidores. Por otro lado, la producción industrial prácticamente se mantuvo estable (4,6% vs. 4,5% interanual) gracias a la fortaleza de las exportaciones, que se mantuvieron en niveles récord, en términos de volúmenes. La señal más negativa procede del lado de la inversión, con un crecimiento en el acumulado del año hasta octubre que cede hasta el 2,9% (3,1% anterior), al tiempo que la situación del sector inmobiliario sigue agravándose: la nueva construcción sigue cayendo y no parece factible un cambio de tendencia a corto plazo, tal y como sugiere el hecho de que la confianza de los promotores se encuentre en mínimos históricos.

Última actualización: 14 noviembre 2025 - 14:10Japón se contrae más de lo esperado en el 3T. La economía nipona cayó en el 3T un 0,5% intertrimestral (–2,1% en términos anualizados), mucho más de lo anticipado por el consenso de los analistas (–0,1%). El mal resultado del 3T refleja una demanda interna en contracción, tanto por consumo (–0,2% intertrimestral anualizado) como sobre todo por inversión (–2,5%), mientras el país enfrenta un repunte de la inflación, en parte debido a la depreciación de su divisa frente al dólar (casi un 13% en el año). Este entorno de debilidad económica complicará la intención comunicada por el Banco de Japón de salir de un largo periodo de políticas monetarias ultralaxas. En la otra cara de la moneda, la economía rusa creció un 1,3% intertrimestral en el 3T (5,5% anualizado) y mejoró en 5 décimas al trimestre anterior, gracias al impulso de la producción industrial (especialmente militar) y el comercio mayorista, que se vio beneficiado por la mejora de los precios de los productos refinados de crudo.

La economía portuguesa podría mostrar cierta recuperación en el 4T. De hecho, en los primeros 42 días del último trimestre del año, el indicador de actividad diaria ha registrado un crecimiento medio interanual del 4,1%, prácticamente el doble que el avance anotado en el conjunto del 3T (2,2% interanual). Por otro lado, los costes laborales aumentaron significativamente en el 3T (4,9% interanual vs. 3,7%), debido tanto al incremento de los costes salariales (4,6% vs. 3,5%) como no salariales (6,2% vs. 4,8%), a la vez que se frena el crecimiento de las horas trabajadas (1,6% interanual vs. 3,6%).

- Mercados financieros

El sentimiento 'risk-on' vuelve a los mercados ante la desaceleración de la inflación y el adelanto que se anticipa para las próximas rebajas de tipos de los bancos centrales

La modesta sorpresa a la baja con la inflación subyacente en EE. UU., sumada a unos datos de actividad más débiles de lo esperado (véase la noticia de Economía internacional), afianzaron en los mercados la expectativa de que los bancos centrales, principalmente la Fed y el BCE, han llegado al fin del ciclo de subidas de tipos de interés (de hecho, se han eliminado las apuestas de nuevas subidas de tipos de interés) y que pivotarán hacia una política más laxa el año que viene. Incluso se adelantaron las expectativas de un primer recorte de tipos en EE. UU. en primavera de 2024 (hace una semana se cotizaban para verano) y en la eurozona se mantuvieron para abril. Este posicionamiento del mercado a un adelanto de las rebajas de tipos provocó importantes caídas en las rentabilidades de los bonos soberanos europeos y aún mayores en las de los treasuries de EE. UU., donde llegaron a caer hasta 20 p. b. en una sola sesión, las más abultadas desde marzo. El dólar cotizó este fuerte ajuste de las expectativas de tipos, depreciándose con el euro más de un 1,5% en la semana y situando su cruce por encima de los 1,08 dólares –el nivel más alto desde finales de agosto–. Estas expectativas de menores tipos de interés dieron oxígeno a las bolsas a nivel global, que cerraron la semana con ganancias de más de un 2%. Por su parte, los precios del petróleo han mostrado una notable corrección (casi un 5,0% en la semana) con un barril de Brent que cotiza en torno a 77 dólares por barril (mínimos desde julio), a consecuencia de un aumento en los temores de que asistamos a una notable desaceleración de la demanda global, como así parece apuntar el fuerte aumento de los inventarios de crudo en EE. UU., y que no se corresponde con la mejora de las expectativas para la demanda que manejan la EIA y la OPEP.

Principales indicadores financieros

16-11-23 10-11-23 Var. semanal Acumulado 2023 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 4,00 3,99 1 187 220 EE. UU. (SOFR) 5,37 5,38 -1 78 109 Tipos 12 meses Eurozona (Euribor) 4,03 4,04 -1 74 120 EE. UU. (SOFR) 5,24 5,32 -8 37 47 Tipos 10 años Alemania 2,59 2,72 -13 15 57 EE. UU. 4,44 4,65 -21 57 67 España 3,59 3,77 -18 7 56 Portugal 3,24 3,45 -22 -20 28 Prima de riesgo (10 años) España 100 106 -5 -8 -1 Portugal 65 74 -9 -35 -29 Renta variable (porcentaje) S&P 500 4.508 4.415 2,1% 17,4% 14,2% Euro Stoxx 50 4.302 4.197 2,5% 13,4% 10,9% IBEX 35 9.667 9.372 3,2% 16,2% 20,2% PSI 20 6.248 6.251 -0,1% 9,1% 8,9% MSCI emergentes 982 948 3,6% 2,7% 4,2% Divisas (porcentaje) EUR/USD dólares por euro 1,085 1,069 1,6% 1,4% 4,7% EUR/GBP libras por euro 0,874 0,874 0,0% -1,3% 0,1% USD/CNY yuanes por dólar 7,243 7,286 -0,6% 5,0% 1,2% USD/MXN pesos por dólar 17,228 17,647 -2,4% -11,7% -11,3% Materias Primas (porcentaje) Índice global 101,8 101,6 0,2% -9,8% -11,6% Brent a un mes $/barril 77,4 81,4 -4,9% -9,9% -13,8% Gas n. a un mes €/MWh 45,8 46,6 -1,7% -39,9% -59,3% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.