Semana del 13 al 19 de diciembre de 2021

- El Banco de España actualiza el cuadro de previsiones macroeconómicas

- El PMI de la eurozona cae en diciembre por el fuerte impacto de la cuarta ola sobre el sector servicios

- Los bancos centrales aceleran la retirada de estímulos

- Economía española

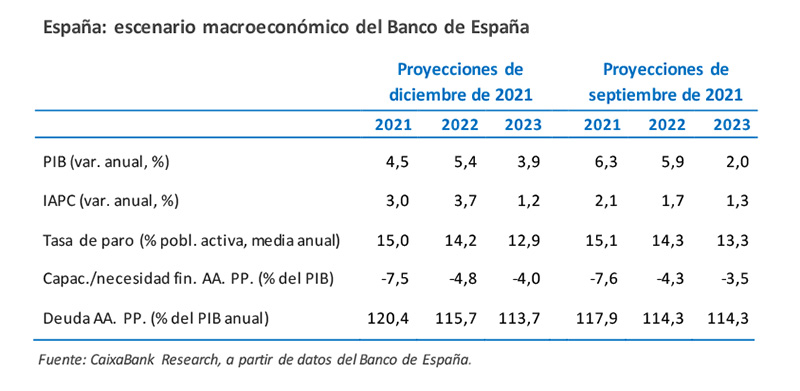

El Banco de España actualiza el cuadro de previsiones macroeconómicas

La institución prevé un crecimiento del 4,5% en 2021, del 5,4% en 2022 y del 3,9% en 2023. El nuevo escenario plantea un recorte en las previsiones de crecimiento del 2021 y del 2022 de 1,9 p. p. y 0,4 p. p., respectivamente. Ello se debe, en gran medida, a la sorpresa a la baja de los datos de avance del PIB del 2T y 3T, y, en menor medida, al mayor impacto previsto de los problemas en las cadenas de suministros globales y del repunte de los precios de la energía. Por otra parte, la institución ha revisado al alza las previsiones de inflación, hasta el 3,0% (+0,8 p. p.) y el 3,7% (+1,9 p. p.) en 2021 y 2022, respectivamente. Este fuerte incremento en las previsiones está motivado por un encarecimiento de la energía y de los costes de producción (derivados de los problemas en las cadenas de suministros) superiores a los previstos. Con todo, la institución estima que estas fuentes de presión sobre los precios se irán disipando a lo largo de 2022 y que, en 2023, la inflación se emplazará en el 1,2%.

La inflación general española subió en noviembre hasta el 5,5%. Se trata de una ralentización en su ritmo alcista, pese a tratarse de su nivel más alto desde septiembre de 1992. Por su parte, la inflación subyacente avanzó hasta el 1,7%. Por componentes, observamos cómo las tasas de inflación más elevadas se concentran en unas pocas rúbricas, como las relacionadas con la energía. Asimismo, hasta el momento, no se advierte un contagio más generalizado al resto de componentes de la cesta de precios de consumo (el 50% de la cesta registra tasas de inflación igual o menores al 2%, el 27% de la cesta entre el 2% y el 5%, mientras que el 23% de la cesta está por encima del 5%). De cara a diciembre, es probable que la electricidad vuelva a ser la protagonista: esta semana registró máximos históricos de 291,73 €/MWh (véase la Nota Breve).

Última actualización: 17 enero 2022 - 09:34El coste laboral por hora efectiva anota un leve repunte en el 3T, debido al mayor avance de los costes que de las horas trabajadas. Según la Encuesta trimestral de coste laboral (ETCL), el coste laboral por hora efectiva aumentó un 1% interanual en el 3T: la menor incidencia de los ERTE provoca un aumento de los costes salariales en casi todas las actividades. Por otra parte, según el avance de afiliación, en diciembre se prolonga el buen tono del mercado laboral: el mes concluirá con el octavo aumento consecutivo del empleo, más de 63.000 afiliados en términos desestacionalizados, hasta un nuevo máximo histórico; además, los trabajadores en ERTE por COVID se redujeron hasta 84.126 el 14 de diciembre.

La energía amplía el déficit comercial. En octubre, la balanza comercial de bienes intensificó su deterioro, alcanzando un déficit de 16.629 millones de euros en el acumulado del año (+41,5% interanual). Como viene ocurriendo en los últimos meses, ello se debe al aumento del déficit energético (−19.204 millones frente a −12.521 en 2020), en un contexto de recuperación de las importaciones en volumen (+21%) y fuerte repunte de los precios de la energía (+28,3%). En contraste, la balanza de bienes no energéticos muestra un comportamiento positivo, gracias al dinamismo de las exportaciones (+19% en el acumulado del año), y registra un superávit de 2.575 millones, cifra que triplica la de enero-octubre de 2020.

La actividad inmobiliaria mantiene una senda alcista. En octubre se realizaron 46.242 compraventas de vivienda, un 6,7% más que el mismo mes de 2019. De igual modo que en los últimos cuatro meses, el ritmo de compraventas se mantuvo por encima de los niveles de 2019, aunque en esta ocasión a una tasa más moderada que la de los meses de agosto y septiembre (con crecimientos respecto a 2019 cercanos al 40%). En términos de compraventas acumuladas de enero a octubre, el registro se situó un 8,3% por encima del mismo periodo de 2019. Según el estado de la vivienda, tanto las compraventas de vivienda nueva como las de segunda mano contribuyeron al aumento del 8,3% mencionado anteriormente, aunque las tasas de crecimiento fueron mucho más elevadas en vivienda nueva que en la de segunda mano (20,9% y 5,5%, respectivamente).

Novedades importantes en política económica. Por un lado, el Gobierno anunció la puesta en marcha de un PERTE centrado en el desarrollo de las energías renovables, el impulso de la cadena de valor del hidrógeno renovable y proyectos de I+D en almacenamiento energético. La inversión pública será de 6.920 millones de euros, las primeras convocatorias se abrirán en 2022 y las inversiones se ejecutarán hasta 2026. Por otro lado, las rebajas fiscales aprobadas este año para contener la subida del precio de la electricidad se prolongarán hasta abril de 2022.

- Economía internacional

El PMI de la eurozona cae en diciembre por el fuerte impacto de la cuarta ola sobre el sector servicios

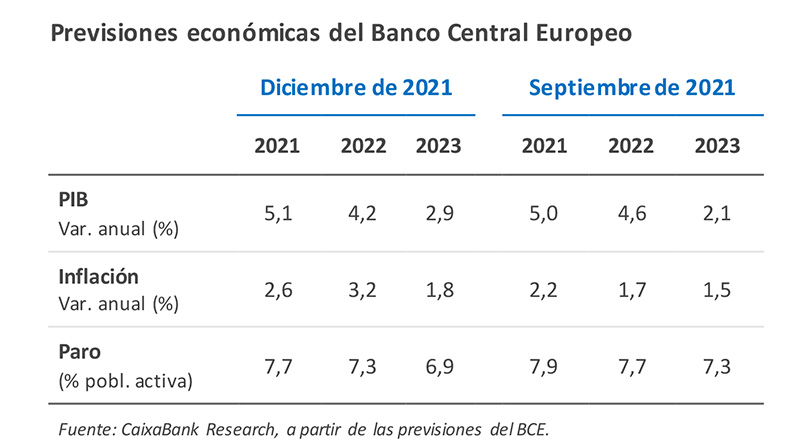

Con todo, el índice de sentimiento empresarial permanece en valores expansivos (53,4 vs. 55,4) y apunta a que en el 4T el crecimiento será positivo, aunque menor al del 3T. Sin embargo, se acentúa la divergencia entre países: Francia sigue creciendo a buen ritmo (55,6 vs. 56,1), mientras que Alemania se estanca (50,0 vs. 52,2), hipótesis que se refuerza tras el nuevo retroceso del Ifo (94,7 vs. 96,6). Por otro lado, el PMI muestra cierta relajación en las restricciones de oferta, lo que explicaría la moderada contención de las expectativas de precios que, no obstante, se mantienen cerca de máximos. En este sentido, la rápida expansión de la variante ómicron representa un importante riesgo para el crecimiento y la inflación a corto plazo. No sorprende pues que el BCE haya recortado 0,4 p. p. el crecimiento previsto para 2022 en la eurozona, hasta el 4,2%, tras un 5,1% en 2021. Respecto a los precios, el BCE revisa al alza la inflación prevista en 2022 en 1,5 p. p., hasta el 3,2%, si bien señala que la inflación descenderá desde su techo de noviembre-diciembre, hasta situarse por debajo del 2,0% a finales de 2022.

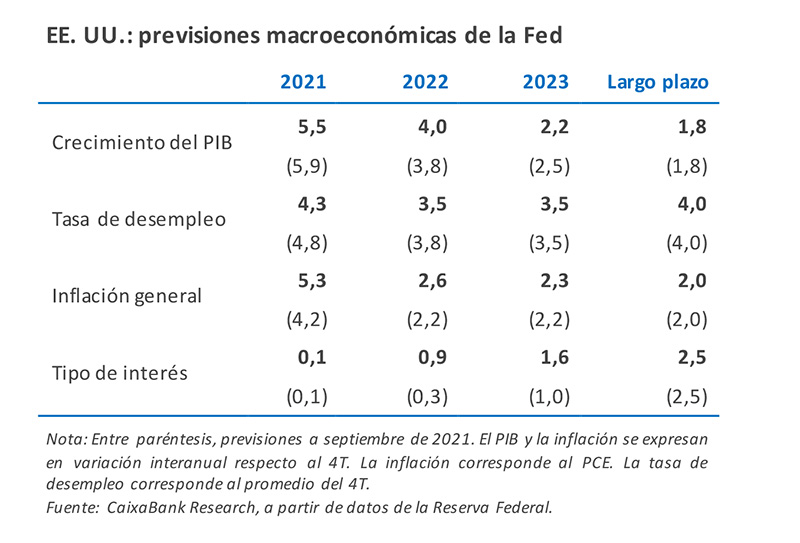

Los indicadores estadounidenses continúan apuntando a un final de año dinámico. Así, por ejemplo, el índice de sentimiento empresarial compuesto (el PMI flash) para el mes de diciembre se mantuvo en una cómoda zona expansiva (56,9 puntos). El índice siguió mostrando aumentos notables en los precios de los insumos, así como problemas en las cadenas de suministros, aunque este último factor se moderó levemente respecto a meses anteriores. En este contexto, las nuevas previsiones macroeconómicas de la Fed muestran una economía que sigue creciendo de forma sólida, con un mercado laboral también recuperándose rápidamente (a pesar de que algunos indicadores puede que no vuelvan a niveles prepandemia en mucho tiempo, como la tasa de actividad) y con una inflación muy por encima del objetivo de la institución monetaria. Por todo ello, la Fed ha decidido acelerar el tapering (véase la noticia en la sección de Mercados financieros). Finalmente, en cuanto a la inflación, el presidente de la Fed (Jerome Powell) abordó numerosas preguntas al respecto, y en ellas mostró su preocupación sobre las subidas salariales, entre otros elementos, que pueden enquistar la tendencia alcista de precios.

China sigue mostrando señales de ralentización, a pesar de la mejora transitoria de la actividad industrial. Así, la producción industrial repuntó hasta el 3,8% interanual en noviembre (3,5% el mes anterior), ante una mejora en las cadenas de suministros y la crisis energética. Sin embargo, el resto de los indicadores son compatibles con una desaceleración de la economía china. En concreto, las ventas minoristas avanzaron un 3,9% interanual, claramente por debajo del 4,9% de octubre. Mientras que el sector inmobiliario siguió dando muestras de debilidad: los precios de la vivienda volvieron a caer y la nueva construcción mantuvo la tendencia a la baja. En este contexto, la aparición de los primeros casos de ómicron y un nuevo brote de contagios en la provincia de Zhejiang preocupan de cara a los próximos meses, en especial, ante la política de COVID Cero que mantiene el país. En este sentido, cabe destacar que Ningbo-Zhoushan, uno de los puertos de carga más importante del mundo, está ubicado en esta provincia de Zhejiang.

- Mercados financieros

Los bancos centrales aceleran la retirada de estímulos

La semana pasada se celebraron diversas reuniones de bancos centrales y en todas se tomaron decisiones encaminadas a contrarrestar la elevada inflación. Por un lado, la Fed aceleró el tapering para cesar las compras netas de activos en marzo de 2022 y, ante la expectativa de alcanzar el pleno empleo ya en 2022, la mayoría de sus miembros creen que será necesario realizar tres subidas de tipos el año que viene. Y es que la Fed ya no usó la palabra «transitorio» para describir la elevada inflación y en las previsiones macroeconómicas que publicó realizó revisiones de la inflación y de la tasa de paro consistentes con tener que endurecer la política monetaria en los próximos trimestres (véase la Nota Breve). El BCE, por su parte, anunció su hoja de ruta para las compras de activos en 2022, con una reducción del ritmo de compras del PEPP en el 1T y su cese a finales de marzo. Posteriormente, prevé aumentar las compras mensuales del APP hasta los 40.000 y 30.000 millones de euros en el 2T y 3T, respectivamente, y devolverlas a los 20.000 a partir de octubre. De este modo, en 2022, el BCE adquiriría un total de 480.000 millones de euros en activos, menos de la mitad de los adquiridos en 2021. No hubo cambios en la orientación futura sobre los tipos de interés y con la actualización de las previsiones macroeconómicas (que muestran la inflación en el 3,2% en 2022 y en el 1,8% en 2023 y 2024) el BCE no subiría los tipos de interés, como pronto, hasta diciembre de 2023 (véase la Nota Breve).

Otros bancos centrales también anunciaron esta semana medidas restrictivas en su política monetaria, con subidas de tipos oficiales en el Reino Unido (+15 p. b.), Noruega (+25 p. b.), Chile (+125 p. b.), Hungría (+30 p. b.), Rusia (+100 p. b.) y México (+50 p. b.). En balance, el cambio de tono de los bancos centrales, en especial de la Reserva Federal, fue recibido de forma positiva por parte de los inversores, que celebraban la posición más vigilante de las autoridades monetarias ante el riesgo de persistencia en las presiones inflacionistas. Este optimismo, no obstante, no fue suficiente para contrarrestar el mal inicio de la semana en los mercados de renta variable, así como la rotación que se vio en la bolsa de EE. UU., desde valores tecnológicos hacia sectores más sensibles al ciclo económico. De este modo, los índices bursátiles cerraban la semana con ligeros descensos, mientras que el euro recuperó parte de las recientes caídas frente al dólar. Por su parte, la rentabilidad de la deuda soberana descendió en EE. UU. (donde el anuncio del tapering ya estaba descontado por los inversores) y Alemania, pero se mantuvo plana en los países periféricos, lo que dio lugar a cierta ampliación en los spreads de sus bonos (+1 p. b. hasta los 71 p. b. para el bono español). En los mercados de commodities, el precio del gas en Europa se encareció en más de un tercio esta semana, dada la incertidumbre sobre la posible escalada del conflicto entre Rusia y Ucrania. Por último, el banco central de Turquía anunció un nuevo recorte de 100 p. b. en el tipo oficial, lo que ejerció presión a la baja en la cotización de la lira.

Principales indicadores financieros

17-12-21 10-12-21 Var. semanal Acumulado 2021 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) -0,58 -0,59 1 -4 -4 EE. UU. (Libor) 0,21 0,20 +1 -3 -3 Tipos 12 meses Eurozona (Euribor) -0,51 -0,50 -1 -1 -1 EE. UU. (Libor) 0,53 0,51 +2 19 20 Tipos 10 años Alemania -0,38 -0,35 -3 19 19 EE. UU. 1,40 1,48 -8 49 45 España 0,34 0,36 -2 29 29 Portugal 0,26 0,31 -5 23 22 Prima de riesgo (10 años) España 71 70 1 10 10 Portugal 63 65 -2 4 3 Renta variable (porcentaje) S&P 500 4.621 4.712 -1,9% 23,0% 24,6% Euro Stoxx 50 4.161 4.199 -0,9% 17,1% 17,4% IBEX 35 8.312 8.360 -0,6% 2,9% 3,4% PSI 20 5.440 5.492 -0,9% 11,1% 14,2% MSCI emergentes 1.216 1.239 -1,8% -5,8% -4,1% Divisas (porcentaje) EUR/USD dólares por euro 1,124 1,131 -0,6% -8,0% -8,3% EUR/GBP libras por euro 0,849 0,853 -0,4% -5,0% -6,3% USD/CNY yuanes por dólar 6,375 6,370 0,1% -2,3% -2,5% USD/MXN pesos por dólar 20,828 20,884 -0,3% 4,6% 4,4% Materias Primas (porcentaje) Índice global 96,4 96,9 -0,5% 23,5% 24,7% Brent a un mes $/barril 73,5 75,2 -2,2% 41,9% 40,7% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.