Setmana del 13 al 19 de desembre del 2021

- El Banc d’Espanya actualitza el quadre de previsions macroeconòmiques

- El PMI de la zona de l’euro cau al desembre pel fort impacte de la quarta onada sobre el sector serveis

- Els bancs centrals acceleren la retirada dels estímuls

- Economia espanyola

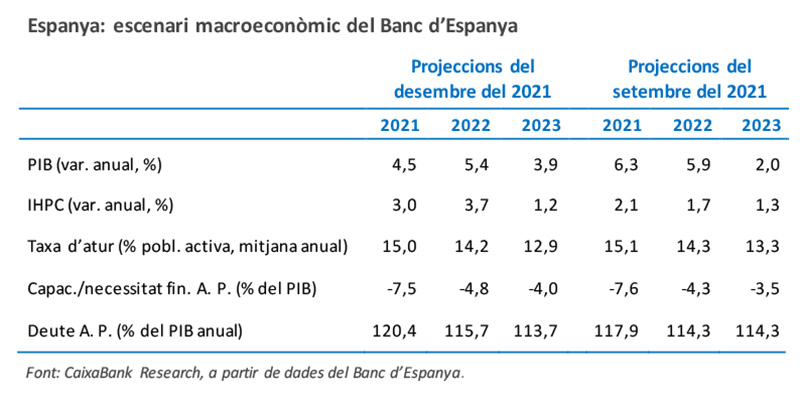

El Banc d’Espanya actualitza el quadre de previsions macroeconòmiques

La institució preveu un creixement del 4,5% el 2021, del 5,4% el 2022 i del 3,9% el 2023. El nou escenari planteja una retallada en les previsions de creixement del 2021 i del 2022 d’1,9 p. p. i 0,4 p. p., respectivament. Això es deu, en gran mesura, a la sorpresa a la baixa de les dades d’avanç del PIB del 2T i 3T, i, en menor mesura, al major impacte previst dels problemes en les cadenes de subministraments globals i del repunt dels preus de l’energia. D’altra banda, la institució ha revisat a l’alça les previsions d’inflació, fins al 3,0% (+0,8 p. p.) i el 3,7% (+1,9 p. p.) el 2021 i el 2022, respectivament. Aquest fort increment en les previsions està motivat per un encariment de l’energia i dels costos de producció (derivats dels problemes en les cadenes de subministraments) superiors als previstos. Amb tot, la institució estima que aquestes fonts de pressió sobre els preus s’aniran dissipant al llarg del 2022 i que, el 2023, la inflació s’emplaçarà en l’1,2%.

La inflació general espanyola va pujar al novembre fins al 5,5%. Es tracta d’un alentiment en el ritme alcista, tot i tractar-se del nivell més alt des del setembre del 1992. Per la seva banda, la inflació subjacent va avançar fins a l’1,7%. Per components, observem com les taxes d’inflació més elevades es concentren en unes poques rúbriques, com les relacionades amb l’energia. Així mateix, fins ara, no s’adverteix un contagi més generalitzat a la resta de components de la cistella de preus de consum (el 50% de la cistella registra taxes d’inflació igual o menors al 2%, el 27% de la cistella entre el 2% i el 5%, mentre que el 23% de la cistella està per sobre del 5%). De cara al desembre, és probable que l’electricitat torni a ser la protagonista: aquesta setmana va registrar màxims històrics de 291,73 €/MWh (vegeu la Nota Breve).

Última actualització: 17 gener 2022 - 09:41El cost laboral per hora efectiva anota un lleu repunt en el 3T, a causa del major avanç dels costos que de les hores treballades. Segons l’Enquesta trimestral de cost laboral (ETCL), el cost laboral per hora efectiva va augmentar un 1% interanual en el 3T: la menor incidència dels ERTO provoca un augment dels costos salarials en gairebé totes les activitats. D’altra banda, segons l’avanç d’afiliació, al desembre es prolonga el bon to del mercat laboral: el mes conclourà amb el vuitè augment consecutiu de l’ocupació, més de 63.000 afiliats en termes desestacionalitzats, fins a un nou màxim històric; a més, els treballadors en ERTO per COVID es van reduir fins a 84.126 el 14 de desembre.

L’energia amplia el dèficit comercial. A l’octubre, la balança comercial de béns va intensificar el seu deteriorament i va assolir un dèficit de 16.629 milions d’euros en l’acumulat de l’any (+41,5% interanual). Com està passant en els últims mesos, això és degut a l’augment del dèficit energètic (−19.204 milions enfront dels −12.521 el 2020), en un context de recuperació de les importacions en volum (+21%) i fort repunt dels preus de l’energia (+28,3%). En contrast, la balança de béns no energètics mostra un comportament positiu, gràcies al dinamisme de les exportacions (+19% en l’acumulat de l’any), i registra un superàvit de 2.575 milions, xifra que triplica la del gener-octubre del 2020.

L’activitat immobiliària manté una senda alcista. A l’octubre es van realitzar 46.242 compravendes d’habitatge, un 6,7% més que el mateix mes del 2019. De la mateixa manera que en els darrers quatre mesos, el ritme de compravendes es va mantenir per sobre dels nivells del 2019, tot i que en aquesta ocasió una taxa més moderada que la dels mesos d’agost i setembre (amb creixements respecte del 2019 propers al 40%). En termes de compravendes acumulades del gener a l’octubre, el registre es va situar un 8,3% per sobre del mateix període del 2019. Segons l’estat de l’habitatge, tant les compravendes d’habitatge nou com les d’habitatge de segona mà van contribuir a l’augment del 8,3% esmentat anteriorment, tot i que les taxes de creixement van ser molt més elevades en habitatge nou que en el de segona mà (20,9% i 5,5%, respectivament).

Novetats importants en política econòmica. D’una banda, el Govern va anunciar la posada en marxa d’un PERTE centrat en el desenvolupament de les energies renovables, l’impuls de la cadena de valor de l’hidrogen renovable i els projectes d’R+D en emmagatzematge energètic. La inversió pública serà de 6.920 milions d’euros, les primeres convocatòries s’obriran el 2022 i les inversions s’executaran fins al 2026. D’altra banda, les rebaixes fiscals aprovades aquest any per contenir la pujada del preu de l’electricitat es prolongaran fins a l’abril del 2022.

- Economia internacional

El PMI de la zona de l’euro cau al desembre pel fort impacte de la quarta onada sobre el sector serveis

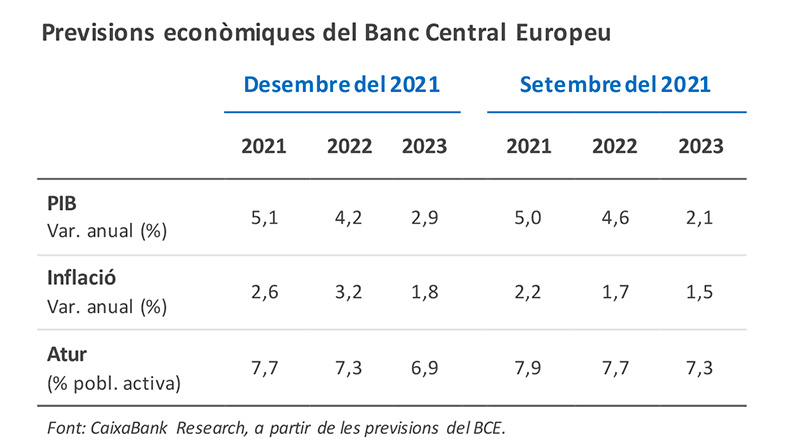

Amb tot, l’índex de sentiment empresarial roman en valors expansius (53,4 vs. 55,4) i apunta que en el 4T el creixement serà positiu, tot i que menor al del 3T. Tot i això, s’accentua la divergència entre països: França continua creixent a bon ritme (55,6 vs. 56,1), mentre que Alemanya s’estanca (50,0 vs. 52,2), hipòtesi que es reforça després del nou retrocés de l’Ifo (94,7 vs. 96,6). D’altra banda, el PMI mostra una certa relaxació en les restriccions d’oferta, fet que explicaria la moderada contenció de les expectatives de preus que, tot i això, es mantenen a prop de màxims. En aquest sentit, la ràpida expansió de la variant òmicron representa un risc important per al creixement i la inflació a curt termini. No sorprèn doncs que el BCE hagi retallat 0,4 p. p. el creixement previst per al 2022 a la zona de l’euro, fins al 4,2%, després d’un 5,1% el 2021. Pel que fa als preus, el BCE revisa a l’alça la inflació prevista el 2022 en 1,5 p. p., fins al 3,2%, si bé assenyala que la inflació baixarà des del sostre de novembre-desembre, fins a situar-se per sota del 2,0% a finals del 2022.

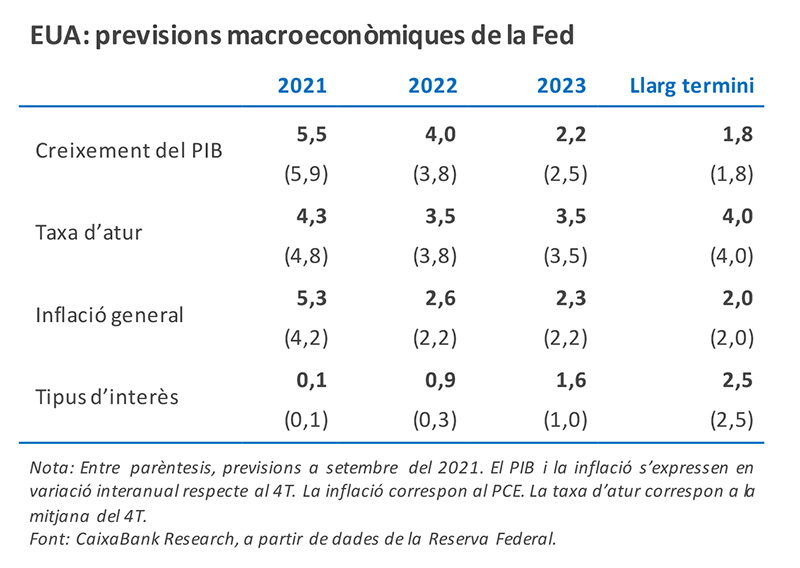

Els indicadors dels EUA continuen apuntant a un final d’any dinàmic. Així, per exemple, l’índex de sentiment empresarial compost (el PMI flash) per al mes de desembre es va mantenir en una còmoda zona expansiva (56,9 punts). L’índex va continuar mostrant augments notables en els preus dels inputs, així com problemes en les cadenes de subministraments, encara que aquest últim factor es va moderar lleument respecte a mesos anteriors. En aquest context, les noves previsions macroeconòmiques de la Fed mostren una economia que continua creixent de forma sòlida, amb un mercat laboral també recuperant-se ràpidament (tot i que alguns indicadors pot ser que no tornin a nivells prepandèmia en molt de temps, com la taxa d’activitat) i amb una inflació molt per sobre de l’objectiu de la institució monetària. Per tot això, la Fed ha decidit accelerar el tapering (vegeu la notícia a la secció de Mercats financers). Finalment, pel que fa a la inflació, el president de la Fed (Jerome Powell) va abordar nombroses preguntes sobre això, i va mostrar la seva preocupació sobre les pujades salarials, entre altres elements, que poden enquistar la tendència alcista dels preus.

La Xina continua mostrant senyals d’alentiment, malgrat la millora transitòria de l’activitat industrial. Així, la producció industrial va repuntar fins al 3,8% interanual al novembre (3,5% el mes anterior), davant d’una millora en les cadenes de subministraments i la crisi energètica. Tot i això, la resta dels indicadors són compatibles amb una desacceleració de l’economia xinesa. Concretament, les vendes al detall van avançar el 3,9% interanual, clarament per sota del 4,9% del mes d’octubre. Mentre que el sector immobiliari va continuar donant mostres de debilitat: els preus de l’habitatge van tornar a caure i la nova construcció va mantenir la tendència a la baixa. En aquest context, l’aparició dels primers casos d’òmicron i un nou brot de contagis a la província de Zhejiang preocupen de cara als propers mesos, especialment davant la política de COVID Zero que manté el país. En aquest sentit, cal destacar que Ningbo-Zhoushan, un dels ports de càrrega més important del món, està ubicat en aquesta província de Zhejiang.

- Mercats financers

Els bancs centrals acceleren la retirada dels estímuls

La setmana passada es van celebrar diverses reunions de bancs centrals i a totes es van prendre decisions encaminades a contrarestar l’elevada inflació. D’una banda, la Fed va accelerar el tapering per cessar les compres netes d’actius el març del 2022 i, davant l’expectativa d’assolir la plena ocupació ja el 2022, la majoria dels seus membres creuen que caldrà fer tres pujades de tipus l’any que ve. I és que la Fed ja no va fer servir la paraula «transitori» per descriure l’elevada inflació i a les previsions macroeconòmiques que va publicar va fer revisions de la inflació i de la taxa d’atur consistents en haver d’endurir la política monetària els propers trimestres (vegeu la Nota Breve). El BCE, per part seva, va anunciar el seu full de ruta per a les compres d’actius el 2022, amb una reducció del ritme de compres del PEPP en el 1T i el seu cessament a finals de març. Posteriorment, preveu augmentar les compres mensuals de l’APP fins als 40.000 i 30.000 milions d’euros en el 2T i 3T, respectivament, i tornar-les als 20.000 a partir de l’octubre. D’aquesta manera, el 2022, el BCE adquiriria un total de 480.000 milions d’euros en actius, menys de la meitat dels adquirits el 2021. No hi va haver canvis en l’orientació futura sobre els tipus d’interès i amb l’actualització de les previsions macroeconòmiques (que mostren la inflació el 3,2% el 2022 i l’1,8% el 2023 i 2024) el BCE no apujaria els tipus d’interès, com aviat, fins al desembre del 2023 (vegeu la Nota Breve).

Altres bancs centrals també van anunciar aquesta setmana mesures restrictives en la seva política monetària, amb pujades de tipus oficials al Regne Unit (+15 p. b.), Noruega (+25 p. b.), Xile (+125 p. b.), Hongria (+30 p. b.), Rússia (+100 p. b.) i Mèxic (+50 p. b.). En balanç, el canvi de to dels bancs centrals, especialment de la Reserva Federal, va ser rebut de forma positiva per part dels inversors, que celebraven la posició més vigilant de les autoritats monetàries davant del risc de persistència en les pressions inflacionistes. Aquest optimisme, però, no va ser suficient per contrarestar el mal inici de la setmana als mercats de renda variable, així com la rotació que es va veure a la borsa dels EUA, des de valors tecnològics cap a sectors més sensibles al cicle econòmic. D’aquesta manera, els índexs borsaris tancaven la setmana amb descensos lleugers, mentre que l’euro va recuperar part de les caigudes recents respecte al dòlar. Per la seva banda, la rendibilitat del deute sobirà va baixar als EUA (on l’anunci del tapering ja estava descomptat pels inversors) i Alemanya, però es va mantenir plana als països perifèrics, fet que va donar lloc a certa ampliació en els spreads dels seus bons (+1 p. b. fins als 71 p. b. per al bo espanyol). Als mercats de commodities, el preu del gas a Europa es va encarir més d’un terç aquesta setmana, atesa la incertesa sobre la possible escalada del conflicte entre Rússia i Ucraïna. Finalment, el banc central de Turquia va anunciar una nova retallada de 100 p. b. en el tipus oficial, cosa que va exercir pressió a la baixa en la cotització de la lira.

Principals indicadors financers

17-12-21 10-12-21 Var. setmanal Acumulat 2021 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) -0,58 -0,59 1 -4 -4 EUA (Libor) 0,21 0,20 +1 -3 -3 Tipus 12 mesos Zona euro (Euribor) -0,51 -0,50 -1 -1 -1 EUA (Libor) 0,53 0,51 +2 19 20 Tipus 10 anys Alemanya -0,38 -0,35 -3 19 19 EUA 1,40 1,48 -8 49 45 Espanya 0,34 0,36 -2 29 29 Portugal 0,26 0,31 -5 23 22 Prima de risc (10 anys) Espanya 71 70 1 10 10 Portugal 63 65 -2 4 3 Renda variable (percentatge) S&P 500 4.621 4.712 -1,9% 23,0% 24,6% Euro Stoxx 50 4.161 4.199 -0,9% 17,1% 17,4% IBEX 35 8.312 8.360 -0,6% 2,9% 3,4% PSI 20 5.440 5.492 -0,9% 11,1% 14,2% MSCI emergents 1.216 1.239 -1,8% -5,8% -4,1% Divises (percentatge) EUR/USD dòlars per euro 1,124 1,131 -0,6% -8,0% -8,3% EUR/GBP lliures per euro 0,849 0,853 -0,4% -5,0% -6,3% USD/CNY yuans per dòlar 6,375 6,370 0,1% -2,3% -2,5% USD/MXN peso per dòlar 20,828 20,884 -0,3% 4,6% 4,4% Matèries Primeres (percentatge) Índex global 96,4 96,9 -0,5% 23,5% 24,7% Brent a un mes $/barril 73,5 75,2 -2,2% 41,9% 40,7% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.