Semana del 15 al 22 de marzo de 2024

- La creación de empleo en España mantiene un notable vigor en marzo, mientras que la facturación avanza con moderación en enero

- La actividad en la eurozona mejora, pero sigue estando muy débil

- Diversidad en los ajustes en la política monetaria

- Economía española

La creación de empleo en España mantiene un notable vigor en marzo, mientras que la facturación avanza con moderación en enero

En el periodo del 15 de febrero al 15 de marzo, la afiliación registró un aumento de 72.884 personas en términos desestacionalizados, un dato similar al del total de febrero (73.492). De este modo, en el conjunto del 1T el crecimiento intertrimestral de la afiliación ascendería hasta el 0,7%, desde el 0,4% del trimestre anterior. Por su parte, las facturaciones en el sector industrial y en servicios crecieron tímidamente en enero, 0,2% y 0,1% intermensual, respectivamente. En términos interanuales, la facturación en el sector industrial cae un 1,9%, tras el –2,9% anterior, mientras que la del sector servicios logra mantener el mismo ritmo que en diciembre, un 0,8%.

Buen comportamiento de los saldos comerciales no energéticos en enero en España. De hecho, las exportaciones de bienes descendieron en enero un 2,5% interanual, debido al fuerte descenso de las exportaciones energéticas, un –34,9% interanual, mientras que las no energéticas subieron un 1,4% interanual. Por su parte, las importaciones disminuyeron un 2,9% interanual, debido a la fuerte caída de las importaciones energéticas y, en menor medida, de las no energéticas (–12,2% y –0,9% interanual, respectivamente). Este comportamiento de los flujos comerciales permite una reducción interanual del 5,7% en el déficit comercial de bienes, registrándose, además, el menor déficit comercial de bienes no energéticos en un mes de enero desde el año 2015. Los sectores que tuvieron una mayor contribución a este resultado fueron automóviles, aeronaves y aceites y grasas. Por destinos, destaca la contribución positiva de Francia, Alemania y el Reino Unido, mayoritariamente como receptores de exportación en automóviles.

Última actualización: 22 noviembre 2024 - 13:45Prosigue la desaceleración gradual de la actividad inmobiliaria en España. En enero, se realizaron 54.346 compraventas de vivienda, un 2,1% menos que en enero de 2023. A pesar de esta desaceleración, las compraventas se mantienen un 12,7% por encima de las registradas en el mismo mes de 2019. Por segmentos, la caída de las compraventas se explica por el retroceso en la vivienda de segunda mano (–3,4% interanual), que más que ha compensado el avance de las viviendas nuevas (+3,6% interanual).

El déficit público en España cerró 2023 en el 3,7% del PIB. El dato representa una mejora respecto al déficit de 2022 (4,7% del PIB), si bien aún se sitúa por encima del nivel previo a la pandemia (3,1% del PIB en 2019). Por administraciones, el déficit de la Administración central fue del 2,1% del PIB, en las comunidades autónomas del 0,9%, en la Seguridad Social del 0,6% y en las Corporaciones locales del 0,1%. La reducción del déficit en 2023 se debió al dinamismo de los ingresos públicos, que aumentaron un 9,0% respecto a 2022, principalmente por la pujanza de la recaudación de impuestos directos y cotizaciones, mientras que el gasto total aumentó un 6,5%, en un contexto de inflación todavía elevada (véase la Nota Breve).

Última actualización: 22 marzo 2024 - 16:53 - Economía internacional

La actividad en la eurozona mejora, pero sigue estando muy débil

De hecho, la encuesta de actividad empresarial PMI anotó un nuevo incremento en marzo de +0,7 puntos, hasta 49,9, máximo en nueve meses y prácticamente recuperando ya el nivel de 50 que indica crecimiento positivo en la actividad. De este modo, como promedio del 1T 2024 el PMI se sitúa en 49,0, 1,8 puntos por encima del 4T 2023, compatible con una economía en la eurozona prácticamente estancada en el 1T 2024, tras caer un 0,1% trimestral en el 4T 2023. Por componentes, el PMI de servicios vuelve a subir en marzo (+0,9 puntos, hasta 50,2), mientras que el de manufacturas retrocedió un mes más (–0,8 puntos, hasta 45,7). Por países, el PMI total cayó en marzo en Francia (–0,4 puntos, hasta 47,7) y subió en Alemania (+1,1 puntos, hasta 47,8), manteniéndose en ambos casos por debajo del umbral de 50. Por su parte, otros indicadores de opinión de marzo confirman que la situación en Alemania, pese a estar mejorando, sigue siendo delicada: el ZEW muestra que el 80% de los encuestados sigue pensando que la situación actual es mala, pero aumenta 3,3 puntos, hasta el 39%, el porcentaje de los que anticipan una mejora, y el Ifo logra subir 2,1 puntos, hasta 87,8, pero todavía muy lejos del 100 que señala ritmos de crecimiento próximos a su media de largo plazo. En balance, los datos parecen apuntar a que el deterioro de la situación en la eurozona ha finalizado en el 1T 2024, pero las grandes economías de la región se encuentran en una situación de práctico estancamiento.

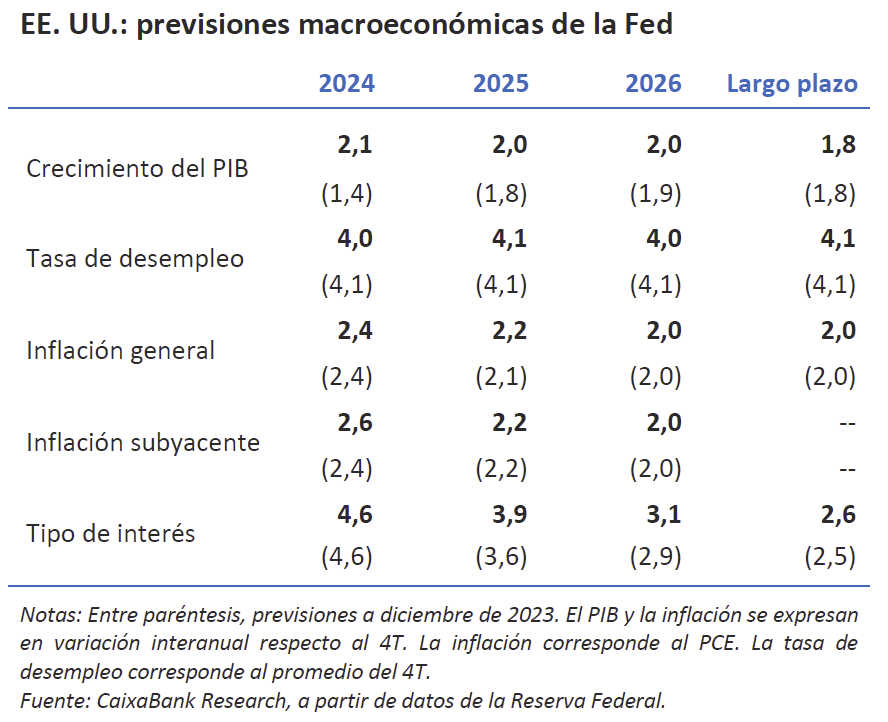

Última actualización: 27 marzo 2026 - 12:00La Fed revisa al alza el crecimiento y la inflación subyacente en 2024. Los últimos indicadores económicos publicados siguen confirmando la fortaleza de la economía estadounidense, que mantendría ritmos de crecimiento elevados en el 1T 2024, aunque algo menores que los del 4T 2023. Así, el PMI compuesto preliminar de marzo retrocedió 0,3 puntos hasta los 52,2, todavía por encima del promedio de 2023 (51,2). Por sectores, manufacturas se comportó mejor que servicios: +0,3 puntos, hasta 52,5, frente a –0,6 puntos, hasta el 51,7, de servicios. Asimismo, estas perspectivas de crecimiento todavía dinámico en el 1T, pero perdiendo algo de empuje, se ven avaladas por los nowcastings elaborados por la Reserva Federal de Atlanta y la de Nueva York, que apuntan a crecimientos anualizados del PIB en el 1T 2024 del 1,8% y 2,1%, respectivamente (3,2% en el 4T 2023). El buen momento de la economía estadounidense se ve reflejado en la actualización del cuadro macroeconómico de la Fed, que recoge una sustancial revisión al alza del crecimiento del PIB en el 4T 2024: 2,1% interanual, frente al 1,4% estimado en diciembre. Esta visión de una economía más dinámica explicaría, por un lado, la leve revisión a la baja de la tasa de paro para finales de año (del 4,1% al 4,0%) y la mayor tasa de inflación núcleo del PCE (del 2,4% al 2,6%).

Los primeros meses de 2024 muestran una economía china con crecimiento todavía robusto. Tras el parón en la publicación de datos por la celebración el Año Nuevo Lunar chino, la mayoría de los datos que se publican hacen referencia al periodo enero-febrero. De este modo, la producción industrial creció un 7,0% interanual en media de enero y febrero (vs. 6,8% en diciembre), sostenida por el buen comportamiento de las exportaciones y los estímulos fiscales. Por su parte, el crecimiento de la inversión fija también está siendo robusto, con un aumento del 4,2% interanual en media de enero y febrero (vs. 3,0% en 2023). Esta aceleración refleja los esfuerzos de las autoridades chinas por contener la crisis de liquidez en el sector inmobiliario, pero también el crecimiento de la inversión en infraestructuras y en el sector manufacturero, gracias al apoyo de la política fiscal, una tendencia que debería mantenerse, tras el anuncio de las autoridades chinas de implementar un plan de inversión en bienes de equipo a gran escala. En el lado negativo, el consumo interno sigue algo apático. El crecimiento de las ventas minoristas se desaceleró hasta el 5,5% interanual en enero-febrero, tras el 7,4% de diciembre, mientras que la tasa de paro viene aumentando desde noviembre de 2023 y alcanza en febrero un 5,3%.

- Mercados financieros

Diversidad en los ajustes en la política monetaria

En una semana cargada de reuniones de bancos centrales, se pudieron observar distintas velocidades (y hasta direcciones) en los ajustes de la política monetaria. Por un lado, la Reserva Federal de EE. UU. mantuvo los tipos de interés en el intervalo 5,25%-5,50% y reiteró que, si la inflación evoluciona como prevé, en 2024 empezaría a recortar los tipos de interés. De hecho, en la actualización de su dot plot se observó un mayor consenso entre sus miembros para realizar un total de tres recortes este año, lo que invita a pensar que las bajadas podrían iniciarse en junio y ser en reuniones alternas (véase la Nota Breve). En una línea similar, el Banco de Inglaterra, el banco central de Australia y el de Noruega mantuvieron los tipos en el 5,25%, 4,35% y 4,50%, respectivamente. Por otro lado, el Banco de Suiza sorprendió iniciando los recortes de tipos de interés con una rebaja de 25 p. b. hasta el 1,50% al considerar que «la lucha contra la inflación en los dos últimos años y medio ha sido efectiva». Por último, el Banco de Japón puso fin a la era de tipos de interés negativos al subir el tipo de referencia por primera vez desde 2007, hasta el rango del 0%-0,1%, desde el –0,1%. Asimismo, anunció el fin del programa del control de la curva de tipos (YCC, por sus siglas en inglés), así como el cese de compras de ETF y de REIT japoneses, todo ello pasos clave en el proceso de normalización de su política monetaria (véase la Nota Breve).

El tono dovish de los bancos centrales alimenta el apetito por el riesgo de los mercados financieros. La semana estuvo marcada por las reuniones de los principales bancos centrales y, a pesar de la diversidad en los ajustes de política monetaria adoptados, el denominador común ha sido la interpretación dovish que han hecho los mercados financieros de los mensajes de las entidades monetarias. De tal manera que, si ya el Banco de Suiza tomó el liderazgo en recortar los tipos de interés, todo apunta a que junio podría ser el mes para el BCE, la Fed y el BoE. Así, las rentabilidades de los bonos soberanos americanos y europeos cedieron levemente, de forma más marcada en EE. UU., aunque la falta de grandes sorpresas mantuvo las caídas bastante acotadas (entre 3 y 9 p. b.), tras los fuertes movimientos registrados las semanas previas. Por su parte, las bolsas sumaron una semana más de ganancias, más abultadas en los índices de EE. UU., sostenidas por las expectativas de que los primeros recortes vendrán a principios del verano. Destaca el caso del IBEX-35 que capitalizó el impacto de la revisión positiva de Moody’s al rating de la deuda de 15 entidades financieras españolas, tras mejorar el outlook de la calificación crediticia de España de Baa1, de estable a positivo. En las bolsas destacó también el índice japonés Nikkei 225, que nuevamente se consolida como líder global y acumula una ganancia en la semana del 5,0%. Y es que, a pesar de que el Banco de Japón anunció el comienzo de la normalización de su política monetaria al abandonar los tipos negativos, el tipo de referencia se mantiene en un rango muy cercano al 0% y las condiciones financieras siguen siendo muy acomodaticias, lo que provocó una depreciación del yen con el dólar cercana al 2,0% en la semana. Por otro lado, los mercados de materias primas experimentaron un repunte en la volatilidad, con el precio del barril de Brent rompiendo la barrera de los 85 dólares/barril y llegando así al nivel más alto desde octubre, movimiento provocado por el aumento de las tensiones en la guerra en Ucrania, recortes de suministro por miembros OPEP y previsiones de una mayor demanda.

Principales indicadores financieros

21-3-24 15-3-24 Var. semanal Acumulado 2024 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 3,93 3,93 0 2 92 EE. UU. (SOFR) 5,32 5,33 -1 -1 44 Tipos 12 meses Eurozona (Euribor) 3,74 3,71 +3 22 27 EE. UU. (SOFR) 5,04 5,06 -2 27 34 Tipos 2 años Alemania 2,88 2,95 -7 48 17 EE. UU. 4,64 4,73 -9 39 70 Tipos 10 años Alemania 2,41 2,44 -4 46 8 EE. UU. 4,27 4,31 -4 39 84 España 3,21 3,24 -3 31 -16 Portugal 3,04 3,09 -4 49 -14 Prima de riesgo (10 años) España 81 80 0 -15 -23 Portugal 64 64 -1 3 -22 Renta variable (porcentaje) S&P 500 5.242 5.117 2,4% 9,9% 33,1% Euro Stoxx 50 5.052 4.986 1,3% 11,7% 20,4% IBEX 35 10.868 10.598 2,5% 7,7% 20,6% PSI 20 6.179 6.131 0,8% -3,4% 5,9% MSCI emergentes 1.048 1.035 1,3% 2,4% 9,0% Divisas (porcentaje) EUR/USD dólares por euro 1,086 1,089 -0,3% -1,6% 0,0% EUR/GBP libras por euro 0,858 0,855 0,4% -1,0% -3,0% USD/CNY yuanes por dólar 7,200 7,197 0,0% 1,4% 4,8% USD/MXN pesos por dólar 16,740 16,714 0,2% -1,4% -10,0% Materias Primas (porcentaje) Índice global 99,4 99,2 0,3% 0,8% -3,0% Brent a un mes $/barril 85,8 85,3 0,5% 11,3% 11,9% Gas n. a un mes €/MWh 26,4 27,0 -2,3% -18,4% -34,0% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.