Semana del 19 al 23 de diciembre de 2022*

- El INE revisa el PIB de España del 3T 2022 ligeramente a la baja, aunque ajusta al alza el primer semestre

- La UE acuerda un tope al precio del gas

- Otra semana de sorpresas y altibajos en los mercados financieros

- Economía española

El INE revisa el PIB de España del 3T 2022 ligeramente a la baja, aunque ajusta al alza el primer semestre

Así, según la nueva estimación, el PIB creció un 0,1% intertrimestral en el 3T, frente al 0,2% estimado en la primera publicación a finales de octubre. En contraposición, el INE ha revisado al alza los crecimientos del PIB del 1T y el 2T 2022, en +0,3 p. p. y +0,5 p. p. hasta el +0,1% y +2,0%, respectivamente. Como resultado, el crecimiento interanual del PIB del 3T se ajustó al alza desde el 3,8% al 4,4%, mientras que la diferencia con respecto al nivel del PIB prepandemia (4T 2019) se revisó desde el –2,0% hasta al –1,4%. Por componentes, destaca la revisión a la baja en el 3T del consumo privado (del 1,1% intertrimestral al 0,1%) y la inversión, parcialmente compensada por la revisión al alza del consumo público. De este modo, la demanda doméstica pasa a contribuir 0,5 p. p. al crecimiento intertrimestral del PIB, es decir, en torno a la mitad de lo estimado anteriormente, mientras la contribución del sector externo aumenta, gracias al menor impulso de las importaciones. Por otra parte, en octubre, el índice de cifras de negocio en el sector industrial cayó un 2,3% intermensual (términos nominales). De este modo, la cifra de negocios del sector industrial encadena dos meses seguidos de caídas sustanciales, que han llevado a que la tasa interanual de crecimiento se modere desde el 28,1% en agosto al 17,1% en octubre, cifras que, no obstante, también reflejan la desaceleración en la evolución de los precios. En contraste, el indicador homólogo del sector servicios se mantuvo en octubre prácticamente plano en términos intermensuales (–0,1%). En tasa interanual, el sector anota un crecimiento del 15,9%.

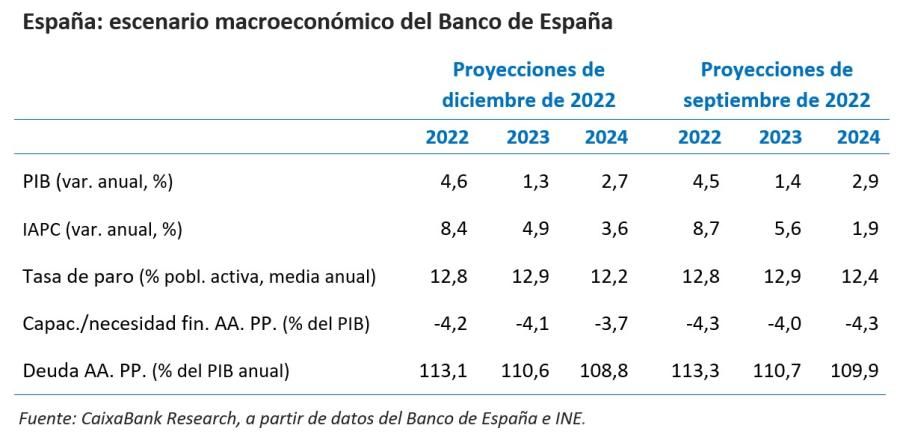

Última actualización: 23 diciembre 2022 - 11:33El Banco de España (BdE) actualiza su escenario de previsiones macroeconómicas. Según el nuevo cuadro de previsiones, el PIB crecerá un 4,6% en 2022, un 1,3% en 2023 y un 2,7% en 2024, una trayectoria muy similar a su escenario anterior (revisiones de +0,1 p. p., –0,1 p. p. y –0,2 p. p., respectivamente). Por su parte, las previsiones de inflación se han modificado de forma más sustancial, con una revisión al alza del 0,3 p. p. hasta el 8,4% en el 2022 y un ajuste a la baja del 0,7 p. p. hasta el 4,9% en el 2023, revisión que refleja la extensión de buena parte de las medidas adoptadas por el Gobierno para contener el impacto de los mayores costes energéticos. Para 2024, el BdE proyecta que la inflación promedie un 3,6%, es decir 1,7 p. p. superior al escenario anterior, debido a la retirada de este conjunto de medidas.

La morosidad en España siguió contenida en octubre. La tasa de morosidad se redujo muy levemente hasta el 3,77% (3,79% en septiembre), mínimos desde comienzos de 2009. La reducción se debió al descenso del volumen de créditos dudosos respecto a septiembre (–277 millones de euros), lo que compensó la pequeña caída del saldo vivo de crédito (–786 millones). Con respecto al nivel prepandemia (febrero de 2020), la tasa se ha reducido en 105 p. b.

- Economía internacional

La UE acuerda un tope al precio del gas

Los ministros de Energía de los 27 países de la UE acordaron un mecanismo que se activaría automáticamente cuando, durante tres días laborales consecutivos, los futuros a un mes del precio del gas de referencia europeo (el TTF holandés) superen los 180 €/MWh; y, al mismo tiempo, sean 35 €/MWh más elevados que el precio de referencia del gas natural licuado (GNL) en los mercados internacionales. Este mecanismo se aplicaría en toda Europa (incluido el Mercado Ibérico del Gas) a partir del 15 de febrero y podría estar vigente durante un año. Mientras tanto, según los datos publicados por Eurostat, el consumo de gas en la región se ha reducido entre agosto y noviembre en más de un 20% respecto al consumo medio en esos mismos meses de los últimos cuatro años, lo que alivia la presión sobre las reservas de gas que siguen cercanas al 90%. Por último, en diciembre la confianza empresarial alemana, medida por el Ifo, sigue recuperándose, tras el fuerte deterioro en verano, si bien permanece en valores compatibles con caídas de la actividad (88,6 versus 86,4).

Última actualización: 22 diciembre 2023 - 13:35Los datos de confianza de EE. UU. sugieren que el consumo privado se mantiene resiliente. Así, según los datos del Conference Board, la confianza del consumidor repuntó con fuerza en diciembre, desde los 101,4 puntos hasta los 108,3, un nivel no visto desde abril. Asimismo, el indicador de expectativas, más enfocado en las perspectivas de los agentes para el próximo año, aumentó en 7 puntos hasta los 82,4. Por otro lado, el deterioro en los datos del sector inmobiliario, en un entorno de fuerte tensionamiento en las condiciones crediticias, se acentuó en noviembre, con caídas intermensuales en las ventas de viviendas usadas y en los permisos de obra, del 7,7% y 11,2%, respectivamente. Todo ello, junto con los datos de las encuestas empresariales, apunta a que el PIB podría crecer este trimestre a un ritmo más moderado de lo observado en el 3T 2022 (revisado del 2,9% al 3,2% intertrimestral anualizado), si bien con posibles sorpresas al alza en el consumo.

Última actualización: 30 mayo 2025 - 13:35Señales mixtas en los indicadores adelantados del 4T 2022 en Portugal. Así, el indicador de actividad económica registró una fuerte desaceleración en octubre, con una tasa de variación interanual del 0,3% (1,4% en septiembre), el ritmo más débil desde marzo de 2021 y debido a una contracción interanual de la producción industrial y en el volumen de negocio de la industria, los servicios y el sector del turismo. Por su parte, el indicador de clima económico se recuperó 3 décimas en noviembre hasta el 1,3% interanual, de mano de la mejora del sentimiento en todos los sectores. Entre los consumidores, el sentimiento prácticamente se estabilizó al retroceder ligeramente. Por otro lado, el mercado laboral mostró algunos signos negativos en noviembre, con el paro registrado aumentando por cuarto mes consecutivo (+2,6% intermensual, aunque sigue descendiendo interanualmente, –14,2%).

- Mercados financieros

Otra semana de sorpresas y altibajos en los mercados financieros

Tras el endurecimiento en la narrativa hawkish durante las reuniones de diciembre tanto en la Reserva Federal como, y, sobre todo, en el BCE, el foco de los inversores esta semana estuvo en Japón, donde el banco central sorprendió al flexibilizar algunos de los parámetros de su política de control de la curva de tipos soberanos (yield curve control). Así, el Banco de Japón anunció un incremento del límite superior aplicado a la rentabilidad del bono público con vencimiento a 10 años, desde el 0,25% hasta el 0,50%, al tiempo que amplió el importe de las compras de activos (quantitative easing) para contener la volatilidad de la curva. El anuncio sorprendió a la mayoría de los analistas por ser el único de los bancos centrales del G-10 que aún no había movido ficha en el sesgo acomodaticio de su política monetaria, lo que detonó una marcada apreciación del yen frente a las principales monedas (132 en su cruce con el dólar, de vuelta a los niveles de agosto) y un aumento en la curva de la deuda soberana. El comportamiento se extendió también a la deuda pública en EE. UU. y a lo largo de la eurozona, acentuado, también, por los comentarios de algunos miembros del BCE (como el vicepresidente De Guindos) que reiteraban la intención de seguir subiendo los tipos oficiales a un ritmo de 50 p. b. Por su parte, el euro se mantuvo sin muchos cambios frente al dólar mientras los índices bursátiles cerraban la semana con resultados mixtos. En los mercados de materias primas, el precio del petróleo (Brent) ascendió hasta superar los 80 dólares por barril tras los mensajes por parte de las autoridades chinas de dar prioridad al crecimiento económico el año que viene y, por otra parte, al plan anunciado por la Administración Biden de reponer las reservas estratégicas de crudo. En contraste, el precio del gas natural en Europa descendió de forma notable (por debajo de los 100 €/MWh para el TTF) ante las previsiones de un clima más cálido en el sur de Europa y tras el acuerdo alcanzado en el marco de la UE (véase la sección de Economía internacional).

Principales indicadores financieros

22-12-22 16-12-22 Var. semanal Acumulado 2022 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 2,13 2,05 8 270 271 EE. UU. (Libor) 4,73 4,75 -2 452 451 Tipos 12 meses Eurozona (Euribor) 3,19 2,99 +20 369 369 EE. UU. (Libor) 5,43 5,48 -5 485 487 Tipos 10 años Alemania 2,36 2,15 21 254 261 EE. UU. 3,68 3,48 20 217 219 España 3,44 3,25 19 287 293 Portugal 3,37 3,17 20 290 296 Prima de riesgo (10 años) España 108 110 -2 33 32 Portugal 100 101 -1 36 35 Renta variable (porcentaje) S&P 500 3.822 3.852 -0,8% -19,8% -19,1% Euro Stoxx 50 3.823 3.804 0,5% -11,1% -10,4% IBEX 35 8.272 8.113 2,0% -5,1% -3,4% PSI 20 5.764 5.689 1,3% 3,5% 4,5% MSCI emergentes 964 957 0,7% -21,7% -21,0% Divisas (porcentaje) EUR/USD dólares por euro 1,060 1,059 0,1% -6,8% -6,5% EUR/GBP libras por euro 0,880 0,872 1,0% 4,6% 4,2% USD/CNY yuanes por dólar 6,985 6,974 0,2% 9,9% 9,7% USD/MXN pesos por dólar 19,561 19,780 -1,1% -4,7% -5,2% Materias Primas (porcentaje) Índice global 111,3 112,7 -1,3% 12,2% 12,5% Brent a un mes $/barril 81,0 79,0 2,5% 4,1% 5,4% Gas n. a un mes €/MWh 91,9 115,5 -20,4% 30,7% -30,7% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

Nota: *El próximo Pulso Económico se publicará el lunes 9 de enero de 2023. Hasta entonces, os deseamos unas felices fiestas.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.