Semana del 19 al 26 de septiembre de 2025

- El INE revisa al alza el crecimiento del PIB español del 2T 2025

- La OCDE ha revisado al alza su previsión de crecimiento mundial para 2025 hasta el 3,2%

- Semana de correcciones en bolsa y aumentos de las rentabilidades de la deuda soberana

- Economía española

El INE revisa al alza el crecimiento del PIB español del 2T 2025

Esta revisión incorpora la revisión habitual que realiza el INE del dato preliminar del PIB del último trimestre publicado (2T 2025, en este caso), la revisión del ajuste de estacionalidad de los datos entre el 1T 2024 y el 1T 2025 y la actualización del perfil trimestral tras la revisión de la serie anual del PIB, entre los años 2022 y 2024, que publicó el INE el pasado 19 de septiembre. Según los nuevos datos, el PIB del 2T 2025 creció un 0,8% intertrimestral, 0,1 p. p. más que en la estimación preliminar. En términos interanuales, la tasa se ha revisado al alza del 2,8% al 3,1%. Asimismo, con la actualización de los datos, el PIB en el 2T 2025 se situó un 9,4% por encima del nivel del PIB del 4T 2019 (prepandemia), frente al 8,8% estimado anteriormente (véase la Nota Breve).

Última actualización: 26 septiembre 2025 - 10:35La creación de empleo en España sigue arrojando datos positivos. El avance de afiliación a mitad de septiembre muestra un aumento en las últimas dos quincenas, en términos desestacionalizados, de 51.779 afiliados, el mayor incremento desde abril, de modo que el 3T cerraría con un crecimiento del 0,5% intertrimestral, ligeramente por debajo del 0,6% anotado en el 2T, aunque por encima del 0,4% del mismo trimestre del año pasado. Por su parte, la tasa interanual se mantiene en el 2,3%.

El déficit comercial español sigue creciendo con fuerza. Aunque las exportaciones de bienes se aceleraron en julio y crecieron al mayor ritmo en cuatro meses, un 3,5% interanual, las importaciones siguen creciendo por encima (5,3%), con lo que el déficit se situó en 4.009 millones de euros, frente a 3.214 millones de julio de 2024. El déficit acumulado en enero-julio se eleva a 29.122 millones de euros, un 53% más que en el mismo periodo del año pasado (–19.036 millones), resultado del mayor crecimiento de las importaciones (5,4% interanual vs. 1,4% las exportaciones). Por componentes, la ampliación del déficit comercial se explica tanto por la balanza energética, cuyo déficit se situó en 18.960 millones (–17.844 millones en enero-julio de 2024), como, sobre todo, por la balanza de bienes no energéticos (–10.162 millones vs. –1.192 millones en 2024). El repunte de las importaciones no energéticas está asociado al tirón de las importaciones de bienes de equipo (8,7% interanual en enero-julio), en línea con el creciente dinamismo de la inversión.

La demanda de vivienda no da señales de agotamiento en España. Las compraventas de vivienda mantienen un fuerte dinamismo en julio, con un crecimiento interanual del 13,7% (17,9% anterior). En lo que va de año, la actividad ha aumentado un 18,8%, con más de 422.000 operaciones, la mayor actividad en enero-julio desde 2007, gracias al buen momento económico y al aumento poblacional (en los 12 últimos meses, se han cerrado 707.105 operaciones). Este dinamismo es más evidente en el caso de la vivienda nueva (29% en el año), si bien la usada también está creciendo a tasas de dos dígitos (16%). Por regiones, en lo que va de año, Castilla y León (29,5%), La Rioja (28,3%) y Extremadura (26,1%) son las de mayor crecimiento de la actividad, mientras que Navarra sigue siendo la única región que registra un descenso en las operaciones. Entre los grandes mercados residenciales, Cataluña (21,6%) y Andalucía (20,1%) crecieron por encima de la media.

Última actualización: 24 octubre 2025 - 12:50La morosidad desciende por sexto mes consecutivo en España. La tasa de morosidad del crédito al sector privado residente se redujo hasta el 2,92% en agosto. El descenso mensual de 5 p. b. se debió al menor volumen de dudosos (–874 millones de euros), lo que compensó el efecto derivado de la contracción crediticia (–9.041 millones). Con respecto a diciembre de 2024, la morosidad disminuyó en 40 p. b., debido, principalmente, al menor volumen de dudosos (–3.942 millones) y, en menor medida, al mayor saldo vivo del crédito (+25.713 millones). Por sectores, la tasa de morosidad de los hogares en el 2T se redujo hasta el 2,52% (2,76% en el 1T) y en empresas hasta el 3,52% (3,75% en el 1T).

- Economía internacional

La OCDE ha revisado al alza su previsión de crecimiento mundial para 2025 hasta el 3,2%

La OCDE ha revisado al alza su previsión de crecimiento mundial para 2025 hasta el 3,2% (vs. el 2,9% anterior), gracias a una inversión más dinámica, a una mayor resistencia de la actividad (por la anticipación de las empresas antes de la entrada en vigor de los aranceles estadounidenses) y a unas condiciones financieras más laxas. En 2026, se espera una desaceleración al 2,9% (sin cambios respecto al escenario de junio). Para EE. UU. eleva la previsión para 2025 hasta el 1,8% (desde el 1,6%) y deja el 2026 en el 1,5%. También aumenta el crecimiento previsto para la eurozona en 2025 hasta el 1,2% (+0,2 p. p. respecto a junio), pero reduce la de 2026 hasta el 1% (frente al 1,2% previo). España destaca como la economía avanzada más dinámica (2,6% en 2025 y 2,0% en 2026). Para China, mejora ligeramente sus perspectivas para 2025 y 2026. Dibujan ahora un escenario con una moderación de la inflación más rápida de lo previsto en junio. El escenario no está exento de riesgos. Una adopción más rápida de la IA o una reducción de los aranceles impulsarían el crecimiento, mientras que, en el sentido opuesto, destacan posibles nuevos incrementos de aranceles, repuntes inflacionistas, correcciones abruptas en los mercados financieros o el reto fiscal al que se enfrentan muchas economías. La OCDE recomienda que, ante este complicado entorno, los bancos centrales se mantengan vigilantes y que preserven su independencia para mantener la credibilidad de la política monetaria.

Crecimiento débil en una eurozona que podría ir a dos velocidades. El PMI compuesto de la eurozona subió 0,2 puntos en septiembre, hasta 51,2 puntos, por encima del umbral de 50 que indica crecimientos positivos, y máximo de 16 meses. Esta mejora se explica, totalmente, por la mejora en los servicios (+0,9 puntos, hasta 51,4), mientras que las manufacturas retroceden a valores compatibles con un estancamiento de su actividad (–1,2 puntos, hasta 49,5). Por países, el PMI compuesto retrocede con intensidad en Francia (–1,4 puntos, hasta 48,4), acusando el impacto sobre la actividad de la delicada situación política que atraviesa el país y encadenando 13 meses consecutivos por debajo del umbral de 50. Mientras, en Alemania el PMI compuesto crece significativamente (+1,9 puntos, hasta 52,4) gracias al desempeño de los servicios. Sin embargo, no conviene caer en la complacencia con Alemania, ya que la debilidad que se aprecia en los componentes de pedidos, tanto en manufacturas como en servicios, advierte del riesgo de desaceleración en los próximos meses. De hecho, el índice de confianza empresarial Ifo cayó en septiembre por primera vez en los últimos ocho meses: –1,2 puntos, hasta 87,7 (el umbral de 100 señala crecimientos cercanos a su media de largo plazo). A pesar de la aprobación del importante plan en infraestructuras, todavía no ha comenzado su implementación, a lo que se suma un entorno comercial poco favorable, lo que representan riesgos a la baja para el crecimiento alemán a corto plazo.

EE. UU. vuelve a sorprender por su fortaleza. La economía de EE. UU. mostró en el 2T un dinamismo más elevado de lo inicialmente estimado, con un PIB creciendo a un ritmo intertrimestral del +0,95% frente al +0,8% de la estimación anterior (en términos anualizados, 3,8% vs. 3,3%). La revisión al alza se explicó por un mayor dinamismo del consumo privado, que avanzó un 0,6% intertrimestral y por una fuerte inversión fija que se aceleró al 1,1%, destacando el repunte del 3,6% en activos intangibles. De esta forma, la demanda privada doméstica creció un 0,7% intertrimestral, el mismo ritmo observado en el promedio de 2024, lo que confirma la resiliencia de la economía. Los datos más recientes del 3T también han sorprendido positivamente: en agosto, los pedidos de bienes duraderos subieron un 2,9% mensual tras la caída de julio, con fuertes incrementos en aviones y un avance moderado en vehículos. Por su parte, los PMI de septiembre, aunque se moderaron respecto a agosto, se mantienen claramente en terreno de expansión: el índice compuesto marcó los 53,6 puntos, con servicios en 53,9 y manufactura en 52,0.

Última actualización: 26 septiembre 2025 - 12:00 - Mercados financieros

Semana de correcciones en bolsa y aumentos de las rentabilidades de la deuda soberana

Los mercados financieros han mostrado un tono mixto con caídas en bolsa y subidas de las rentabilidades de la curva soberana a ambos lados del Atlántico, en una semana en la que las referencias macroeconómicas han sido los PMI de septiembre y la tercera estimación del PIB estadounidense del 2T. En EE. UU., las rentabilidades de los treasuries repuntaron en todos los tramos de la curva ante las declaraciones prudentes de Powell sobre futuras bajadas de tipos y los datos de crecimiento del 2T, mejores de lo esperado. Por su parte, las bolsas, tras la subida del lunes, registraron correcciones durante el resto de la semana y los principales índices cierran la semana con caídas de alrededor del 1%, en un contexto también de recogida de beneficios. En la eurozona, los PMI ofrecieron un panorama dispar: Francia mostró debilidad, Alemania sorprendió al alza en servicios y el agregado de la eurozona se mantuvo en zona de expansión (51,2). Las bolsas del continente europeo también ceden en la semana, aunque en menor magnitud que las estadounidenses y con ligeras subidas en las rentabilidades de los bonos soberanos. En divisas, el dólar se debilitó frente al euro en el arranque de la semana (llegó a superar los 1,18), pero corrigió posteriormente y cierra con una apreciación del 0,7% hasta valores de 1,167. En materias primas, el petróleo repuntó en la semana (+4,1% el Brent), impulsado por la caída inesperada en los inventarios de crudo en EE. UU. y por las dudas sobre el exceso de oferta. El oro retrocedió ligeramente desde el máximo histórico alcanzado el martes (3.764 dólares por onza), pero cierra la semana un 1,7% por encima del cierre de la semana anterior.

Recorte de tipos en Suecia y sin cambios en Suiza. El Riksbank sorprendió con un recorte de 25 p. b., lo que situó el tipo de referencia en el 1,75%. Aunque la inflación general sigue elevada, la subyacente ha bajado y el banco central considera que las presiones inflacionistas son transitorias. La decisión busca apoyar una recuperación económica que continúa siendo débil, aunque ya se observan señales de mejora. Si las perspectivas se mantienen, los tipos permanecerían estables, sin nuevas bajadas previstas ni en lo que queda de año ni en 2026. Por su parte, el Swiss National Bank mantuvo el tipo en el 0%, en línea con lo esperado por el mercado. La inflación repuntó en agosto, pero sigue contenida y dentro del rango de estabilidad de precios, y el crecimiento fue débil en el 2T tras un fuerte 1T marcado por el adelanto de exportaciones farmacéuticas a EE. UU. Aunque mantiene sus previsiones de crecimiento, el banco señala que el aumento de aranceles estadounidenses ha empeorado las perspectivas.

Principales indicadores financieros

25-9-25 19-9-25 Var. semanal Acumulado 2025 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 1,98 2,02 -4 -73 -148 EE. UU. (SOFR) 4,00 4,01 -1 -31 -75 Tipos 12 meses Eurozona (Euribor) 2,18 2,15 +2 -28 -76 EE. UU. (SOFR) 3,63 3,61 +2 -55 -22 Tipos 2 años Alemania 2,04 2,02 +2 -4 -18 EE. UU. 3,66 3,57 +9 -58 8 Tipos 10 años Alemania 2,77 2,75 2 40 57 EE. UU. 4,17 4,13 4 -40 46 España 3,34 3,30 4 28 34 Portugal 3,20 3,15 5 35 42 Prima de riesgo (10 años) España 57 55 2 -13 -23 Portugal 43 40 3 -6 -15 Renta variable (porcentaje) S&P 500 6.605 6.664 -0,9% 12,3% 15,6% Euro Stoxx 50 5.445 5.458 -0,2% 11,2% 10,1% IBEX 35 15.154 15.261 -0,7% 31,4% 28,7% PSI 20 7.915 7.704 2,7% 24,1% 17,8% MSCI emergentes 1.344 1.341 0,2% 25,0% 22,1% Divisas (porcentaje) EUR/USD dólares por euro 1,167 1,175 -0,7% 12,7% 4,5% EUR/GBP libras por euro 0,874 0,872 0,3% 5,6% 4,0% USD/CNY yuanes por dólar 7,134 7,118 0,2% -2,3% 1,0% USD/MXN pesos por dólar 18,476 18,401 0,4% -11,3% -4,4% Materias Primas (porcentaje) Índice global 104,5 103,0 1,4% 5,8% 6,7% Brent a un mes $/barril 69,4 66,7 4,1% -7,0% -7,3% Gas n. a un mes €/MWh 32,5 32,3 0,5% -33,6% -1,9% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

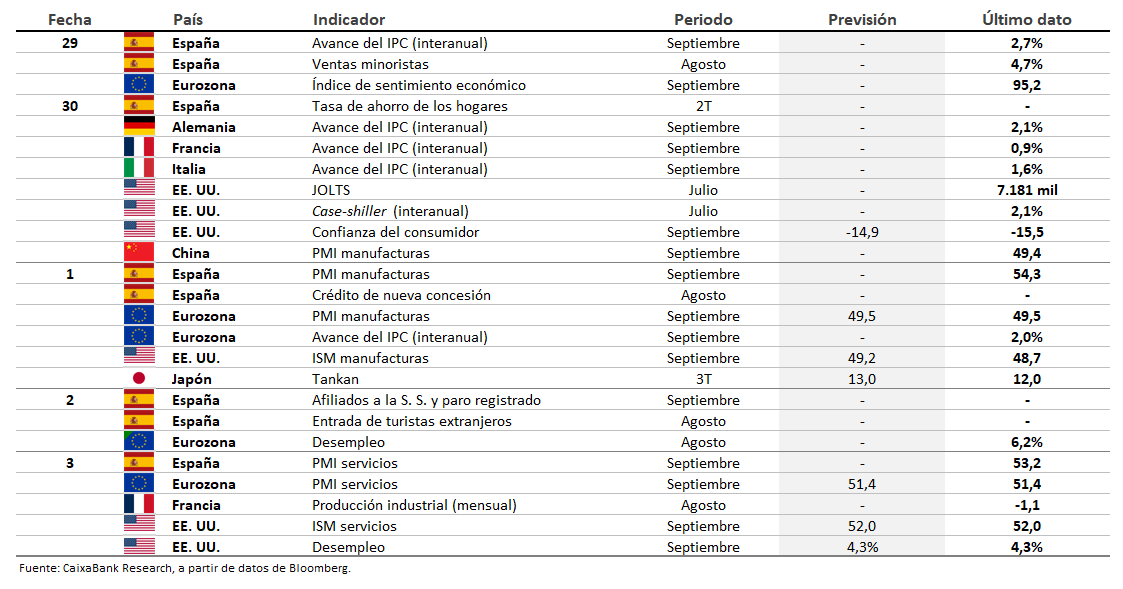

Datos previstos del 29 de septiembre al 5 de octubre de 2025

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.