Semana del 24 al 31 de enero de 2025

- El crecimiento del PIB español mantuvo el ritmo en el último trimestre de 2024

- La economía de la eurozona volvió a decepcionar en el 4T 2024

- BCE y Fed empiezan el año con distinto pie

- Economía española

El crecimiento del PIB español mantuvo el ritmo en el último trimestre de 2024

En el 4T 2024, el PIB creció un 0,8% intertrimestral, manteniendo el dinamismo del 3T. La demanda interna, impulsada por el consumo privado y por la inversión, aportó 1,2 p. p. al crecimiento intertrimestral, mientras que la demanda externa restó 0,4 p. p., al crecer más las importaciones que las exportaciones. Con el buen dato del 4T, la economía española cerró 2024 con un avance medio anual del 3,2% y se sitúa un 7,8% por encima del nivel prepandemia (véase la Nota Breve).

Última actualización: 31 enero 2025 - 11:42La inflación general repunta en enero en España, mientras que la inflación subyacente continúa disminuyendo gradualmente. La inflación general subió 2 décimas en enero hasta situarse en el 3,0% interanual, según el indicador adelantado del IPC publicado por el INE. Esta subida se debe, sobre todo, al comportamiento de los precios de los carburantes y de la electricidad y se da en un contexto marcado por el fin de la reducción temporal del IVA en la tarifa eléctrica y en algunos alimentos. A pesar del repunte de la general, la inflación subyacente (que excluye energía y alimentos no elaborados) cayó 2 décimas hasta el 2,4% interanual (véase la Nota Breve).

Última actualización: 04 mayo 2026 - 11:13Balance muy positivo para el mercado laboral español en 2024. Según la EPA, la ocupación creció en el 4T 2024 en 34.800 personas, mejorando el dato del 4T 2023 (–56.700) y el promedio en los 4T de 2014-2019 (+28.300); en términos desestacionalizados, la tasa intertrimestral se acelera hasta el 0,83%, frente al 0,44% del 3T. Los ocupados indefinidos crecen en 111.000 personas y los temporales se reducen en 186.800, de modo que la tasa de temporalidad cae hasta el 15,5%, la más baja de la serie. El paro cayó en 158.600 personas hasta los 2,59 millones, mientras que la tasa de paro se redujo 6 décimas hasta el 10,6%, la más baja desde el 2T 2008. Respecto al cierre de 2023, el empleo crece en 468.100 personas y los parados caen en 265.500 (véase la Nota Breve).

Última actualización: 31 enero 2025 - 11:24 - Economía internacional

La economía de la eurozona volvió a decepcionar en el 4T 2024

La variación del PIB fue del 0,0% intertrimestral (frente al +0,2% que esperábamos), lo que sitúa el crecimiento medio anual de 2024 en el 0,7% (vs. 0,8% esperado). Todas las grandes economías, salvo España, que se desmarca con un avance del 0,8% intertrimestral (véase la sección de Economía española), decepcionaron en el cierre de año y, en todos los casos, salvo en Italia, la demanda externa ha supuesto un lastre para la economía en el 4T. Francia cayó un 0,1% intertrimestral, tras el +0,4% del 3T 2024, y registró un crecimiento medio en 2024 del 1,1% (igual que 2023). Italia se mantuvo estancada por segundo trimestre consecutivo y el crecimiento promedio de 2024 fue del 0,5% (0,8% en 2023). Por último, Alemania retrocedió un 0,2% intertrimestral y se confirmó la caída del 0,2% para el conjunto de 2024 (que avanzó su oficina de estadística hace unos días), tras el –0,1% de 2023. Con estos pobres resultados, Alemania es la única de las grandes economías que todavía no ha logrado recuperar su tamaño pre-COVID (es un 0,1% inferior) y las perspectivas para el inicio de año no son demasiado halagüeñas. De hecho, el índice de confianza empresarial Ifo apenas recupera en enero el terreno perdido en los dos meses previos (+0,4, hasta 85,1) y se consolida en valores muy por debajo del umbral de 100 que apunta a ritmos de crecimientos cercanos a su media de largo plazo, acusando el nuevo descenso del componente de expectativas (84,2 vs. 84,4) (véase la Nota Breve).

Última actualización: 31 enero 2025 - 11:38El PIB de EE. UU. creció un 2,8% en 2024, moderándose apenas 1 décima frente al 2023. Esta fortaleza exhibida por la economía estadounidense se debió principalmente al buen comportamiento de la demanda interna, que aportó 3,1 p. p. al total del crecimiento del año, impulsada por la inversión y el consumo privado, a su vez apoyado por la robustez del mercado laboral. En particular, en el 4T, el PIB estadounidense avanzó un notable 0,6% intertrimestral (vs. 0,8% en el 3T 2024) y se explica prácticamente en su totalidad por el buen comportamiento del consumo privado, mientras que el consumo público se moderó y la inversión se contrajo. La moderación del crecimiento del 4T no fue una sorpresa, considerando que la Fed apenas empezó la distensión monetaria a finales del 3T y que durante los meses electorales se produjo un aumento de la incertidumbre. Además, las disrupciones causadas por fenómenos naturales y diversos parones en las manufacturas (por ejemplo, la huelga en la fábrica de Boeing) mermaron la actividad inversora. Sin embargo, un crecimiento de un 0,6% intertrimestral representa niveles por encima de crecimiento potencial y confirma la solidez de la economía estadounidense. Los datos disponibles hasta ahora sugieren que la actividad arrancó el 2025 con buen pie. En particular, el PMI compuesto de enero se mantuvo cómodamente en terreno de expansión y la confianza del consumidor estuvo en niveles similares a los del año pasado (véase la Nota Breve). Por otro lado, la economía mexicana se debilitó en el 4T 2024 y cayó un 0,6% intertrimestral (frente al 1,1% en el 3T) por la contracción de la actividad industrial y el debilitamiento de la demanda interna, situándose el crecimiento del PIB de 2024 en el 1,5%, cota inferior a lo estimado por Banxico. De cara a 2025, creemos que la incertidumbre de la política arancelaria de EE. UU. y las crecientes subidas de impuestos en un contexto de fragilidad de la demanda doméstica se perfilan como los principales obstáculos para el crecimiento de la economía mexicana.

Última actualización: 31 enero 2025 - 10:38Los PMI sugieren una ralentización de la economía china en enero. El PMI compuesto oficial cayó a 50,1 puntos (vs. 52,2 anterior), mínimo de cinco meses, y sugiere un práctico estancamiento de la economía en el arranque de 2025. El PMI manufacturero oficial cayó de 50,1 puntos en diciembre a 49,1 este mes, con caídas observadas en prácticamente todos los subcomponentes, mientras que el de servicios retrocedió hasta los 50,3 puntos (vs. 52 anterior) y el de construcción cayó casi 4 puntos, de 53,2 a 49,3. Por otro lado, los subcomponentes de precios manufactureros aumentaron ligeramente, lo que refuerza que las presiones deflacionistas podrían estar moderándose, en línea con lo observado en los datos de inflación en el último tramo de 2024. Es posible que esta desaceleración sea temporal y finalmente menos severa de lo que apuntan los PMI, dado que el apoyo tanto de la política fiscal como monetaria se mantendrá, aunque el más que probable aumento de los aranceles en los próximos meses por parte de EE. UU. será sin duda uno de los principales obstáculos al crecimiento de China.

- Mercados financieros

BCE y Fed empiezan el año con distinto pie

El BCE recortó los tipos de interés en 25 p. b. y bajó el tipo depo hasta el 2,75%, en línea con lo esperado. Este recorte, acordado por unanimidad, responde a una visión positiva de la inflación y la confianza en que alcance el objetivo del 2% en 2025, una previsión que el BCE defiende tanto por la constelación de datos que observa como por la perspectiva de que los componentes que se resisten (los servicios y la inflación doméstica) terminen enfriándose en 2025 en un contexto de languidez de la actividad y desaceleración de salarios y márgenes. Con todo, el BCE también mantiene la perspectiva de que la debilidad actual de la actividad deje paso a una recuperación económica, gracias a la solidez del mercado laboral, la recuperación del poder adquisitivo de los hogares y la distensión de los tipos de interés. Con todo ello, los mercados financieros apuntan a que el BCE seguirá bajando los tipos de manera gradual en los próximos meses: asignan una probabilidad del 100% a una nueva bajada en marzo (–25 p. b.) y prevén una estabilización del tipo depo en el 2,00% en la segunda mitad del año (véase la Nota Breve). Por su parte, la Fed, de forma unánime, mantuvo los tipos de interés en el intervalo de 4,25%-4,50%, tras haber recortado un total de 100 p. b. en las últimas tres reuniones de 2024. El dinamismo del crecimiento económico en 2024 (por encima del 2%), la buena marcha del mercado laboral, la inflación todavía algo elevada y la incertidumbre acerca de las políticas de la nueva Administración permiten a la Fed mantener los tipos sin cambios por ahora. El FOMC valora que los niveles actuales de tipos están en terreno suficientemente restrictivo para que el proceso desinflacionista continúe hacia el objetivo del 2%, pero a la vez calibrados de manera adecuada a los riesgos de un enfriamiento en el mercado laboral. Por su parte, Powell manifestó que necesitarán tener varios meses de progreso de inflación o de un enfriamiento en las condiciones de empleo para volver a mover ficha, buscando alejar las expectativas del primer recorte. La Fed tampoco está considerando ni pausar ni moderar el ritmo del quantitative tightening, dado que los indicadores sugieren que las reservas se mantienen elevadas. Tras el anuncio, los mercados han mantenido la expectativa de que la Fed bajará los tipos solo dos veces en 2025, en junio y diciembre (véase la Nota Breve).

Solo la IA altera a los inversores frente a unos bancos centrales previsibles y unos datos sin sorpresas. La llegada de un nuevo modelo de IA chino en código abierto, DeepSeek, supuestamente mucho más eficiente en el uso de energía y recursos computacionales que los ya existentes de EE. UU., supuso a principio de semana una caída importante en las acciones de empresas tecnológicas occidentales. Estas se fueron corrigiendo posteriormente, a medida que los inversores parecían convencerse de que DeepSeek no tendría por qué restar beneficios futuros a los fabricantes de chips ni a nuevos modelos de IA. Así, los índices bursátiles de EE. UU. cierran la semana con ligeras pérdidas, mientras que en los europeos y los emergentes las ganancias fueron generalizadas (destacando el avance del IBEX 35). En cuanto a la deuda soberana, la caída en la rentabilidad de los treasuries se produjo el lunes, con la caída de las tecnológicas y la reducción del apetito por el riesgo inversor, y permaneció plana desde entonces, incluso tras la reunión del FOMC. La deuda de los países de la eurozona también terminó la semana con caídas, que sí explicaron factores idiosincráticos. En el caso de la deuda a corto plazo, tras certificar el BCE que su política se separará de la de la Fed en los próximos meses. Y en las referencias a más largo plazo, catalizadas por la debilidad del PIB alemán del 4T 2024. Las primas de riesgo periféricas se redujeron, salvo la francesa, donde las noticias sobre las negociaciones presupuestarias para reducir el déficit público no son particularmente halagüeñas. En el mercado de divisas, el dólar se apreció frente al euro tras las reuniones de los bancos centrales, pero se depreció frente al yen, tras recalcar diversas fuentes del Banco de Japón su voluntad de seguir subiendo los tipos de interés en los próximos trimestres. Destacó también la depreciación del peso mexicano, ante las perspectivas de nuevos e inminentes aranceles por parte de Trump. Por último, en el mercado de materias primas, nuevo repunte de los precios del gas natural, con la referencia europea TTF situándose ya por encima de 50 euros/MWh, ante la rapidez con que se están reduciendo los inventarios de la UE tras el cese total de gas ruso a través de Ucrania a comienzos de año. El crudo, por su parte, cayó en una semana volátil en la que busca el equilibrio entre un Trump que demanda menores precios a la OPEP, pero que amenaza a México y Canadá con aranceles.

Principales indicadores financieros

30-1-25 24-1-25 Var. semanal Acumulado 2025 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 2,61 2,64 -4 -11 -130 EE. UU. (SOFR) 4,29 4,30 -1 -2 -103 Tipos 12 meses Eurozona (Euribor) 2,53 2,50 +3 7 -104 EE. UU. (SOFR) 4,16 4,20 -4 -1 -67 Tipos 2 años Alemania 2,21 2,29 -8 13 -22 EE. UU. 4,21 4,27 -6 -3 0 Tipos 10 años Alemania 2,52 2,57 -5 15 35 EE. UU. 4,52 4,62 -10 -5 61 España 3,12 3,19 -7 6 3 Portugal 2,92 2,98 -6 7 -5 Prima de riesgo (10 años) España 60 62 -2 -9 -32 Portugal 40 41 -1 -8 -40 Renta variable (porcentaje) S&P 500 6.071 6.101 -0,5% 3,2% 25,3% Euro Stoxx 50 5.282 5.219 1,2% 7,9% 13,6% IBEX 35 12.420 11.983 3,6% 7,7% 23,2% PSI 20 6.535 6.504 0,5% 2,5% 3,4% MSCI emergentes 1.096 1.090 0,5% 1,9% 12,3% Divisas (porcentaje) EUR/USD dólares por euro 1,039 1,050 -1,0% 0,4% -3,9% EUR/GBP libras por euro 0,837 0,841 -0,5% 1,1% -1,8% USD/CNY yuanes por dólar 7,245 7,241 0,0% -0,7% 1,1% USD/MXN pesos por dólar 20,734 20,268 2,3% -0,4% 20,5% Materias Primas (porcentaje) Índice global 102,7 103,4 -0,7% 4,0% 4,2% Brent a un mes $/barril 76,9 78,5 -2,1% 3,0% -5,9% Gas n. a un mes €/MWh 51,7 49,7 4,1% 5,8% 71,1% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

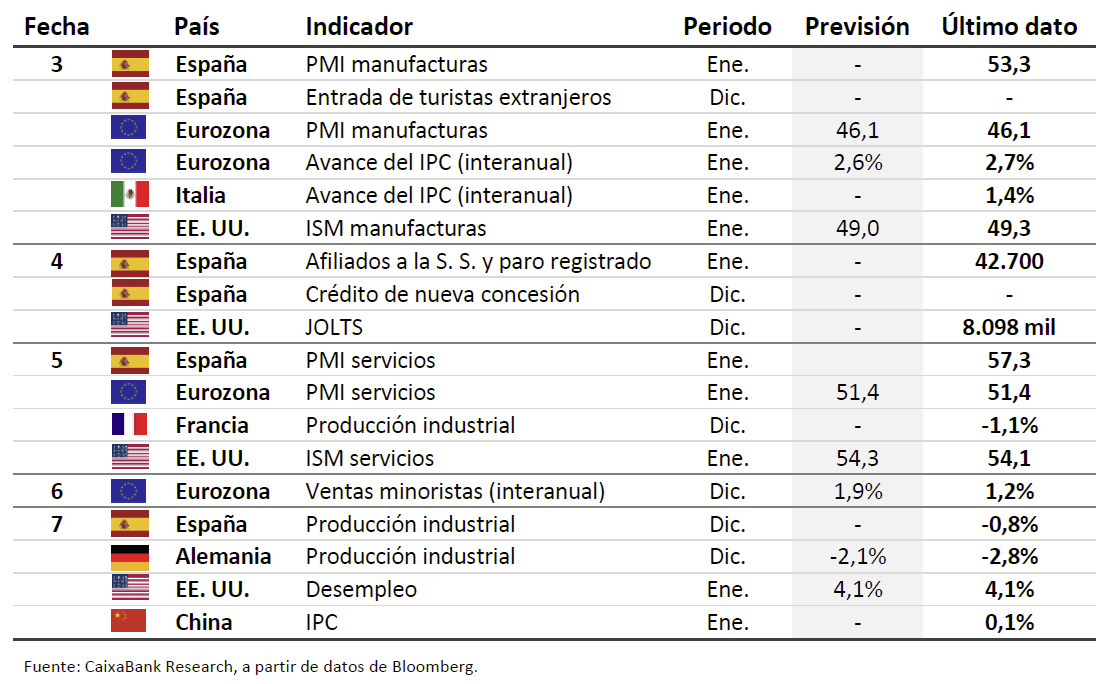

Datos previstos del 3 al 9 de febrero de 2025

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.