Semana del 6 al 12 de junio de 2025

- El Banco de España actualiza el escenario macroeconómico e incorpora el impacto de un aumento de los aranceles

- Los acuerdos de Londres mantienen la tregua comercial entre EE. UU. y China

- Los riesgos geopolíticos y la salud del ciclo estadounidense continúan centrando la atención de los inversores

- Economía española

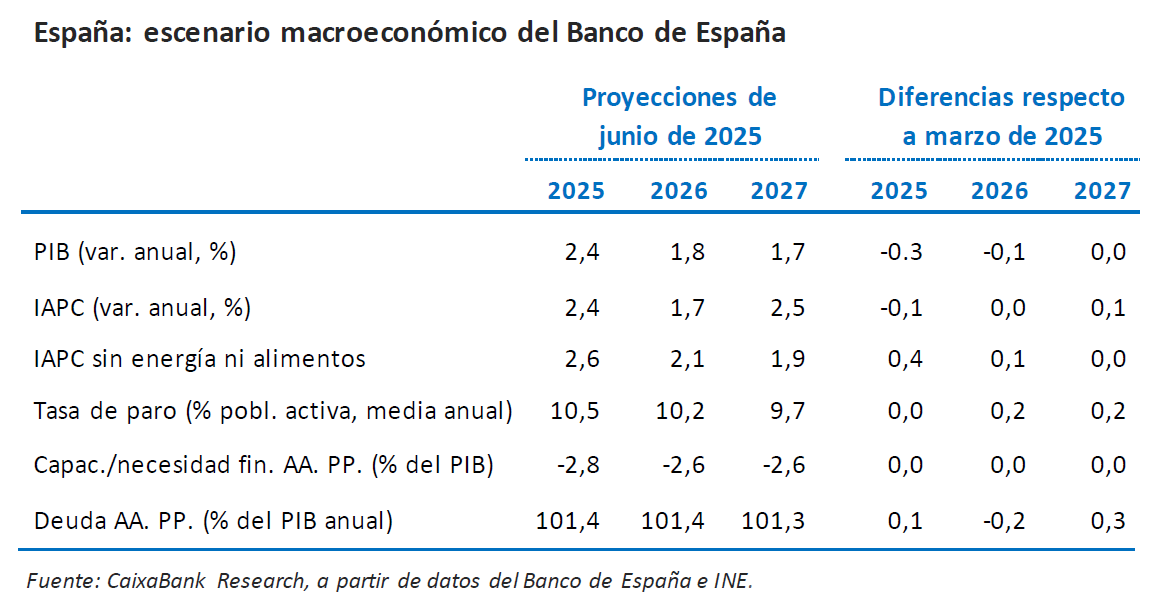

El Banco de España actualiza el escenario macroeconómico e incorpora el impacto de un aumento de los aranceles

La institución revisó el crecimiento del PIB español para 2025 a la baja en 0,3 p. p., hasta el 2,4%, al incorporar, entre otros factores, el impacto de un aumento de los aranceles que EE. UU. impone sobre sus importaciones, un aumento de 10 p. p. en el caso de la UE. Asimismo, redujo 1 décima el crecimiento de 2026, hasta el 1,8%, por el deterioro de las perspectivas de crecimiento de los mercados exteriores de España. Por el lado de la inflación general, escasos cambios: revisó su previsión para 2025 hasta el 2,4% (–0,1 p. p.) y mantuvo la previsión para 2026 en el 1,7%.

Débil inicio de trimestre para las ventas de las empresas en España. En abril, las ventas interiores de las grandes empresas, deflactadas y corregidas de efectos estacionales y de calendario, cayeron un 1,2% intermensual. Por tipo de producto, las caídas fueron generalizadas entre los tres principales segmentos (consumo, bienes de capital y bienes intermedios). En términos interanuales, la tasa de crecimiento se moderó en 0,2 p. p. hasta el 4,1%, un ritmo de crecimiento notable, que, pese a la desaceleración, sigue siendo superior al promedio de 2024 (2,1%).

Los costes laborales en España se siguen frenando. Según el índice de coste laboral armonizado, el coste laboral por hora efectiva, con datos corregidos de efectos de calendario y desestacionalizados, creció un 3,6% interanual en el 1T 2025 (3,8% el trimestre anterior), el menor avance desde el 3T 2022. En cuanto al coste salarial por hora, creció un 3,5%, frente al 3,8% anterior. Por su parte, la subida salarial pactada en los convenios colectivos vigentes hasta mayo se situó en el 3,35%; los convenios de nueva firma registran una subida algo superior (4,07%), pero solo afectan al 9,4% de los trabajadores con convenio.

Precios y demanda al alza en el mercado residencial en el 1T. Según los datos del MIVAU, durante el 1T 2025 se registraron unas 184.100 operaciones de compraventa, un incremento interanual del 14,7% y el arranque de año más dinámico desde 2007. El impulso del mercado residencial se concentra, principalmente, en la vivienda de segunda mano, cuyas transacciones crecieron un 15,2% interanual, frente al 9,9% registrado en el segmento de obra nueva. Por otro lado, el valor tasado de la vivienda aumentó un 9,0% interanual en el 1T 2025, acelerándose desde el 7,0% registrado a finales de 2024. A nivel autonómico, existe una elevada heterogeneidad. Andalucía fue la única región que registró una corrección en los precios (–0,5% interanual), mientras que las mayores revalorizaciones se produjeron en Galicia, en la Comunidad Valenciana y en Castilla-La Mancha (incrementos en el rango del 11%-14% interanual).

La corrección de los servicios modera la inflación en España en mayo, pero el alza de los alimentos limita el descenso. El INE revisa al alza 1 décima tanto el dato de inflación general (2,0% interanual) como el de inflación subyacente (2,2%), en un mes marcado por la corrección en los servicios y, en menor medida, de la energía. En mayo, la inflación de los servicios cayó 6 décimas, hasta el 3,3% interanual. El dato de este mes sitúa la inflación de este componente en el punto de partida previo a los meses distorsionados por la Semana Santa: entre septiembre de 2024 y febrero de 2025, la inflación de los servicios se situó en un promedio del 3,3% interanual. Por otro lado, destaca el fuerte repunte de la inflación de los alimentos, que sube 5 décimas, hasta el 2,7% interanual.

Última actualización: 16 enero 2026 - 12:50 - Economía internacional

Los acuerdos de Londres mantienen la tregua comercial entre EE. UU. y China

Las conversaciones se habían intensificado las dos últimas semanas después de las acusaciones de Trump de haber violado los términos fijados a mediados de mayo para el fin de la escalada proteccionista. Además de ratificar los aranceles bilaterales en vigor (55% EE. UU. y 10% China), los representantes de ambos países han acordado la relajación de restricciones recientes sobre exportaciones específicas (tierras raras del lado chino y tecnología del estadounidense), así como sobre las visas de estudiantes para acceder a universidades de EE. UU. Por otro lado, el tribunal federal de apelación al que recurrió el Gobierno de Trump el dictamen sobre la ilegalidad de los aranceles generales permitirá la aplicación de estos durante los procedimientos judiciales en curso.

Las exportaciones de China siguen creciendo, aunque a menor ritmo. En mayo, las exportaciones de China registraron una desaceleración (+4,8% interanual vs. 8,1% anterior). Por destinos, las exportaciones a EE. UU. cayeron un 34,5% interanual (vs. –21,0% anterior), mientras que a la UE se han acelerado (+12,1% vs. 8,2% anterior) y al conjunto de los ASEAN y a América Latina han perdido impulso (+15,2% y +2,5% vs. 21,0% y 17,1%, respectivamente). Del lado de los precios en China, la inflación general se mantuvo en terreno negativo en mayo (–0,1% interanual, igual que en el mes anterior), mientras que la núcleo subió 1 décima, hasta el 0,6% interanual. Por otro lado, prosiguió la deflación de los precios de producción (–3,3% interanual vs. –2,7% anterior), una señal de que los problemas de sobrecapacidad podrán intensificarse en un entorno de gran incertidumbre para las empresas exportadoras.

El mercado laboral en EE. UU. se mantiene sólido y la inflación de mayo no refleja el impacto de los aranceles. En mayo, la economía de EE. UU. añadió 139.000 nuevos puestos de trabajo, una cifra menor que la del mes anterior (147.000) pero superior a la de inicio de año (el promedio mensual del 1T 2025 fue de 111.000), con lo cual el mercado laboral sigue mostrando señales de dinamismo y la moderación se está produciendo de forma progresiva y sin sobresaltos. La tasa de paro se mantuvo estable en el 4,2%, ya que la ralentización de la demanda de empleo fue compensada por una caída en la fuerza laboral. Por otro lado, el dato de inflación de mayo no dio señales del impacto arancelario. La inflación general subió 1 décima, hasta el 2,4% interanual, tras tres meses de descensos, y la núcleo se mantuvo en el 2,8%. Este comportamiento se explica por la energía, que sigue abaratándose, y por los servicios, que se moderan (aunque todavía se mantienen por encima del 3%) (véase la Nota Breve).

Última actualización: 12 septiembre 2025 - 15:00 - Mercados financieros

Los riesgos geopolíticos y la salud del ciclo estadounidense continúan centrando la atención de los inversores

En la semana, las negociaciones comerciales entre EE. UU. y China desembocaron en un acuerdo que, si bien permitió rebajar la tensión, dejó unos aranceles relativamente elevados entre ambas economías. No obstante, las señales de impacto aún limitado de los aranceles en la economía estadounidense (con un mercado laboral enfriándose paulatinamente y unos efectos en precios aún limitados) cimentaron las expectativas del mercado de ver dos recortes de tipos de la Fed en 2025. Esto también facilitó descensos en la rentabilidad de la deuda soberana de EE. UU., que cayó en los diferentes tramos de la curva. En la eurozona, por otro lado, el mercado sigue descontando una bajada más del BCE este año y también se redujo la rentabilidad de la deuda soberana, aunque con menor intensidad. Todo ello redundó, en el mercado de divisas, en un dólar que se depreció frente a sus principales pares y, aunque el repunte de tensiones bélicas en Oriente Próximo limitó este movimiento hacia final de semana, en su cruce frente al euro el dólar se situó por encima de 1,15. En cuanto a la renta variable, se produjeron avances en los principales índices estadounidenses, impulsados por la resiliencia que, por ahora, muestra la economía y por las compañías del sector tecnológico. En los índices europeos, el repunte de los precios del crudo por las tensiones entre Israel e Irán supusieron un mayor lastre y la mayoría cierran en rojo la semana. Finalmente, en el mercado de materias primas, ese mismo contexto geopolítico impulsó con fuerza el precio del barril Brent.

La Reserva Federal en pausa. Esperamos que la reunión del 17-18 de junio se salde sin cambios en el fed funds, que se mantendría en el intervalo 4,25%-4,50%, en línea con el tono prudente mostrado desde principios de año. La elevada incertidumbre económica, el riesgo de estanflación y la resiliencia del mercado laboral refuerzan la necesidad de cautela. Con la decisión ampliamente descontada por los mercados financieros, el foco estará puesto en las nuevas previsiones macroeconómicas y en la valoración del contexto económico, donde cabría esperar una rebaja de las previsiones de crecimiento y un aumento de las de inflación. Respecto a la política monetaria, en el cuadro anterior, la media de los votantes del FOMC anticipaba dos recortes de tipos en 2025, pero el complejo contexto económico podría generar más dispersión en las nuevas proyecciones. Nuestra visión para lo que resta de 2025 –una bajada de tipos a finales de año– es algo más cauta que la de los mercados, que descuentan dos recortes entre septiembre y diciembre (véase la Nota Breve).

Principales indicadores financieros

12-6-25 6-6-25 Var. semanal Acumulado 2025 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 1,98 1,96 2 -74 -174 EE. UU. (SOFR) 4,32 4,31 +1 1 -102 Tipos 12 meses Eurozona (Euribor) 2,09 2,04 +5 -37 -159 EE. UU. (SOFR) 4,08 3,99 +9 -9 -97 Tipos 2 años Alemania 1,82 1,88 -6 -26 -105 EE. UU. 3,91 4,04 -13 -33 -79 Tipos 10 años Alemania 2,48 2,58 -10 11 1 EE. UU. 4,36 4,51 -15 -21 12 España 3,08 3,15 -8 2 -25 Portugal 2,97 3,05 -9 12 -22 Prima de riesgo (10 años) España 60 58 2 -9 -26 Portugal 49 48 1 1 -23 Renta variable (porcentaje) S&P 500 6.045 6.000 0,7% 2,8% 11,3% Euro Stoxx 50 5.361 5.430 -1,3% 9,5% 8,6% IBEX 35 14.089 14.248 -1,1% 22,1% 27,3% PSI 20 7.527 7.454 1,0% 18,0% 14,6% MSCI emergentes 1.203 1.183 1,7% 11,8% 11,8% Divisas (porcentaje) EUR/USD dólares por euro 1,158 1,140 1,6% 11,9% 7,9% EUR/GBP libras por euro 0,851 0,842 1,0% 2,8% 1,1% USD/CNY yuanes por dólar 7,173 7,193 -0,3% -1,7% -1,1% USD/MXN pesos por dólar 18,884 19,113 -1,2% -9,3% 2,7% Materias Primas (porcentaje) Índice global 103,3 103,3 -0,1% 4,6% 0,5% Brent a un mes $/barril 69,4 66,5 4,3% -7,1% -16,2% Gas n. a un mes €/MWh 36,2 36,3 -0,2% -26,0% 1,3% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

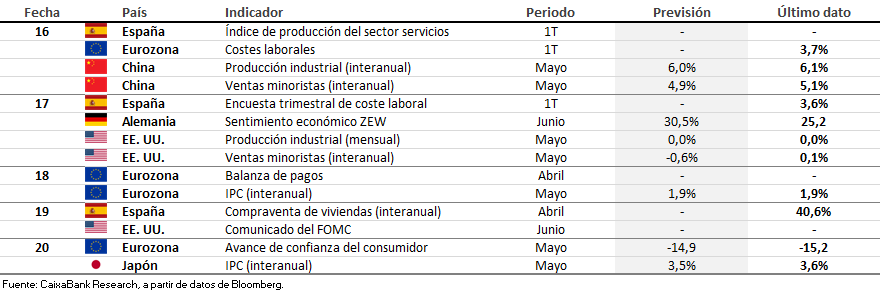

Datos previstos del 16 al 22 de junio de 2025

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.