Setmana del 6 al 12 de juny del 2025

- El Banc d’Espanya actualitza l’escenari macroeconòmic i incorpora l’impacte d’un augment dels aranzels

- Els acords de Londres mantenen la treva comercial entre els EUA i la Xina

- Els riscos geopolítics i la salut del cicle estatunidenc continuen centrant l’atenció dels inversors

- Economia espanyola

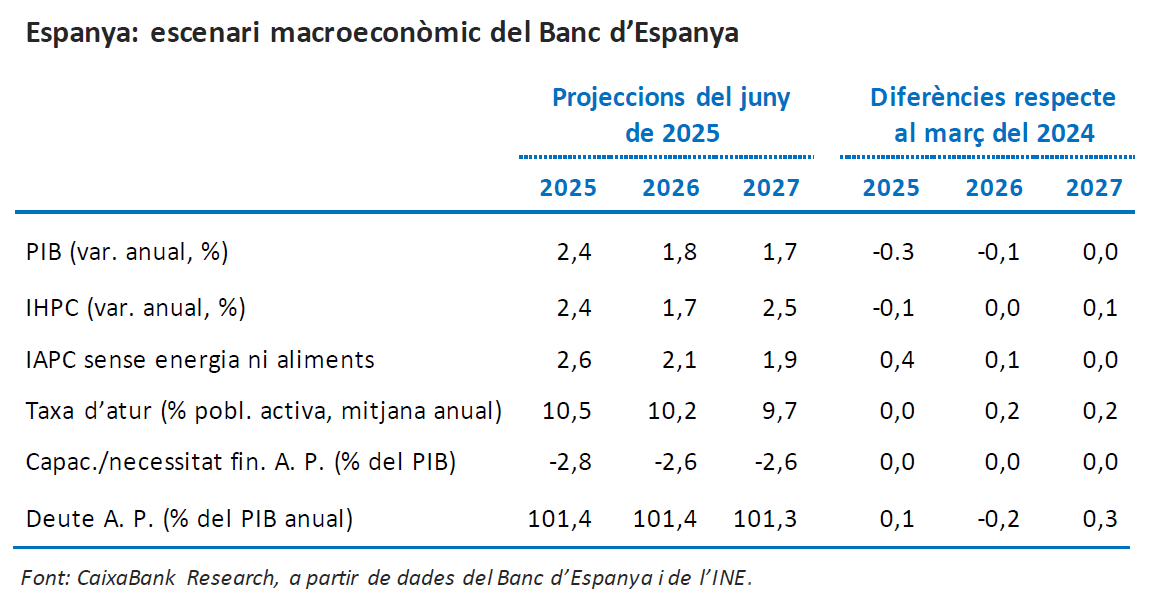

El Banc d’Espanya actualitza l’escenari macroeconòmic i incorpora l’impacte d’un augment dels aranzels

La institució va revisar el creixement del PIB espanyol per al 2025 a la baixa en 0,3 p. p., fins al 2,4%, en incorporar, entre altres factors, l’impacte d’un augment dels aranzels que els EUA imposa sobre les seves importacions, un augment de 10 p. p. en el cas de la UE. Així mateix, va reduir 1 dècima el creixement del 2026, fins a l’1,8%, per la deterioració de les perspectives de creixement dels mercats exteriors d’Espanya. Pel que fa a la inflació general, escassos canvis: va revisar la seva previsió per al 2025 fins al 2,4% (–0,1 p. p.) i va mantenir la previsió per al 2026 en l’1,7%.

Feble inici de trimestre per a les vendes de les empreses a Espanya. A l’abril, les vendes interiors de les grans empreses, deflactades i corregides d’efectes estacionals i de calendari, van caure un 1,2% intermensual. Per tipus de producte, les caigudes van ser generalitzades entre els tres principals segments (consum, béns de capital i béns intermedis). En termes interanuals, la taxa de creixement es va moderar en 0,2 p. p. fins al 4,1%, un ritme de creixement notable, que, malgrat la desacceleració, continua sent superior a la mitjana del 2024 (2,1%).

Els costos laborals a Espanya es continuen frenant. Segons l’índex de cost laboral harmonitzat, el cost laboral per hora efectiva, amb dades corregides d’efectes de calendari i desestacionalitzats, va créixer un 3,6% interanual en el 1T 2025 (3,8% en el trimestre anterior), el menor avanç des del 3T 2022. Quant al cost salarial per hora, va créixer un 3,5%, enfront del 3,8% anterior. Per part seva, la pujada salarial pactada en els convenis col·lectius vigents fins al maig es va situar en el 3,35%; els convenis de nova signatura registren una pujada una mica superior (4,07%), però només afecten el 9,4% dels treballadors amb conveni.

Preus i demanda a l’alça al mercat residencial en el 1T. Segons les dades del MIVAU, durant el 1T 2025 es van registrar unes 184.100 operacions de compravenda, un increment interanual del 14,7% i l’arrencada d’any més dinàmica des del 2007. L’impuls del mercat residencial es concentra, principalment, en l’habitatge de segona mà, les transaccions del qual van créixer un 15,2% interanual, enfront del 9,9% registrat en el segment d’obra nova. D’altra banda, el valor taxat de l’habitatge va augmentar un 9,0% interanual en el 1T 2025, accelerant-se des del 7,0% registrat a la fi del 2024. A nivell autonòmic, existeix una elevada heterogeneïtat. Andalusia va ser l’única regió que va registrar una correcció en els preus (–0,5% interanual), mentre que les majors revaloracions es van produir a Galícia, a la Comunitat Valenciana i a Castella-la Manxa (increments en el rang de l’11%-14% interanual).

La correcció dels serveis modera la inflació a Espanya al maig, però l’alça dels aliments en limita el descens. L’INE revisa a l’alça 1 dècima tant la dada d’inflació general (2,0% interanual) com la d’inflació subjacent (2,2%), en un mes marcat per la correcció en els serveis i, en menor mesura, de l’energia. Al maig, la inflació dels serveis va caure 6 dècimes, fins al 3,3% interanual. La dada d’aquest mes situa la inflació d’aquest component en el punt de partida previ als mesos distorsionats per la Setmana Santa: entre el setembre del 2024 i el febrer del 2025, la inflació dels serveis es va situar en una mitjana del 3,3% interanual. D’altra banda, destaca el fort repunt de la inflació dels aliments, que puja 5 dècimes fins al 2,7% interanual.

Última actualització: 16 gener 2026 - 12:18 - Economia internacional

Els acords de Londres mantenen la treva comercial entre els EUA i la Xina

Les converses s’havien intensificat les dues últimes setmanes després de les acusacions de Trump d’haver violat els termes fixats a mitjan maig per a la fi de l’escalada proteccionista. A més de ratificar els aranzels bilaterals en vigor (55% els EUA i 10% la Xina), els representants de tots dos països han acordat la relaxació de restriccions recents sobre exportacions específiques (terres rares del costat xinès i tecnologia de l’estatunidenc), així com sobre les vises d’estudiants per accedir a universitats dels EUA. D’altra banda, el tribunal federal d’apel·lació al qual va recórrer el Govern de Trump el dictamen sobre la il·legalitat dels aranzels generals permetrà la seva aplicació durant els procediments judicials en curs.

Les exportacions de la Xina continuen creixent, tot i que a menys ritme. Al maig, les exportacions de la Xina van registrar una desacceleració (+4,8% interanual vs. 8,1% anterior). Per destins, les exportacions als EUA van caure un 34,5% interanual (vs. –21,0% anterior), mentre que a la UE s’han accelerat (+12,1% vs. 8,2% anterior) i al conjunt dels ASEAN i a Amèrica Llatina han perdut impuls (+15,2% i +2,5% vs. 21,0% i 17,1%, respectivament). Del costat dels preus a la Xina, la inflació general es va mantenir en terreny negatiu al maig (–0,1% interanual, igual que en el mes anterior), mentre que la nucli va pujar 1 dècima, fins al 0,6% interanual. D’altra banda, va prosseguir la deflació dels preus de producció (–3,3% interanual vs. –2,7% anterior), un senyal de què els problemes de sobrecapacitat podran intensificar-se en un entorn de gran incertesa per a les empreses exportadores.

El mercat laboral als EUA es manté sòlid i la inflació del maig no reflecteix l’impacte dels aranzels. Al maig, l’economia dels EUA va afegir 139.000 nous llocs de treball, una xifra menor que la del mes anterior (147.000) però superior a la d’inici d’any (la mitjana mensual del 1T 2025 va ser de 111.000), amb la qual cosa el mercat laboral continua mostrant senyals de dinamisme i la moderació s’està produint de manera progressiva i sense sobresalts. La taxa d’atur es va mantenir estable en el 4,2%, ja que l’alentiment de la demanda d’ocupació va ser compensada per una caiguda en la força laboral. D’altra banda, la dada d’inflació del maig no va donar senyals de l’impacte aranzelari. La inflació general va pujar 1 dècima, fins al 2,4% interanual, després de tres mesos de descensos, i la nucli es va mantenir en el 2,8%. Aquest comportament s’explica per l’energia, que continua abaratint-se, i pels serveis, que es moderen (si bé encara es mantenen per sobre del 3%) (vegeu la Nota Breve).

Última actualització: 13 juny 2025 - 15:00 - Mercats financers

Els riscos geopolítics i la salut del cicle estatunidenc continuen centrant l’atenció dels inversors

En la setmana, les negociacions comercials entre els EUA i la Xina van desembocar en un acord que, si bé va permetre rebaixar la tensió, va deixar uns aranzels relativament elevats entre totes dues economies. No obstant això, els senyals d’impacte encara limitat dels aranzels en l’economia estatunidenca (amb un mercat laboral refredant-se gradualment i uns efectes en preus encara limitats) van consolidar les expectatives del mercat de veure dues retallades de tipus de la Fed el 2025. Això també va facilitar descensos en la rendibilitat del deute sobirà dels EUA, que va caure en els diferents trams de la corba. A la zona de l’euro, d’altra banda, el mercat continua descomptant una baixada més del BCE enguany i també es va reduir la rendibilitat del deute sobirà, tot i que amb menor intensitat. Tot això va redundar, en el mercat de divises, en un dòlar que es va depreciar enfront dels seus principals parells i, encara que el repunt de tensions bèl·liques a l’Orient Pròxim va limitar aquest moviment cap a final de setmana, en el seu encreuament enfront de l’euro el dòlar es va situar per sobre d’1,15. Quant a la renda variable, es van produir avanços en els principals índexs estatunidencs, impulsats per la resiliència que, ara com ara, mostra l’economia i per les companyies del sector tecnològic. En els índexs europeus, el repunt dels preus del cru per les tensions entre Israel i l’Iran van suposar un major llast i la majoria tanquen en vermell la setmana. Finalment, en el mercat de matèries primeres, aquest mateix context geopolític va impulsar amb força el preu del barril Brent.

La Reserva Federal en pausa. Esperem que la reunió del 17-18 de juny se saldi sense canvis en el fed funds, que es mantindria en l’interval 4,25%-4,50%, en línia amb el to prudent mostrat des de principis d’any. L’elevada incertesa econòmica, el risc d’estagflació i la resiliència del mercat laboral reforcen la necessitat de cautela. Amb la decisió àmpliament descomptada pels mercats financers, el focus estarà posat en les noves previsions macroeconòmiques i en la valoració del context econòmic, on caldria esperar una rebaixa de les previsions de creixement i un augment de les d’inflació. Respecte a la política monetària, en el quadre anterior, la mitjana dels votants del FOMC anticipava dues retallades de tipus el 2025, però el complex context econòmic podria generar més dispersió en les noves projeccions. La nostra visió per al que resta del 2025 –una baixada de tipus a finals d’any– és una mica més cauta que la dels mercats, que descompten dues retallades entre el setembre i el desembre (vegeu la Nota Breve).

Principals indicadors financers

12-6-25 6-6-25 Var. setmanal Acumulat 2025 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 1,98 1,96 2 -74 -174 EUA (Libor) 4,32 4,31 +1 1 -102 Tipus 12 mesos Zona euro (Euribor) 2,09 2,04 +5 -37 -159 EUA (Libor) 4,08 3,99 +9 -9 -97 Tipus 2 anys Alemanya 1,82 1,88 -6 -26 -105 EUA 3,91 4,04 -13 -33 -79 Tipus 10 anys Alemanya 2,48 2,58 -10 11 1 EUA 4,36 4,51 -15 -21 12 Espanya 3,08 3,15 -8 2 -25 Portugal 2,97 3,05 -9 12 -22 Prima de risc (10 anys) Espanya 60 58 2 -9 -26 Portugal 49 48 1 1 -23 Renda variable (percentatge) S&P 500 6.045 6.000 0,7% 2,8% 11,3% Euro Stoxx 50 5.361 5.430 -1,3% 9,5% 8,6% IBEX 35 14.089 14.248 -1,1% 22,1% 27,3% PSI 20 7.527 7.454 1,0% 18,0% 14,6% MSCI emergents 1.203 1.183 1,7% 11,8% 11,8% Divises (percentatge) EUR/USD dòlars per euro 1,158 1,140 1,6% 11,9% 7,9% EUR/GBP lliures per euro 0,851 0,842 1,0% 2,8% 1,1% USD/CNY yuans per dòlar 7,173 7,193 -0,3% -1,7% -1,1% USD/MXN peso per dòlar 18,884 19,113 -1,2% -9,3% 2,7% Matèries Primeres (percentatge) Índex global 103,3 103,3 -0,1% 4,6% 0,5% Brent a un mes $/barril 69,4 66,5 4,3% -7,1% -16,2% Gas n. a un mes €/MWh 36,2 36,3 -0,2% -26,0% 1,3% Font: CaixaBank Research, a partir de dades de Bloomberg.

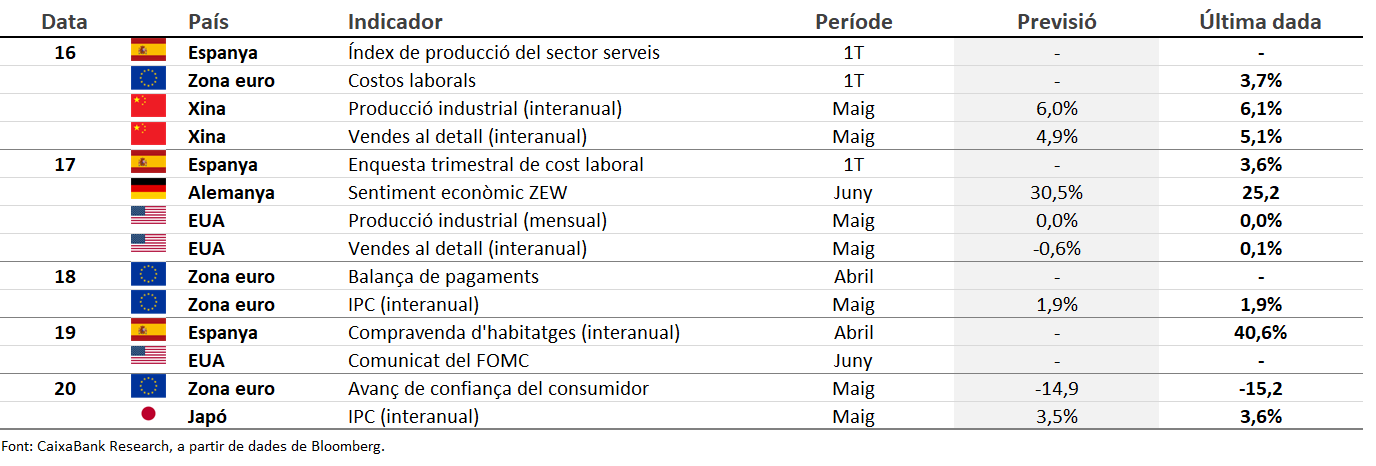

Dades previstes del 16 al 22 de juny del 2025

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.