Semana del 9 al 16 de enero de 2026

- Buenas cifras de facturación empresarial en España

- Alemania se recupera tímidamente en 2025

- Avances en las bolsas y las materias primas pese a los titulares geopolíticos

- Economía española

Buenas cifras de facturación empresarial en España

Las ventas interiores de las grandes empresas, deflactadas y corregidas de efectos estacionales y de calendario, crecieron un 0,4% intermensual en noviembre, en línea con el mes anterior, mientras que en términos interanuales la tasa se aceleró del 3,6% al 5,1%. De este modo, en el promedio de octubre y noviembre las ventas aumentaron un 1,0% respecto al 3T, lo que supone una ligera aceleración, de 2 décimas, respecto al crecimiento anotado el trimestre anterior.

La inflación en España se moderó en 2025, pero menos de lo esperado. El INE confirma el dato de diciembre de inflación general del 2,9% (1 décima menos que en noviembre) y el de la subyacente del 2,6% (la misma tasa que el mes anterior). El descenso del indicador general responde principalmente a la caída del precio de los carburantes. De este modo, en un año marcado por el repunte de los precios de la energía y de los alimentos frescos, el promedio anual de la inflación general se sitúa en el 2,7%, 1 décima menos que en 2024, pero 2 décimas por encima de lo previsto. En el caso de la subyacente, la media anual se moderó 6 décimas, hasta el 2,3% (véase la Nota Breve).

Última actualización: 16 enero 2026 - 12:50 - Economía internacional

Alemania se recupera tímidamente en 2025

La oficina de estadística alemana publicó el dato de crecimiento para el conjunto de 2025, que, en términos reales y ajustados de calendario, alcanzó un magro 0,3%, después de dos años de caída. Según la nota de prensa, el crecimiento del pasado año se debió a la aportación positiva del consumo privado y público, mientras que la inversión en capital fijo cayó respecto a 2024, al igual que las exportaciones, muy afectadas por la subida de aranceles de EE. UU., la apreciación del euro y la competencia de los productos chinos. La oficina de estadística señala que el PIB del 4T podría haber crecido en torno a un 0,2% intertrimestral, dato que se publicará el 30 de enero.

EE. UU.: la actividad mantiene el pulso en un entorno de inflación aún elevada. Los últimos indicadores confirman que la economía estadounidense continúa mostrando un buen dinamismo. Las ventas minoristas crecieron un 0,6% intermensual en noviembre (3,3% interanual), lo que refleja un consumo resiliente. En el mercado laboral, aunque el empleo aumentó en 50.000 personas en diciembre (frente a 72.000 en promedio durante los primeros tres trimestres del año), la tasa de paro descendió 0,1 p. p. hasta el 4,4%, apoyada por una leve reducción de la población activa. Además, las peticiones de subsidios por desempleo cayeron en la primera semana de enero a su nivel más bajo desde noviembre. Así, el mercado laboral parece haberse estabilizado en un nuevo equilibrio (reducidas contrataciones y reducidos despidos), sin señales de un deterioro significativo. En cuanto a precios, la inflación general y la núcleo se mantuvieron estables en diciembre, en el 2,7% y el 2,6% interanual, respectivamente. La moderación de los precios energéticos compensó el repunte de alimentos, mientras que la inflación de bienes se mantuvo contenida. No obstante, persisten presiones en algunos servicios (estancados en una inflación del 3%), especialmente en vivienda, lo que sugiere que el proceso desinflacionista avanza, pero de forma gradual (véase la Nota Breve). En conjunto, los datos refuerzan la expectativa de que la Fed mantenga los tipos de interés sin cambios durante la primera mitad del año.

Última actualización: 12 junio 2026 - 15:00Las exportaciones de China se mantuvieron dinámicas en el tramo final de año. Las exportaciones chinas repuntaron hasta un 6,6% interanual en diciembre (vs. 5,9% en noviembre), destacando, por destinos, la aceleración de las exportaciones a algunos países asiáticos, como India, Tailandia y Japón, y, por productos, las exportaciones de automóviles. Las importaciones también sorprendieron al alza y registraron un crecimiento del 5,7% en diciembre (vs. +1,9% anterior), por mayores compras de energía y metales industriales. Asimismo, a pesar de las tensiones comerciales persistentes, las exportaciones de China aumentaron un 5,5% en el conjunto del año (frente a un 5,8% en 2024), impulsadas sobre todo por el repunte de las exportaciones a África (+25,8% vs. 3,6% en 2024), los países ASEAN (+13,5% vs. 12,0%) y a la UE (+8,4% vs. 3,1%), que compensaron la caída de las exportaciones a EE. UU. (–19,9% vs. +4,9% en 2024). Todo ello, sumado a que las importaciones permanecieron prácticamente estables, permitió a China registrar, en 2025 un superávit comercial récord, de 1,2 billones de dólares.

- Mercados financieros

Avances en las bolsas y las materias primas pese a los titulares geopolíticos

Mientras la atención sigue centrada en tensiones geopolíticas en Groenlandia e Irán, en EE. UU. los sólidos resultados de TSMC impulsaron al sector tecnológico y favorecieron las ganancias en los principales índices bursátiles, apoyados asimismo en las sorpresas favorables en el mercado laboral. En el mercado de deuda soberana, esto llevó a un ligero repunte en la rentabilidad de los treasuries y a cierto aplanamiento de curvas ante las expectativas de que la Fed mantenga cautela en acometer eventuales recortes en los próximos meses. En Europa, comportamiento dispar en las bolsas: el Euro Stoxx y el DAX avanzaron gracias al buen tono en industriales y tecnología, mientras que el CAC retrocedió por cesiones de las compañías de lujo y el IBEX 35 se mantuvo estable por la compensación entre el desempeño positivo de los bancos y el de las compañías de suministros (utilities). El euro se depreció frente al dólar, y el yen se mantuvo débil, con las divisas latinoamericanas más dependientes de las materias primas apreciándose intensamente una semana más. En materias primas, el Brent avanzó ligeramente tras ciertas señales de distensión entre Irán y EE. UU., y el gas europeo repuntó con fuerza hasta máximos desde octubre por los temores de los inversores ante eventuales interrupciones de suministro por la inestabilidad en Irán y expectativas de una mayor demanda desde Asia por la ola de frío, en un contexto de inventarios en niveles históricamente bajos en la UE. Por último, los metales preciosos consolidaron sus máximos históricos, con fuertes subidas de la plata en la semana.

Principales indicadores financieros

15-1-26 9-1-26 Var. semanal Acumulado 2026 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 2,03 2,02 1 0 -72 EE. UU. (SOFR) 3,67 3,65 +2 2 -62 Tipos 12 meses Eurozona (Euribor) 2,25 2,25 +0 1 -31 EE. UU. (SOFR) 3,49 3,44 +5 7 -72 Tipos 2 años Alemania 2,10 2,11 -1 -2 -13 EE. UU. 3,56 3,53 +3 9 -67 Tipos 10 años Alemania 2,82 2,86 -4 -4 27 EE. UU. 4,17 4,17 0 0 -44 España 3,21 3,25 -4 -8 2 Portugal 3,21 3,11 10 6 23 Prima de riesgo (10 años) España 39 39 0 -4 -25 Portugal 39 25 14 9 -4 Renta variable (porcentaje) S&P 500 6.944 6.966 -0,3% 1,4% 17,0% Euro Stoxx 50 6.041 5.997 0,7% 4,3% 18,3% IBEX 35 17.643 17.649 0,0% 1,7% 49,0% PSI 20 8.602 8.520 1,0% 4,1% 32,5% MSCI emergentes 1.478 1.452 1,8% 5,3% 38,6% Divisas (porcentaje) EUR/USD dólares por euro 1,161 1,164 -0,2% -1,2% 12,7% EUR/GBP libras por euro 0,868 0,868 -0,1% -0,5% 3,1% USD/CNY yuanes por dólar 6,967 6,978 -0,2% -0,3% -5,0% USD/MXN pesos por dólar 17,656 17,977 -1,8% -2,0% -15,3% Materias Primas (porcentaje) Índice global 114,0 112,1 1,6% 3,9% 9,3% Brent a un mes $/barril 63,8 63,3 0,7% 4,8% -21,6% Gas n. a un mes €/MWh 33,2 28,4 16,9% 17,7% -28,3% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

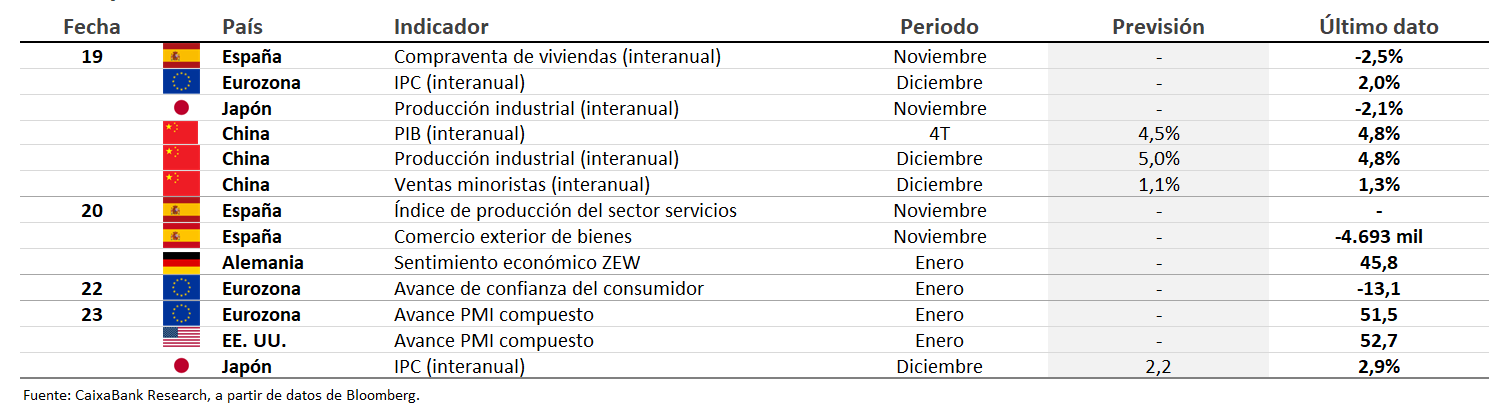

Datos previstos del 19 al 25 de enero de 2026

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.