Setmana del 9 al 16 de gener del 2026

- Bones xifres de facturació empresarial a Espanya

- Alemanya es recupera tímidament el 2025

- Avanços en les borses i les matèries primeres malgrat els titulars geopolítics

- Economia espanyola

Bones xifres de facturació empresarial a Espanya

Les vendes interiors de les grans empreses, deflactades i corregides d’efectes estacionals i de calendari, van créixer un 0,4% intermensual al novembre, en línia amb el mes anterior, mentre que en termes interanuals la taxa es va accelerar del 3,6% al 5,1%. D’aquesta manera, en la mitjana d’octubre i novembre les vendes van augmentar un 1,0% respecte al 3T, la qual cosa suposa una lleugera acceleració, de 2 dècimes, respecte al creixement anotat el trimestre anterior.

La inflació a Espanya es va moderar el 2025, però menys del que s’esperava. L’INE confirma la dada del desembre d’inflació general del 2,9% (1 dècima menys que al novembre) i la de la subjacent del 2,6% (la mateixa taxa que el mes anterior). El descens de l’indicador general respon principalment a la caiguda del preu dels carburants. D’aquesta manera, en un any marcat pel repunt dels preus de l’energia i dels aliments frescos, la mitjana anual de la inflació general se situa en el 2,7%, 1 dècima menys que el 2024, però 2 dècimes per sobre del que es preveia. En el cas de la subjacent, la mitjana anual es va moderar 6 dècimes, fins al 2,3% (vegeu la Nota Breve).

Última actualització: 16 gener 2026 - 12:18 - Economia internacional

Alemanya es recupera tímidament el 2025

L’oficina d’estadística alemanya va publicar la dada de creixement per al conjunt del 2025, que, en termes reals i ajustats de calendari, va aconseguir un magre 0,3%, després de dos anys de caiguda. Segons la nota de premsa, el creixement de l’any passat es va deure a l’aportació positiva del consum privat i públic, mentre que la inversió en capital fix va caure respecte al 2024, igual que les exportacions, molt afectades per la pujada d’aranzels dels EUA, l’apreciació de l’euro i la competència dels productes xinesos. L’oficina d’estadística assenyala que el PIB del 4T podria haver crescut al voltant d’un 0,2% intertrimestral, dada que es publicarà el 30 de gener.

EUA: l’activitat manté el pols en un entorn d’inflació encara elevada. Els últims indicadors confirmen que l’economia nord-americana continua mostrant un bon dinamisme. Les vendes al detall van créixer un 0,6% intermensual al novembre (3,3% interanual), la qual cosa reflecteix un consum resilient. Al mercat laboral, tot i que l’ocupació va augmentar en 50.000 persones al desembre (enfront de les 72.000 de mitjana durant els primers tres trimestres de l’any), la taxa d’atur va baixar 0,1 p. p. fins al 4,4%, secundada per una lleu reducció de la població activa. A més, les peticions de subsidis per desocupació van caure durant la primera setmana de gener al seu nivell més baix des del novembre. Així, el mercat laboral sembla haver-se estabilitzat en un nou equilibri (reduïdes contractacions i reduïts acomiadaments), sense senyals d’una deterioració significativa. Quant a preus, la inflació general i la nucli es van mantenir estables al desembre, en el 2,7% i el 2,6% interanual, respectivament. La moderació dels preus energètics va compensar el repunt d’aliments, mentre que la inflació de béns es va mantenir continguda. No obstant això, persisteixen pressions en alguns serveis (estancats en una inflació del 3%), especialment en habitatge, la qual cosa suggereix que el procés desinflacionista avança, però de manera gradual (vegeu la Nota Breve). En conjunt, les dades reforcen l’expectativa que la Fed mantingui els tipus d’interès sense canvis durant la primera meitat de l’any.

Última actualització: 12 juny 2026 - 12:09Les exportacions de la Xina es van mantenir dinàmiques en el tram final de l’any. Les exportacions xineses van repuntar fins al 6,6% interanual al desembre (vs. el 5,9% al novembre), destacant, per destins, l’acceleració de les exportacions a alguns països asiàtics, com l’Índia, Tailàndia i el Japó, i, per productes, les exportacions d’automòbils. Les importacions també van sorprendre a l’alça i van registrar un creixement del 5,7% al desembre (vs. +1,9% anterior), per unes compres d’energia i metalls industrials més elevades. Així mateix, malgrat les tensions comercials persistents, les exportacions de la Xina van augmentar el 5,5% en el conjunt de l’any (enfront del 5,8% el 2024), impulsades sobretot pel repunt de les exportacions a l’Àfrica (+25,8% vs. 3,6% el 2024), els països ASEAN (+13,5% vs. 12,0%) i a la UE (+8,4% vs. 3,1%), que van compensar la caiguda de les exportacions als EUA (–19,9% vs. +4,9% el 2024). Tot això, sumat al fet que les importacions van romandre pràcticament estables, va permetre a la Xina registrar, el 2025, un superàvit comercial rècord, d’1,2 bilions de dòlars.

- Mercats financers

Avanços en les borses i les matèries primeres malgrat els titulars geopolítics

Mentre l’atenció continua centrada en tensions geopolítiques a Groenlàndia i l’Iran, als EUA els sòlids resultats de TSMC van impulsar el sector tecnològic i van afavorir els guanys en els principals índexs borsaris, gràcies també a les sorpreses favorables al mercat laboral. Al mercat de deute sobirà, això va portar a un lleuger repunt en la rendibilitat dels treasuries i a un cert aplanament de corbes davant les expectatives que la Fed mantingui cautela per dur a terme retallades eventuals els pròxims mesos. A Europa, comportament dispar a les borses: l’Euro Stoxx i el DAX van avançar gràcies al bon to en industrials i tecnologia, mentre que el CAC va retrocedir per cessions de les companyies de luxe, i l’IBEX 35 es va mantenir estable per la compensació entre l’acompliment positiu dels bancs i el de les companyies de subministraments (utilities). L’euro es va depreciar enfront del dòlar, i el ien es va mantenir feble, amb les divises llatinoamericanes més dependents de les matèries primeres apreciant-se intensament una setmana més. En matèries primeres, el Brent va avançar lleugerament després d’uns certs senyals de distensió entre l’Iran i els EUA, i el gas europeu va repuntar amb força fins a màxims des de l’octubre pels temors dels inversors davant d’interrupcions eventuals de subministrament per la inestabilitat a l’Iran i expectatives d’una major demanda des de l’Àsia per l’onada de fred, en un context d’inventaris en nivells històricament baixos a la UE. Finalment, els metalls preciosos van consolidar els seus màxims històrics, amb fortes pujades de la plata durant la setmana.

Principals indicadors financers

15-1-26 9-1-26 Var. setmanal Acumulat 2026 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 2,03 2,02 1 0 -72 EUA (Libor) 3,67 3,65 +2 2 -62 Tipus 12 mesos Zona euro (Euribor) 2,25 2,25 +0 1 -31 EUA (Libor) 3,49 3,44 +5 7 -72 Tipus 2 anys Alemanya 2,10 2,11 -1 -2 -13 EUA 3,56 3,53 +3 9 -67 Tipus 10 anys Alemanya 2,82 2,86 -4 -4 27 EUA 4,17 4,17 0 0 -44 Espanya 3,21 3,25 -4 -8 2 Portugal 3,21 3,11 10 6 23 Prima de risc (10 anys) Espanya 39 39 0 -4 -25 Portugal 39 25 14 9 -4 Renda variable (percentatge) S&P 500 6.944 6.966 -0,3% 1,4% 17,0% Euro Stoxx 50 6.041 5.997 0,7% 4,3% 18,3% IBEX 35 17.643 17.649 0,0% 1,7% 49,0% PSI 20 8.602 8.520 1,0% 4,1% 32,5% MSCI emergents 1.478 1.452 1,8% 5,3% 38,6% Divises (percentatge) EUR/USD dòlars per euro 1,161 1,164 -0,2% -1,2% 12,7% EUR/GBP lliures per euro 0,868 0,868 -0,1% -0,5% 3,1% USD/CNY yuans per dòlar 6,967 6,978 -0,2% -0,3% -5,0% USD/MXN peso per dòlar 17,656 17,977 -1,8% -2,0% -15,3% Matèries Primeres (percentatge) Índex global 114,0 112,1 1,6% 3,9% 9,3% Brent a un mes $/barril 63,8 63,3 0,7% 4,8% -21,6% Gas n. a un mes €/MWh 33,2 28,4 16,9% 17,7% -28,3% Font: CaixaBank Research, a partir de dades de Bloomberg.

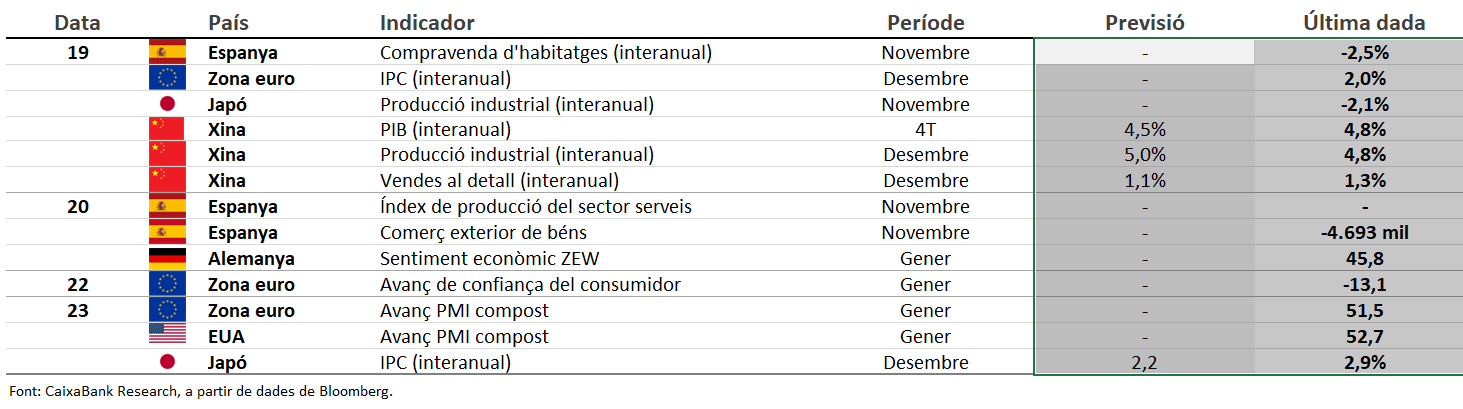

Dades previstes del 19 al 25 de gener del 2026

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.