Els nous (des)equilibris del mercat del petroli

Malgrat que els contractes futurs apunten a uns preus estructuralment més elevats del petroli en els propers anys arran del xoc petrolier més gran de la història, sembla que els mercats també descompten una normalització ràpida de les condicions d’oferta i de demanda en els propers mesos.

Arran del conflicte al Pròxim Orient i del tancament gairebé total de l’estret d’Ormuz durant els tres últims mesos, el preu del petroli s’ha apropat als 103 dòlars per barril en la mitjana de maig, mentre que els futurs amb venciment a 6-12 mesos han fluctuat entre els 80 i els 95 dòlars per barril i han mantingut una corba de preus amb un pendent molt negatiu.1

- 1

El pendent negatiu implica que els contractes per a lliuraments a més curt termini cotitzen a preus substancialment més elevats que els contractes per a lliuraments a llarg termini. Aquest patró, conegut com backwardation, reflecteix que els compradors estan disposats a pagar una prima per assegurar-se els lliuraments de petroli a curt termini i és un indicador d’escassetat d’oferta (o d’una demanda de petroli excepcionalment elevada). També indica que el mercat espera que el desajustament entre l’oferta i la demanda sigui temporal i desincentiva l’emmagatzematge de petroli, ja que valdrà menys en el futur que en el present.

El mercat de l’or negre: de fonamentals sòlids a un món líquid

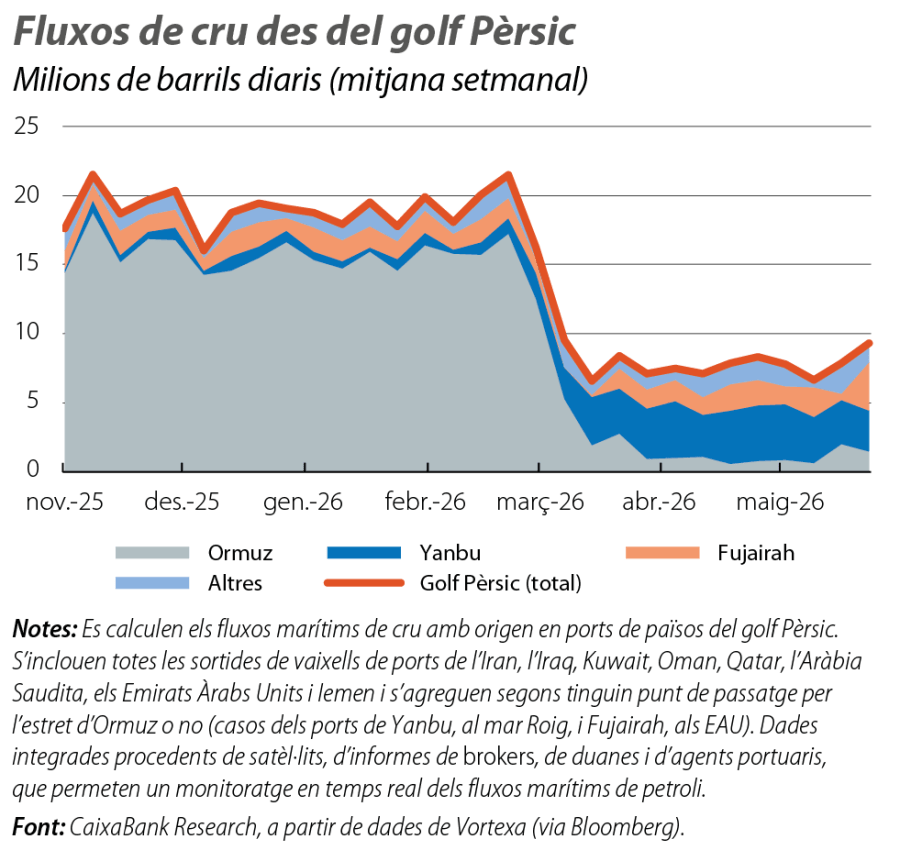

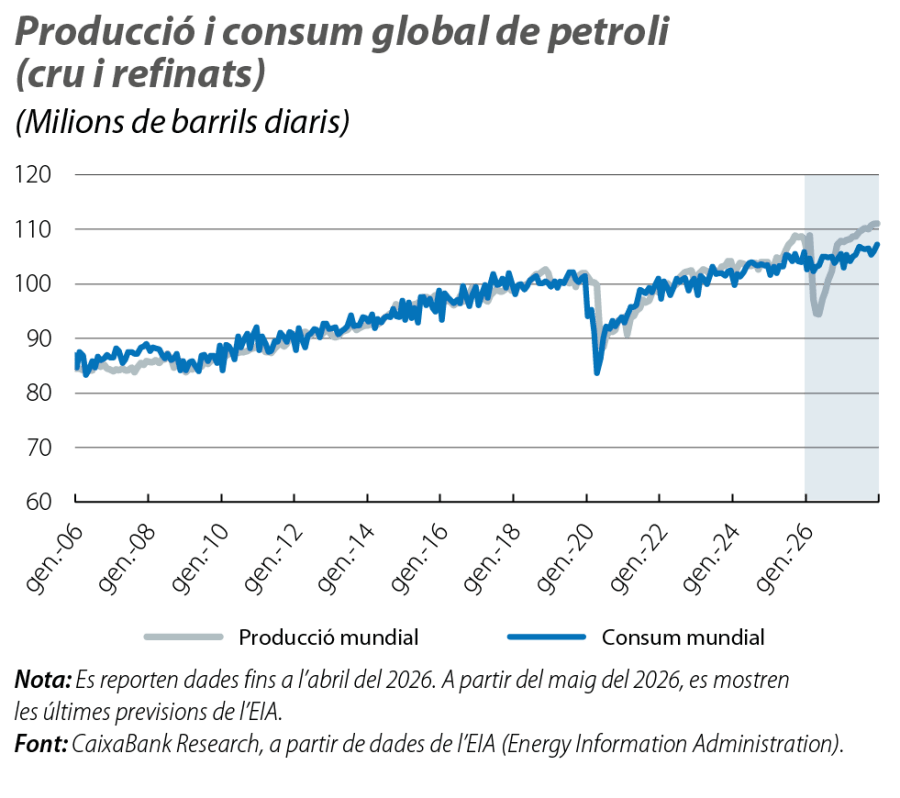

En els últims mesos, els fluxos de cru procedents del Golf han caigut des dels 20 milions de barrils diaris (mb/d) als 8 mb/d, arran de l’enfonsament dels fluxos per Ormuz (de 16 mb/d a menys de 2 mb/d), només parcialment compensat pel redireccionament de fluxos cap a rutes alternatives, entre les quals destaca el port de Yanbu, al mar Roig (vegeu el segon gràfic). En aquest context, la producció mundial de petroli ha caigut des d’uns 106-108 mb/d fins prop de 95 mb/d a l’abril, la qual cosa indica que la caiguda de la producció als països del Golf només ha estat modestament compensada per un augment de la producció en altres geografies. Al mateix temps, el consum global s’ha mantingut relativament estable, al voltant dels 103 mb/d al març i a l’abril (en relació amb els 104 mb/d del 2025), la qual cosa apunta a una caiguda de la demanda encara limitada, concentrada, sobretot, en alguns països asiàtics i en alguns productes refinats.2 D’aquesta manera, el mercat mundial de petroli ha passat d’un excedent d’oferta de petroli (cru i productes refinats) pròxim als 2,0 mb/d3 a un dèficit superior als 8 mb/d. La clau per esmorteir aquest dèficit ha estat la utilització dels inventaris.

- 2

Per a més detalls, vegeu l’«Oil Market Report» del maig del 2026, de l’Agència Internacional de l’Energia (IEA, per les sigles en anglès).

- 3

Vegeu el Focus «El mercat del petroli, en el món del desconegut», a l’IM04/2026.

Inventaris globals de petroli: el secret de l’unicorn

Els inventaris de petroli es poden dividir en quatre capes. La primera és el petroli emmagatzemat en vaixells, aturats o en trànsit, i és coneguda com «petroli a l’aigua». Per la seva ràpida disponibilitat, es considera la primera capa que sol donar flexibilitat al mercat. En segon lloc, hi ha els inventaris comercials, que fan referència a les existències de cru i de derivats en mans del sector privat –com les companyies petrolieres, les refineries i els operadors logístics–, que s’utilitzen per al funcionament habitual del mercat. La seva evolució és un indicador clau d’equilibri, ja que respon als incentius econòmics generats per les condicions d’oferta i de demanda. Per aquest motiu, el seu seguiment és fonamental per avaluar les tensions al sector i per anticipar els moviments en els preus del petroli. En tercer lloc, hi ha les reserves estratègiques de petroli (SPR, per les sigles en anglès), sobretot de cru, gestionades pels governs amb l’objectiu de reforçar la seguretat energètica i d’afrontar situacions excepcionals, com les interrupcions greus del subministrament, els conflictes geopolítics o els desastres naturals. A diferència dels inventaris comercials, aquestes reserves no s’utilitzen per a finalitats operatives habituals, sinó que s’alliberen de manera deliberada per estabilitzar el mercat i per mitigar l’impacte dels xocs d’oferta.4 Per aquest motiu, són una eina clau de la política energètica, amb capacitat per influir temporalment sobre l’oferta global i sobre l’evolució dels preus del petroli. Finalment, hi ha els «mínims operatius», necessaris per mantenir el funcionament físic del mercat. Com a últim «matalàs» del mercat de petroli, entre les tres capes anteriors i aquests mínims operatius, se situen els escenaris de destrucció de la demanda, on el sistema de preus es converteix en el principal mecanisme d’equilibri, ja que refreda el consum per evitar que les existències caiguin fins a nivells crítics.5

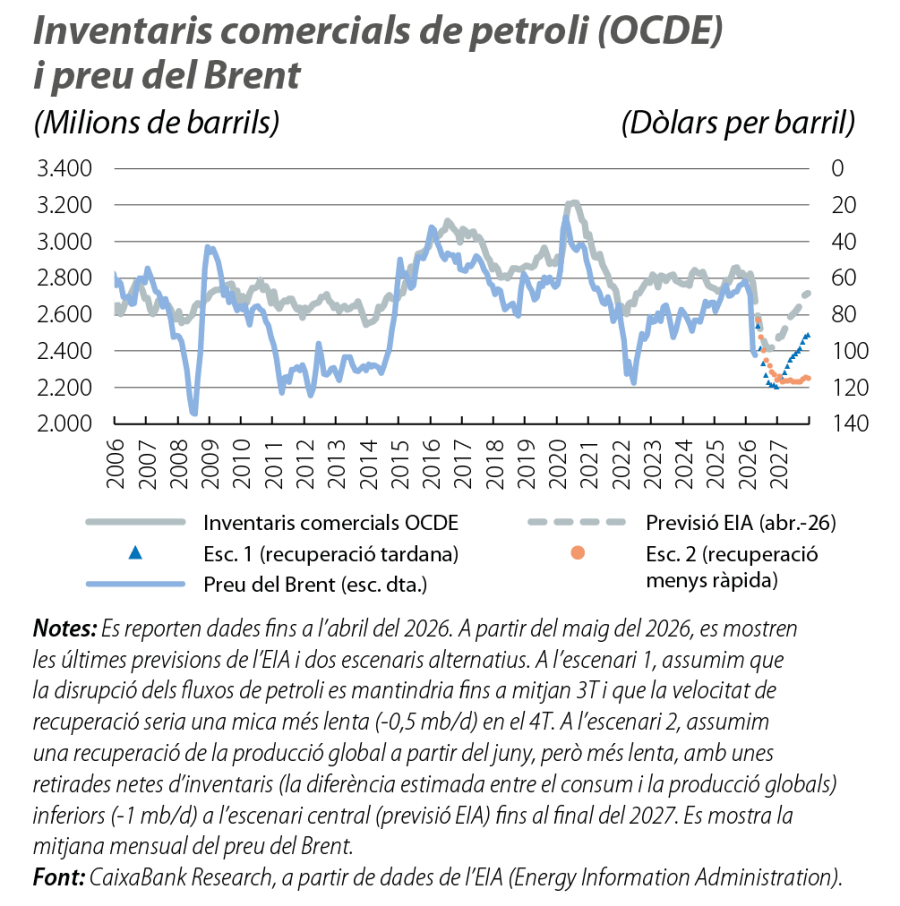

Els inventaris comercials de petroli dels països de l’OCDE continuen dins el seu rang històric. Al final d’abril, es van situar just per sota dels 2.700 milions de barrils, en relació amb una mitjana pròxima als 2.900 milions en l’última dècada. Però la seva ràpida reducció (–150 milions de barrils entre el març i l’abril) implica que, al ritme actual, les existències comercials es podrien acostar a nivells críticament reduïts en el 3T. Fins i tot sota el supòsit (benigne) d’una represa ràpida de la producció mundial de petroli des del juny, que assoliria el nivell previ al conflicte al final del 4T 2026, les existències comercials de l’OCDE podrien tocar mínims històrics al juny, arribar als 2.400 milions de barrils en el 3T i tornar-se a normalitzar lentament a partir d’aquí. Aquesta disminució del nivell d’inventaris comercials implica una major probabilitat de repunts no lineals dels preus en els propers mesos. A més a més, aquells països (i productes) més dependents dels subministraments energètics procedents dels països del Golf, i les reserves dels quals són més limitades, continuaran mantenint una situació més vulnerable.6

A tall il·lustratiu, altres escenaris podrien comportar majors desequilibris al mercat. D’una banda, la disrupció a curt termini podria ser major del que es preveu si les negociacions entre l’Iran i els EUA no permeten una recuperació dels fluxos a partir del juny, la qual cosa duria els inventaris a registrar mínims encara més baixos en els propers mesos. De l’altra, la recuperació de la producció global de petroli podria ser més gradual del que s’espera, per exemple, per uns danys majors de l’esperat en les infraestructures petrolieres al golf Pèrsic o per dificultats a l’hora de recuperar els fluxos de navegació per l’estret d’Ormuz cap als nivells preconflicte, la qual cosa implicaria uns nivells d’existències més baixos durant més temps. Atesa l’elevada correlació entre els preus del Brent i els inventaris comercials, aquests escenaris implicarien unes tensions de preus encara més elevades en els propers anys.7

- 4

L’11 de març, la IEA va anunciar l’alliberament de 400 milions de barrils de les seves reserves estratègiques, estimades en prop de 1.200 milions de barrils (més de 600 milions de barrils mantinguts sota obligació governamental). Aquest va ser el sisè alliberament conjunt de reserves (després de les crisis del 1991, del 2005, del 2011 i del 2022, l’última amb dos anuncis d’alliberament de reserves).

- 5

Aquests nivells mínims operatius estan relacionats amb els volums que s’han de mantenir a les infraestructures petrolieres –com tancs, oleoductes o cavitats subterrànies– per raons tècniques. Aquests nivells actuen com una capa no utilitzable, necessària per garantir el funcionament adequat del sistema (nivells de pressió, fluxos, seguretat operativa). S’estima que els nivells mínims operatius de petroli se situen al voltant de 30 dies de demanda (és a dir, amb un consum com el de l’OCDE, de 45-47 mb/d, això equivaldria a prop de 1.400 milions de barrils).

- 6

Malgrat que, a nivell macro, sembla que el mercat del petroli encara és lluny de llindars operatius crítics, el nivell d’existències és molt heterogeni entre regions i entre productes. Els inventaris de productes refinats (com el combustible d’aviació i la nafta) s’han deteriorat més ràpidament que els de cru, mentre que diversos països de l’Àsia emergent mostren dificultats d’aprovisionament.

- 7

Al seu últim «Oil Market Report», del maig del 2026, la IEA estima una pèrdua acumulada de 900 milions de barrils (incloent l’alliberament de 400 milions de barrils de reserves estratègiques) i assumeix el final del conflicte al juny i una recuperació de la producció a partir del 3T. La IEA estima que aquesta xifra es podria duplicar si el conflicte s’allarga.

Brent: cap a quin (nou) equilibri?

Malgrat que els contractes futurs apunten a uns preus estructuralment més elevats del petroli en els propers anys arran del xoc petrolier més gran de la història, sembla que els mercats també descompten una normalització ràpida de les condicions d’oferta i de demanda en els propers mesos. En aquest escenari, els inventaris globals aconseguirien mantenir-se com el principal mecanisme d’absorció de l’actual xoc d’oferta, i el preu del Brent convergiria, de moment, cap a un equilibri pròxim als 80 dòlars per barril. Així i tot, és important recordar que les cotitzacions dels contractes futurs no són una bola de vidre. Més que reflectir un poder predictiu, ofereixen la possibilitat d’assegurar lliuraments d’una determinada quantitat d’un bé escàs en el futur, a un determinat preu, sobre la base de la informació disponible en l’actualitat. Així mateix, de la mateixa manera que el pendent negatiu de la corba apunta a una tensió elevada al mercat a curt termini, a llarg termini el mercat continuarà marcat, probablement, per una llarga cua de riscos a l’alça.

Geopolítica

Analitzem les principals tendències geopolítiques i com influeixen en els mercats financers i en l'economia.