El mercat del petroli, en el món del desconegut

La ja anomenada tercera guerra del Golf ha generat la major disrupció en la història del mercat energètic global. El principal focus de tensió és l’estret d’Ormuz, una via marítima clau per la qual circula prop del 20% del petroli i del gas natural liquat (GNL) a nivell global. Amb l’estret gairebé tancat, una gran part de la producció energètica de la regió queda bloquejada. Els mercats energètics van recollir aquest escenari: el preu del petroli va fluctuar al voltant dels 100 dòlars per barril en les últimes setmanes de març, impulsat per la interrupció dels subministraments, pels atacs a petroliers i pels danys a les infraestructures energètiques.

Situació preconflicte: fonamentals sòlids però amb riscos

Fins a l’eclosió del conflicte, el mercat mostrava una posició folgada, amb un creixement de l’oferta superior al de la demanda. Un excedent pròxim als 1,5-2,0 milions de barrils diaris (mb/d) es veia impulsat per l’augment de la producció en països no OPEP, per la reversió accelerada de les retallades de l’OPEP+ i per una demanda en fase de creixement moderat.1 D’altra banda, les existències mundials de petroli (cru i derivats) se situaven prop dels 8.200 milions de barrils, equivalent, aproximadament, a 80 dies de consum global, el seu nivell més alt en cinc anys i per damunt de la mitjana històrica.2 Tot això apuntava a un preu fonamental del Brent relativament contingut (pròxim als 60 dòlars/barril), al qual se sumava una prima de risc, associada a l’acumulació de riscos geopolítics i de conflictes en regions amb un potencial desestabilitzador per al mercat.

- 1

L’Agència Internacional de l’Energia (IEA, per les sigles en anglès) esperava un creixement mitjà de l’oferta de 2,4 mb/d el 2026 (vs. 3,1 mb/d el 2025), en relació amb un creixement de la demanda de 0,9 mb/d el 2026 (vs. 0,8 mb/d el 2025). Vegeu l’«Oil Market Report» del febrer del 2026.

- 2

Prop de la meitat d’aquests barrils es troben en països de l’OCDE: 1.250 milions de barrils en mans de governs (reserves d’emergència) i 600 milions de barrils corresponents a les reserves de la indústria mantingudes per obligació governamental.

Ormuz, un estret crític: una artèria vital per a l’economia global

El trànsit de petroli per l’estret d’Ormuz s’acosta històricament a uns 20 mb/d. Segons les dades diàries de fluxos per l’estret, s’ha observat una caiguda del trànsit superior al 90% des de l’inici del conflicte. En aquest context, existeixen vies alternatives per les quals els països del Golf poden redirigir una part dels fluxos de petroli,3 però, fins i tot amb aquestes alternatives, el tancament d’Ormuz implica una pèrdua d’oferta d’uns 15 mb/d.

Alguns factors que poden mitigar aquest xoc d’oferta ja estan en marxa. La IEA ha anunciat l’alliberament de 400 milions de barrils de les reserves estratègiques, tot i que la incertesa plana sobre la velocitat d’aquest alliberament, que es podria situar entre 1 i 3 mb/d. A aquest alliberament se sumarien el de les reserves estratègiques de països que no formen part de l’OCDE i l’entrada al mercat de cru sancionat, la contribució del qual podria afegir entre 2 i 3 mb/d.4 Ajustant per l’alliberament de reserves, l’impacte net del tancament de l’estret d’Ormuz se situaria, a curt termini, entre 8 i 12 mb/d, la qual cosa representaria la pèrdua de prop de 300 milions de barrils de petroli en un mes de conflicte. Aquests nivells són significatius, però manejables en escenaris de conflicte breu. Un cop finalitzat el conflicte, és incert el temps que serà necessari perquè els fluxos que transiten per Ormuz tornin als seus nivells històrics. En particular, el deteriorament de les condicions de seguretat a l’estret o el dany causat a les infraestructures logístiques i productives de la regió podria implicar períodes més llargs de restabliment dels fluxos comercials.

A mesura que el conflicte es prolongui i s’acumulin els desequilibris entre l’oferta i la demanda de petroli, augmenta també la probabilitat d’escenaris en què es podrien observar preus substancialment superiors als del mes de març per intentar moderar una demanda altament inelàstica.5 A més a més, la recuperació dels nivells de producció previs al conflicte podria requerir terminis més llargs i augmentar els riscos d’un deteriorament estructural en la capacitat productiva.

- 3

L’oleoducte Est-Oest, que connecta els camps petroliers de l’est de la península aràbiga amb el port de Yanbu, al Mar Roig, té capacitat per transportar fins a 7 mb/d (vs. la utilització d’1,5-2 mb/d el 2025). L’oleoducte d’Abu Dhabi, que connecta les refineries dels EAU amb el port de Fujairah, al golf d’Oman, té una capacitat de redirecció limitada, atès el seu elevat grau d’utilització i de vulnerabilitat als atacs iranians.

- 4

En particular, s’estima que la Xina acumula reserves estratègiques superiors a 1.000 milions de barrils (l’equivalent a prop de 90 dies de consum domèstic), tot i que encara no ha anunciat l’alliberament de les reserves. En els últims anys, s’ha observat una acumulació de cru sancionat rus i iranià, emmagatzemat en vaixells. S’estima que hi ha 100-150 milions de barrils de cru iranià sancionat (d’un total de gairebé 300 milions).

- 5

Com a referència, al març del 2022, el preu del Brent es va acostar als 140 dòlars per barril.

Una dependència global del Golf, però de geografia variable

Malgrat la naturalesa global del xoc, el seu impacte serà asimètric. D’una banda, la dependència directa dels fluxos energètics des del Golf és molt diferent en funció dels països. El 90% es destina a Àsia, i, aproximadament, la meitat del cru importat per l’Índia i per la Xina té origen a la regió,6 una xifra que supera el 70% en el cas de Corea del Sud o el 80% en el del Japó. A tall de comparació, en el cas de la UE, les importacions de cru des del Golf representen entre el 10% i el 20% del total.7

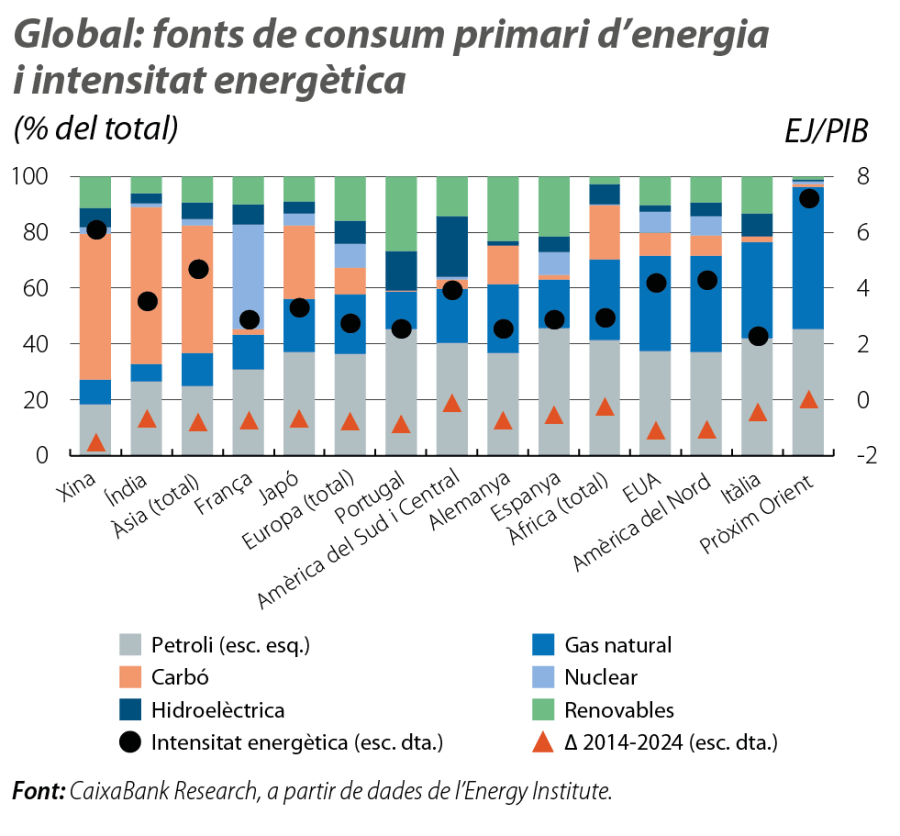

D’altra banda, el mix energètic varia de manera significativa entre països, i també la seva intensitat energètica, és a dir, la quantitat d’energia necessària per a l’activitat econòmica. En un extrem, se situen els propis països del Pròxim Orient, amb una intensitat energètica molt elevada i amb un consum primari d’energia que deriva gairebé exclusivament del petroli i del gas. Els emergents asiàtics presenten una intensitat energètica també elevada, sobretot la Xina, però amb un consum intensiu en carbó. Entre les economies avançades, generalment amb menys intensitat energètica, destaquen els casos de França o del Japó, menys dependents del petroli i del gas, i els dels EUA o d’Itàlia, amb models energètics intensius en combustibles fòssils.8

- 6

Els dos països són els majors importadors de cru des de Rússia, que representa prop del 35% de les importacions de cru de l’Índia i del 20% de les de la Xina.

- 7

En el cas del gas natural, la situació és una mica diferent. Malgrat que Qatar és el major exportador global de GNL, les dependències observades dels fluxos des de la regió són una mica menors, i els volums d’importació són també significativament inferiors. Així mateix, prop del 20% del GNL importat per la Xina prové de la regió, tot i que aquestes importacions són àmpliament superades per les realitzades a través de gasoductes. El Japó i l’Índia també mostren una dependència limitada de la regió, mentre que el Pakistan i Corea mostren dependències una mica més elevades. Altres grans exportadors de gas natural a Àsia inclouen Rússia, Austràlia, els EUA i Malàisia. En el cas de la UE, prop del 5% de les importacions de GNL arriben des del Golf. D’altra banda, al contrari del cas del petroli, el cost d’emmagatzematge del GNL implica uns inventaris de gas natural substancialment inferiors, la qual cosa augmenta la vulnerabilitat de les economies més dependents del gas natural a les interrupcions de l’oferta i a les fluctuacions de preus.

- 8

Per a més detalls sobre l’impacte sectorial i sobre les implicacions de política monetària a la zona de l’euro, vegeu els Focus «Mapa de l’exposició i de la rellevància geoeconòmica del Pròxim Orient» i «Tensions energètiques, inflació i política monetària a la zona de l’euro», en aquest informe.

Durada del conflicte: una incògnita (coneguda) clau

L’efecte econòmic del conflicte es transmetrà a través de diferents canals, entre els quals destaquen l’energia, el comerç internacional, les condicions financeres i la incertesa, la intensitat i l’abast de la qual dependran de la durada del conflicte i de la credibilitat d’un eventual alto el foc.

Alguns factors que podrien allargar el conflicte inclouen la capacitat del lideratge iranià per sostenir un statu quo al país i per recórrer amb èxit a estratègies de guerra asimètrica, l’ambigüitat dels objectius militars nord-americans i israelians, el risc d’una escalada regional, i la dificultat per assolir un alto el foc si s’imposen les condicions maximalistes. En sentit contrari, el calendari electoral nord-americà, l’afebliment del lideratge iranià i els danys en infraestructures incrementen els costos polítics i econòmics de prolongar les hostilitats. En qualsevol cas, cal esperar que, fins i tot sota un alto el foc proper, l’escenari a mitjà termini continuarà marcat pels riscos rellevants de noves tensions.

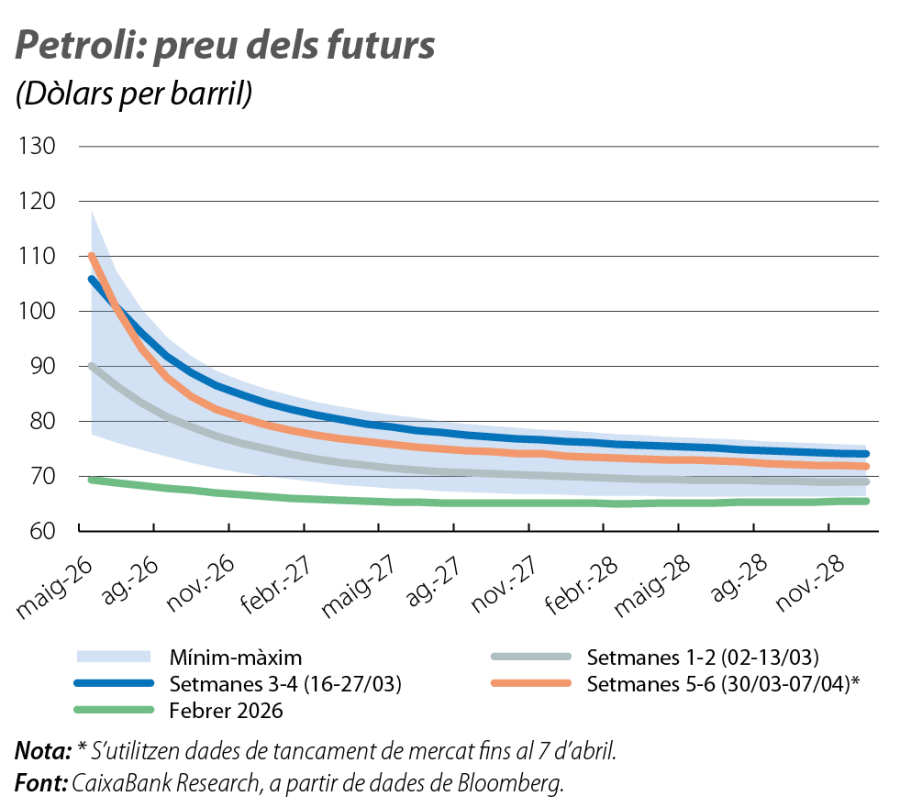

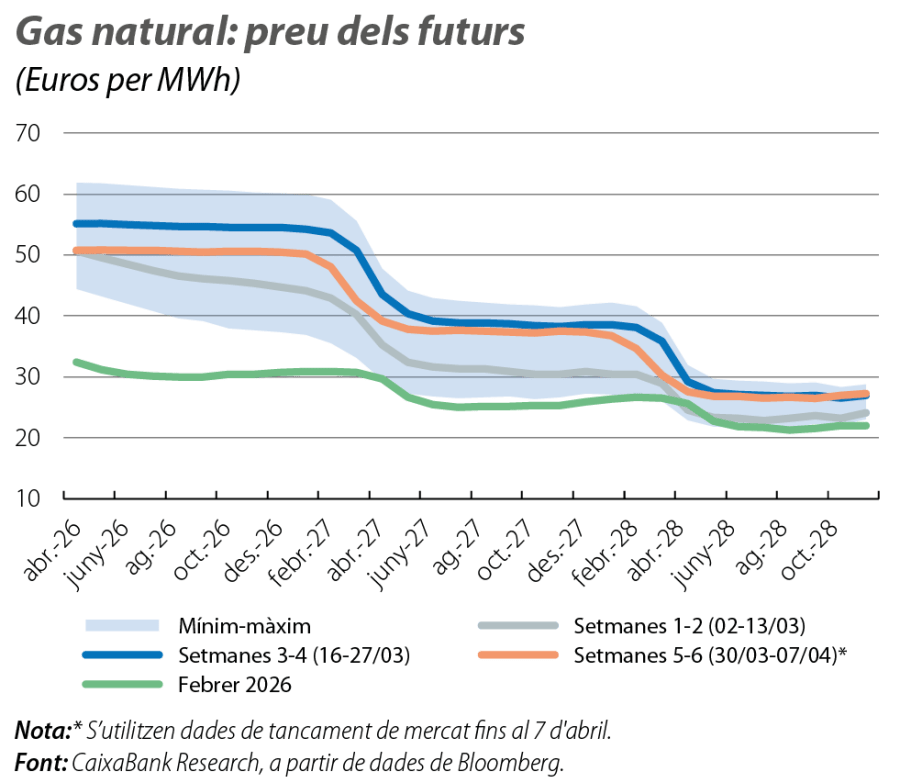

Davant un ventall considerable d’incògnites de les quals som conscients (known unknowns), com la de la durada del conflicte o la de l’extensió dels danys a les infraestructures energètiques, la resposta dels mercats al llarg del primer mes de conflicte es podria explicar per diferents categories d’incertesa.9 D’una banda, una certa intuïció (unknown known) que almenys una de les parts no estarà disposada a un conflicte prolongat, la qual cosa obligaria a assumir els costos creixents d’una disrupció d’aquesta magnitud. A finals de març, amb els futurs del Brent prop dels 80 dòlars a un any vista (en relació amb els 65 dòlars del febrer) i els del gas natural al voltant dels 50 euros (en relació amb els 30 euros del febrer), sembla que els mercats anticipen un conflicte de durada continguda, amb danys estructurals limitats i amb un alto el foc estable, juntament amb la recuperació dels fluxos comercials per Ormuz. De l’altra, l’entorn d’elevats riscos geopolítics i d’intensa volatilitat als mercats suggereix una distribució de riscos amb una cua negativa considerable (unknown unknowns).

- 9

La Matriu de Rumsfeld, popularitzada per l’exsecretari de Defensa nord-americà, Donald Rumsfeld, en una roda de premsa del 2002, durant la Guerra de l’Iraq, és un marc per analitzar la informació i la incertesa en la presa de decisions estratègiques. Distingeix quatre tipus de coneixement. Els known knowns (o coneguts coneguts) són fets que sabem i que entenem bé i que constitueixen la base sobre la qual es decideix. Els known unknowns (o coneguts desconeguts) són aspectes que sabem que existeixen, però sobre els quals falta informació. Els unknown knowns (o desconeguts coneguts) són coneixements que posseïm, però que no reconeixem o que no utilitzem conscientment, com l’experiència acumulada o la intuïció. Finalment, els uknown unknowns (o desconeguts desconeguts) són factors que desconeixem i que no podem anticipar i que solen implicar els majors riscos, com els esdeveniments extrems (o «cignes negres») i els riscos no identificats.