El mercado del petróleo, en el mundo de lo desconocido

La ya denominada tercera guerra del Golfo ha generado la mayor disrupción en la historia del mercado energético global. El principal foco de tensión es el estrecho de Ormuz, una vía marítima clave por la que circula cerca del 20% del petróleo y del gas natural licuado (GNL) a nivel global. Con el estrecho prácticamente cerrado, gran parte de la producción energética de la región queda bloqueada. Los mercados energéticos recogieron este escenario: el precio del petróleo fluctuó alrededor de los 100 dólares por barril las últimas semanas de marzo, impulsado por la interrupción de suministros, ataques a petroleros y daños a infraestructuras energéticas.

Situación preconflicto: fundamentales sólidos pero con riesgos

Hasta la eclosión del conflicto, el mercado mostraba una posición holgada, con un crecimiento de la oferta superior al de la demanda. Un excedente cercano a los 1,5-2,0 millones de barriles al día (mb/d) se veía impulsado por el aumento de la producción en países no OPEP, la reversión acelerada de los recortes de la OPEP+ y una demanda en fase de crecimiento moderado.1 Por otro lado, las existencias mundiales de petróleo (crudo y derivados) se situaban cerca de los 8.200 millones de barriles, equivalente a aproximadamente 80 días de consumo global, su nivel más alto en cinco años y por encima del promedio histórico.2 Todo esto apuntaba a un precio fundamental del Brent relativamente contenido (cercano a los 60 dólares/barril), al que se sumaba una prima de riesgo, asociada a la acumulación de riesgos geopolíticos y conflictos en regiones con potencial desestabilizador para el mercado.

- 1

La Agencia Internacional de la Energía (IEA, por sus siglas en inglés) esperaba un crecimiento medio de la oferta de 2,4 mb/d en 2026 (vs. 3,1 mb/d en 2025), frente a un crecimiento de la demanda de 0,9 mb/d en 2026 (vs. 0,8 mb/d en 2025). Véase el «Oil Market Report» de febrero de 2026.

- 2

Cerca de la mitad de estos se encuentran en países de la OCDE, de los cuales 1.250 millones de barriles en manos de gobiernos (reservas de emergencia) y otros 600 millones de barriles corresponden a reservas de la industria mantenidas bajo obligación gubernamental.

Ormuz, un estrecho crítico: una arteria vital para la economía global

El tráfico de petróleo por el estrecho de Ormuz se acerca históricamente a unos 20 mb/d. Según los datos diarios de flujos por el estrecho, se ha observado una caída del tráfico superior al 90% desde el inicio del conflicto. En este contexto, existen vías alternativas por las cuales los países del Golfo pueden redireccionar parte de los flujos de petróleo,3 pero, incluso con estas alternativas, el cierre de Ormuz implica una pérdida de oferta de unos 15 mb/d.

Algunos factores que pueden mitigar este shock de oferta ya están en marcha. La IEA ha anunciado la liberación de 400 millones de barriles de reservas estratégicas, aunque con incertidumbre sobre la velocidad de liberación, que podría situarse entre 1 y 3 mb/d. A estas se sumarían la liberación de reservas estratégicas de países que no forman parte de la OCDE y la entrada en el mercado de crudo sancionado, cuya contribución podría añadir entre 2 y 3 mb/d.4 Ajustando por la liberación de reservas, a corto plazo el impacto neto del cierre del estrecho de Ormuz se situaría entre 8 y 12 mb/d, lo que supondría la pérdida de cerca de 300 millones de barriles de petróleo en un mes de conflicto. Estos niveles son significativos, pero manejables en escenarios de conflicto breve. Una vez finalizado el conflicto, es incierto el tiempo que será necesario para que los flujos que transitan por Ormuz regresen a sus niveles históricos. En particular, el deterioro de las condiciones de seguridad en el estrecho o el daño a infraestructuras logísticas y productivas en la región podría implicar periodos más largos de restablecimiento de los flujos comerciales.

En la medida en la que el conflicto se prolongue y se acumulen desequilibrios entre la oferta y la demanda de petróleo, aumenta también la probabilidad de escenarios en los que podrían observarse precios sustancialmente superiores a los de marzo para intentar moderar una demanda altamente inelástica.5 Además, la recuperación de los niveles de producción previos al conflicto podría requerir plazos más largos y aumentar los riesgos de un deterioro estructural en la capacidad productiva.

- 3

El oleoducto Este-Oeste, que conecta los campos petrolíferos del este de la península arábiga al puerto de Yanbu, en el Mar Rojo, tiene una capacidad para transportar hasta 7 mb/d (vs. utilización de 1,5-2 mb/d en 2025). El oleoducto de Abu Dhabi, que conecta las refinerías de EAU con el puerto de Fujairah, en el golfo de Omán, tiene una capacidad de redirección limitada, dado su elevado grado de utilización y vulnerabilidad a ataques iraníes.

- 4

En particular, se estima que China acumula reservas estratégicas superiores a 1.000 millones de barriles (equivalente a cerca de 90 días de consumo doméstico), aunque todavía no ha anunciado la liberación de reservas. En los últimos años se ha observado una acumulación de crudo sancionado ruso e iraní, almacenado en buques. Se estima que existen 100-150 millones de barriles de crudo iraní sancionado (de un total de casi 300 millones).

- 5

Como referencia, en marzo de 2022, el precio del Brent se acercó a los 140 dólares por barril.

Una dependencia global del Golfo, pero de geografía variable

A pesar de la naturaleza global del shock, su impacto será asimétrico. Por un lado, la dependencia directa de los flujos energéticos desde el Golfo es muy distinta por países. Un 90% se destinan a Asia y, aproximadamente, la mitad del crudo importado por India y China tiene origen en la región,6 una cifra que supera el 70% en el caso de Corea del Sur, o el 80% en Japón. A modo de comparación, en el caso de la UE, las importaciones de crudo desde el Golfo representan entre el 10% y el 20% del total.7

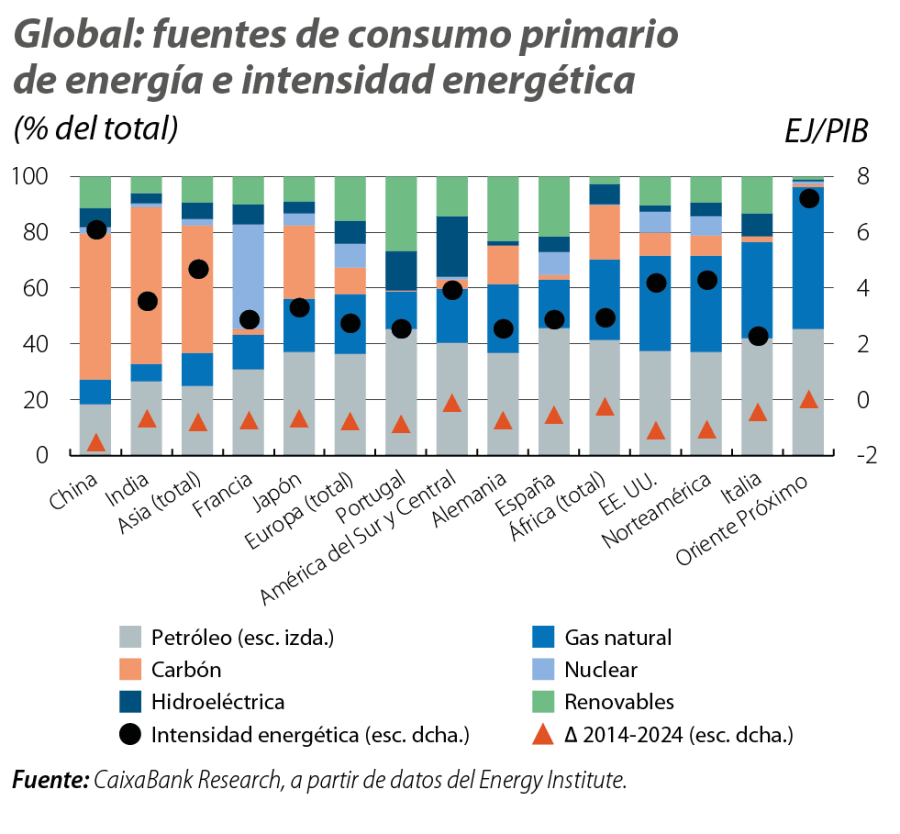

Por otro lado, el mix energético varía de manera significativa entre países, y también así su intensidad energética, es decir, la cantidad de energía necesaria para la actividad económica. En un extremo están los propios países del Oriente Próximo, con una intensidad energética muy elevada y un consumo primario de energía que se deriva casi exclusivamente del petróleo y del gas. Los emergentes asiáticos presentan una intensidad energética también elevada, sobre todo China, pero con un consumo intensivo en carbón. Entre las economías avanzadas, generalmente con menor intensidad energética, destacan los casos de Francia o Japón, con menores dependencias de petróleo y gas, y EE. UU. o Italia, con modelos energéticos intensivos en combustibles fósiles.8

- 6

Ambos países son los mayores importadores de crudo desde Rusia, que representa cerca del 35% de las importaciones de crudo de la India y del 20% de las de China.

- 7

En el caso del gas natural, la situación es algo distinta. A pesar de que Catar es el mayor exportador global de GNL, las dependencias observadas de los flujos desde la región son algo menores, y los volúmenes de importación son también significativamente inferiores. Asimismo, cerca del 20% del GNL importado por China proviene de la región, aunque estas importaciones son ampliamente superadas por las realizadas a través de gasoductos. Japón o la India también muestran una dependencia limitada de la región, mientras que Pakistán y Corea muestran dependencias algo más elevadas. Otros grandes exportadores de gas natural a Asia incluyen Rusia, Australia, EE. UU. y Malasia. En el caso de la UE, cerca del 5% de las importaciones de GNL llegan desde el Golfo. Por otro lado, al contrario del caso del petróleo, el coste de almacenamiento del GNL implica unos inventarios de gas natural sustancialmente inferiores, lo que aumenta la vulnerabilidad de las economías más dependientes de gas natural a interrupciones de oferta y fluctuaciones de precios.

- 8

Para más detalles sobre el impacto sectorial y las implicaciones de política monetaria en la eurozona, véanse los Focus «Mapa de exposición y relevancia geoeconómica de Oriente Próximo» y «Tensiones energéticas, inflación y política monetaria en la eurozona» en este mismo informe.

Duración del conflicto: una incógnita (conocida) clave

El efecto económico del conflicto se transmitirá a través de distintos canales, entre los que destacan la energía, el comercio internacional, las condiciones financieras y la incertidumbre, cuya intensidad y alcance dependerán de la duración del conflicto y de la credibilidad de un eventual alto el fuego.

Algunos factores que podrían alargar el conflicto incluyen la capacidad del liderazgo iraní para sostener un statu quo en el país y recurrir con éxito a estrategias de guerra asimétrica, la ambigüedad de los objetivos militares estadounidenses e israelís, el riesgo de una escalada regional, y la dificultad para alcanzar un alto el fuego si se imponen condiciones maximalistas. En sentido contrario, el calendario electoral estadounidense, el debilitamiento del liderazgo iraní y los daños en infraestructuras elevan los costes políticos y económicos de prolongar las hostilidades. En cualquier caso, cabe esperar que, incluso bajo un alto el fuego temprano, el escenario a medio plazo seguirá marcado por riesgos relevantes de nuevas tensiones.

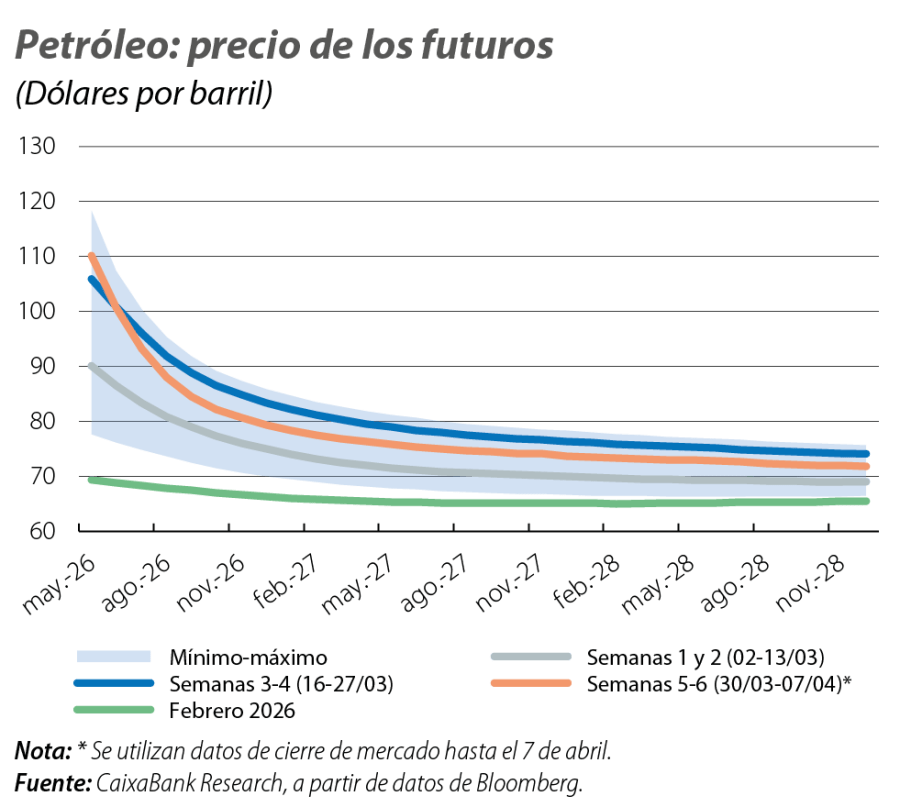

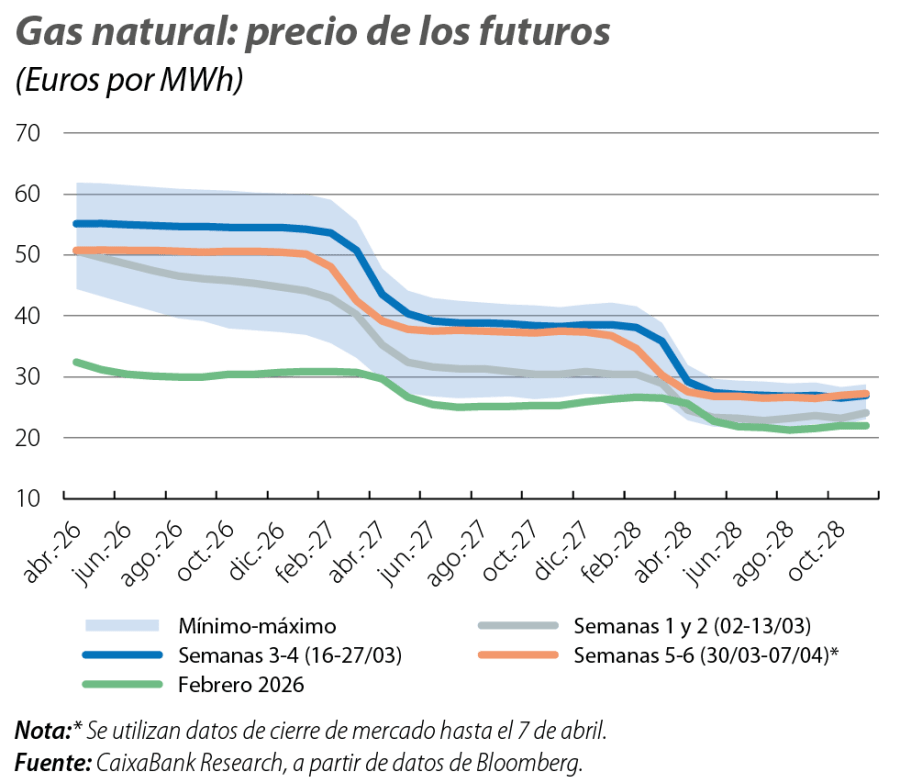

Ante un abanico considerable de incógnitas de las que somos conscientes (known unknowns), como la de la duración del conflicto o la extensión de los daños a infraestructuras energéticas, la respuesta de los mercados a lo largo del primer mes de conflicto podría explicarse por distintas categorías de incertidumbre.9 Por un lado, una cierta intuición (unknown known) de que al menos una de las partes no estará dispuesta a un conflicto prolongado, lo que obligaría a asumir los crecientes costes de una disrupción de esta magnitud. Al cierre de marzo, con los futuros del Brent cerca de 80 dólares a un año vista (frente a 65 dólares en febrero) y los del gas natural alrededor de 50 euros (frente a 30 euros en febrero), los mercados parecen anticipar un conflicto de duración contenida, con daños estructurales limitados y un alto el fuego estable, junto con la recuperación de los flujos comerciales por Ormuz. Por otro lado, el entorno de elevados riesgos geopolíticos y de intensa volatilidad en los mercados sugiere una distribución de riesgos con una cola negativa considerable (unknown unknowns).

- 9

La Matriz de Rumsfeld, popularizada por el ex secretario de Defensa estadounidense, Donald Rumsfeld, en una rueda de prensa en 2002, durante la Guerra de Irak, es un marco para analizar la información y la incertidumbre en la toma de decisiones estratégicas. Distingue cuatro tipos de conocimiento. Los known knowns (o conocidos conocidos) son hechos que sabemos y entendemos bien, y constituyen la base sobre la que se decide. Los known unknowns (o conocidos desconocidos) son aspectos que sabemos que existen, pero sobre los que falta información. Los unknown knowns (o desconocidos conocidos) son conocimientos que poseemos, pero no reconocemos o no utilizamos conscientemente, como la experiencia acumulada o la intuición. Por último, los uknown unknwons (o desconocidos desconocidos) son factores que desconocemos y no podemos anticipar y que suelen implicar los mayores riesgos, como eventos extremos (o «cisnes negros») y riesgos no identificados.