Semana del 9 al 16 de mayo de 2025

- Los datos de actividad empresarial en España cierran el 1T con buenos registros

- Las expectativas acerca de la evolución de la economía alemana vuelven a mejorar

- Una semana más, aumenta el apetito por el riesgo

- Economía española

Los datos de actividad empresarial en España cierran el 1T con buenos registros

Las ventas interiores de las grandes empresas, en términos reales y corregidas de efectos estacionales y de calendario, crecieron un 0,7% intermensual en marzo, permitiendo que en el conjunto del 1T se registre un notable avance del 1,5% intertrimestral (1,2% el trimestre anterior), máximo desde el 4T 2021.

Descenso de la inflación general española en abril. La inflación general cayó en abril 0,1 p. p., hasta el 2,2%, mientras que la subyacente repuntó 0,4 p. p., hasta el 2,4%. El comportamiento de la inflación general se explica por la moderación de la inflación de la energía (–2,2% en abril vs. +2,0% en marzo), impulsada por una caída de los precios de los carburantes del 9,1%. Por su parte, la subyacente acusa el aumento de 0,9 p. p. de la inflación de los servicios hasta el 3,9%, una subida que responde a un efecto calendario provocado por la Semana Santa, y que se concentra en las partidas relacionadas con el turismo, como el transporte aéreo o los paquetes turísticos (véase la Nota Breve).

Última actualización: 15 julio 2025 - 09:50La actividad residencial se intensifica en el cierre del 1T 2025. La compraventa de viviendas se aceleró notablemente en marzo, con un crecimiento interanual del 40,6%, frente al 13,9% del mes anterior. Este repunte se explica tanto por el dinamismo de la actividad en el mercado de segunda mano (35%) como, sobre todo, en el de vivienda nueva (64%). En lo que llevamos de 2025, se han cerrado en todo el país 183.000 transacciones, lo que supone un crecimiento del 21%. Por comunidades autónomas, el mayor dinamismo se está localizando en Andalucía, Castilla y León y País Vasco (tasas interanuales en el rango del 26%-29%), frente a Comunidad Valenciana, Canarias y Galicia, donde se registran tasas algo menores, aunque también de doble dígito (rango del 11%-15%). Navarra destaca como la única región donde las compraventas han disminuido (–12%).

Última actualización: 24 octubre 2025 - 12:50 - Economía internacional

Las expectativas acerca de la evolución de la economía alemana vuelven a mejorar

El índice de sentimiento económico ZEW recuperó en mayo parte de la caída sufrida el mes previo, gracias a que el porcentaje de encuestados que anticipa una mejora en la situación aumenta hasta el 40,5% (24,4% anterior). Este mayor optimismo descansa en los avances, todavía incipientes, en la guerra comercial en curso y en unas perspectivas para la inflación en la eurozona bastante favorables, lo que permitirá que el BCE siga bajando tipos. No obstante, desde el BCE señalan que el contexto actual sigue siendo muy incierto y que el aumento de aranceles y el proteccionismo comercial introducen claros riesgos al alza para la inflación en la eurozona, lo que limitaría el margen de futuros recortes de tipos de interés. Por último, la revisión de los datos preliminares del PIB de la eurozona arroja un crecimiento en el 1T 2025 del 0,3% intertrimestral, frente al 0,4% inicialmente publicado.

Última actualización: 14 noviembre 2025 - 13:48Los indicadores disponibles arrojan señales mixtas acerca del impacto de los aranceles en la economía de EE. UU. Por el lado de los precios, los últimos datos sugieren que el impacto se mantiene limitado, por el momento. De hecho, en abril, la inflación cayó 0,1 p. p., hasta el 2,3%, debido al descenso de los precios de la energía, mientras que la inflación núcleo (que excluye alimentos y energía) repitió en el 2,8% debido a la persistencia de la inflación de servicios. La inflación de los bienes no energéticos (partida más sensible al aumento por los aranceles) repuntó apenas un 0,1% y en las principales categorías, como coches y ropa, incluso descendió, sugiriendo que el impacto se mantiene contenido, por ahora (véase la Nota Breve). Por el lado de la actividad, sin embargo, parece haber señales más claras de impacto. Las ventas minoristas aumentaron solo un 0,1% intermensual, tras el fuerte crecimiento del 1,7% del mes previo, volatilidad que indica que, en primer lugar, hubo un adelanto en el consumo previo a los aranceles que disparó las ventas en marzo, y, en segundo lugar, el deterioro de la confianza que, dado el contexto de incertidumbre, empieza a condicionar las decisiones de gasto. Adicionalmente, la producción industrial se estancó en abril, tras haber caído un 0,3% en marzo, con una caída del 0,4% de la producción manufacturera.

Última actualización: 24 octubre 2025 - 14:00La economía nipona cae en el 1T, arrastrada por su sector exterior. El PIB de Japón retrocedió en el 1T 2025 un 0,2% intertrimestral (vs. +0,6% anterior), más de lo esperado por el consenso de analistas. El consumo privado se ha estancado este trimestre (vs. +0,1% anterior), mientras que la inversión privada avanzó a buen ritmo, tanto la residencial (+1,2% intertrimestral vs.–0,2% anterior) como la no residencial (+1,4% vs. 0,8% anterior). Sin embargo, el fuerte repunte de las importaciones (+2,9% vs. –1,4% anterior) en un contexto de caída de las exportaciones (–0,6% vs. +1,7% anterior) explica que la demanda externa restara 0,8 p. p. al crecimiento intertrimestral. La evidencia de una anticipación de los «aranceles Trump» es limitada, dado que el deterioro comercial más acusado se observa en la balanza de servicios, al tiempo que la acumulación de inventarios es relativamente modesta (+0,3 p. p. vs. –0,3 p. p. en el 4T). Por tanto, con la economía ya en contracción en vísperas de la guerra comercial, es probable que el Banco de Japón espere antes de reactivar el ciclo de subidas de tipos de interés.

- Mercados financieros

Una semana más, aumenta el apetito por el riesgo

La tregua en la guerra comercial entre EE. UU. y China catalizó una mejora del ánimo inversor, con avances en renta variable y repuntes en la rentabilidad de la deuda soberana con cierto aplanamiento de la pendiente de las curvas a ambos lados del Atlántico. En el caso de la deuda pública de EE. UU., pese al resultado neto de aumento de rentabilidades en la semana, al optimismo sobre la tregua comercial se sumaron unos datos económicos de abril mixtos, que causaron movimientos de ida y vuelta. Por un lado, la inflación, así como los precios de producción, fueron inferiores a lo esperado, lo que apunta a que el proceso de desinflación en EE. UU. aún tiene una inercia importante. Por otro lado, las ventas minoristas mostraron cierta debilidad, lo que sí apunta a unos consumidores más cautos, algo que ya estaban mostrando las encuestas de sentimiento. Con todo, el mercado pasó a descontar con algo más de convicción dos bajadas de tipos de la Fed para 2025. En cuanto a la eurozona, la mejora del sentimiento económico en Alemania mostrada por el ZEW catalizó repuntes en la rentabilidad de la deuda pública, mientras que el mercado sigue descontando dos bajadas más del BCE este año. En cuanto a la renta variable, se registraron avances generalizados, tanto en los mercados desarrollados como emergentes, destacando que el avance del S&P500 le permite estar ya en positivo en el año. En el mercado de divisas, el dólar se apreció ligeramente frente a sus principales pares, impulsado por la tregua comercial y por las expectativas de unos tipos de interés algo más elevados en EE. UU. Por último, en el mercado de materias primas, las referencias europeas de gas natural y crudo experimentaron ligeros aumentos, ante la expectativa de una mayor demanda agregada por la tregua comercial, aunque, en el caso del crudo, las noticias de un posible acuerdo nuclear entre EE. UU. e Irán limitaron sus avances. El mayor apetito por el riesgo lastró la cotización del oro, por otro lado, al reducirse la demanda de activos refugio.

Principales indicadores financieros

15-5-25 9-5-25 Var. semanal Acumulado 2025 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 2,13 2,12 0 -59 -170 EE. UU. (SOFR) 4,33 4,31 +2 2 -100 Tipos 12 meses Eurozona (Euribor) 2,16 2,02 +14 -30 -149 EE. UU. (SOFR) 4,06 3,96 +10 -12 -105 Tipos 2 años Alemania 1,88 1,79 +9 -20 -105 EE. UU. 3,96 3,89 +7 -28 -84 Tipos 10 años Alemania 2,62 2,56 6 26 16 EE. UU. 4,43 4,38 5 -14 5 España 3,24 3,21 3 18 2 Portugal 3,12 3,08 3 27 3 Prima de riesgo (10 años) España 62 64 -3 -8 -14 Portugal 49 52 -3 1 -13 Renta variable (porcentaje) S&P 500 5.917 5.660 4,5% 0,6% 11,7% Euro Stoxx 50 5.412 5.310 1,9% 10,5% 6,7% IBEX 35 13.930 13.554 2,8% 20,7% 23,3% PSI 20 7.192 6.988 2,9% 12,8% 3,9% MSCI emergentes 1.174 1.138 3,1% 9,1% 6,8% Divisas (porcentaje) EUR/USD dólares por euro 1,119 1,125 -0,6% 8,0% 2,9% EUR/GBP libras por euro 0,841 0,846 -0,6% 1,6% -2,0% USD/CNY yuanes por dólar 7,207 7,238 -0,4% -1,3% -0,2% USD/MXN pesos por dólar 19,493 19,448 0,2% -6,4% 16,8% Materias Primas (porcentaje) Índice global 101,7 102,8 -1,1% 2,9% -2,4% Brent a un mes $/barril 64,5 63,9 1,0% -13,5% -22,5% Gas n. a un mes €/MWh 35,3 34,6 2,0% -27,8% 16,7% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

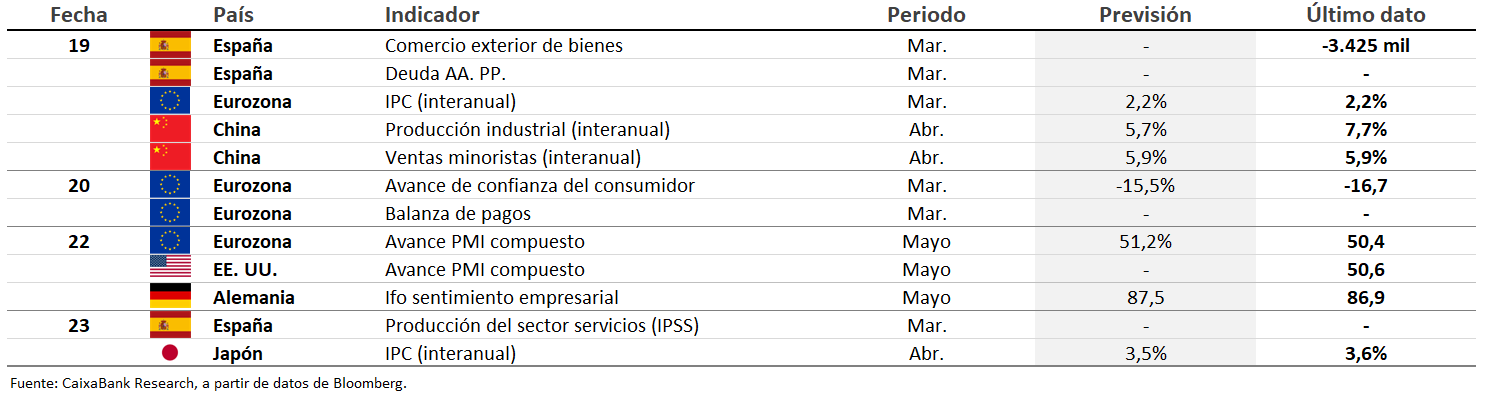

Datos previstos del 19 al 25 de mayo de 2025

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.