Setmana del 12 al 19 d’abril del 2024

- Bones xifres de facturació al febrer a Espanya

- L’FMI veu l’economia global «resilient en la divergència»

- El nerviosisme s’apropia dels mercats financers

- Economia espanyola

Bones xifres de facturació al febrer a Espanya

Així, la xifra de negoci de la indústria va créixer al febrer un 1,1% intermensual (en termes desestacionalitzats, però no corregit per efecte preu), fet que suposa un avanç interanual del 0,5%, primer registre positiu des del març del 2023. Per branca d’activitat, el creixement va ser generalitzat, amb avanços més destacables en béns d’equipament (3,0% intermensual) i energia (2,9% intermensual). Per la seva banda, la xifra de negoci del sector serveis va avançar un notable 2,1% intermensual, impulsant el creixement interanual al 4,7% (1,2% en el mes anterior), màxim en gairebé un any. Per sectors, va destacar el bon comportament del comerç a l’engròs, amb un avanç del 2,5% intermensual, i de l’hostaleria, amb un creixement del 2,0% intermensual.

La creació d’ocupació a Espanya manté un vigor notable. En el període que va del 15 de març al 15 d’abril, l’afiliació va registrar un augment de 63.721 persones en termes desestacionalitzats, una dada inferior al total del març (77.876), però molt similar a la mitjana mensual del 1T (63.242). Sense desestacionalitzar, aquesta xifra equivaldria a uns 210.000 afiliats més, un creixement una mica inferior al de l’abril del 2023 (+238.000, una dada excepcionalment elevada, en caure la Setmana Santa la primera setmana d’abril), però per sobre de la mitjana del 2014-2019 (174.000).

Última actualització: 19 abril 2024 - 12:35 - Economia internacional

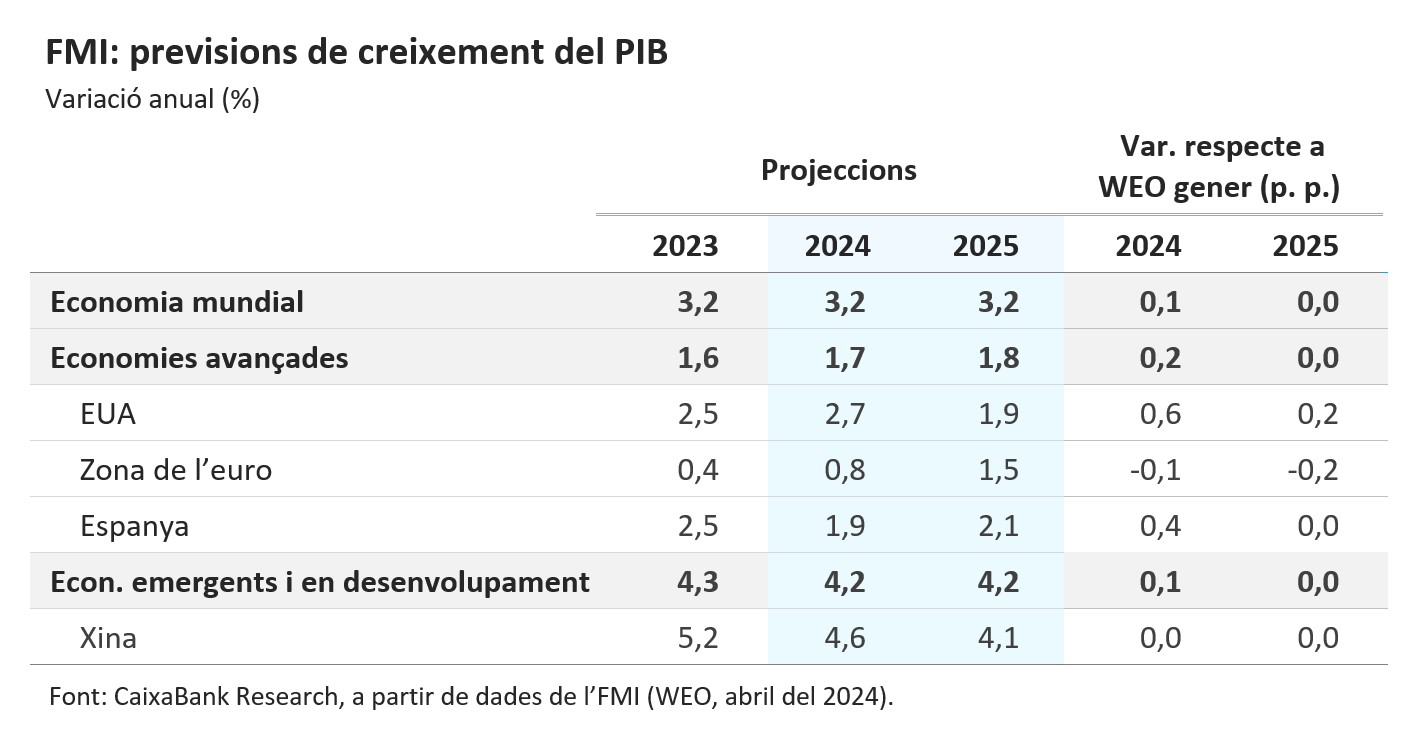

L’FMI veu l’economia global «resilient en la divergència»

En l’actualització del mes d’abril de les seves perspectives econòmiques, el Fons va assenyalar que l’activitat s’ha mostrat resilient davant dels temors d’estagflació, amb el PIB mundial creixent una mica per sobre del 3%, gràcies al suport d’uns mercats laborals sòlids, de la despesa pública i de l’excés d’estalvi acumulat durant la pandèmia. També va remarcar que la combinació d’un creixement resilient i una inflació a la baixa poden reflectir, a nivell mundial, dinàmiques d’oferta favorables, com ara la normalització de les cadenes internacionals de subministrament, l’esvaïment de la crisi energètica desencadenada per la guerra a Ucraïna i el creixement de la força laboral. Tot i aquest cautelós optimisme, l’FMI va recordar que, amb tota probabilitat, el creixement del PIB global continuarà sent baix en termes històrics, llastat per una política monetària encara restrictiva, la retirada gradual de mesures de suport fiscal i les conseqüències de llarg termini de la pandèmia de COVID-19 i de la guerra a Ucraïna. Així mateix, les perspectives econòmiques que va presentar la institució dibuixen una marcada divergència entre països, destacant el fort acompliment dels EUA (i certa preocupació de sobreescalfament), la recuperació del creixement de la zona de l’euro (però des de nivells baixos) i la debilitat de la demanda domèstica a la Xina. Amb tot això, l’FMI va recordar que l’economia global continua enfrontant-se a reptes importants, com la baixada final de la inflació, unes ràtios de deute elevades i una fragmentació geoeconòmica més gran entre blocs de països.

El PIB de la Xina creix més del que s’esperava en el 1T, però els propers trimestres es podrien complicar. L’economia xinesa es va accelerar en el 1T i va registrar un creixement de l’1,6% intertrimestral (vs. 1,2% en el trimestre anterior), i el 5,3% interanual (vs. 5,2% anterior), superant la previsió del consens d’analistes. Tot i això, l’evolució dels principals indicadors d’activitat matisa la lectura de la dada de PIB. Així, les vendes al detall van créixer un 3,1% interanual al març (vs. 5,5% al gener i febrer), un nou mínim des del juliol del 2023, cosa que reforça la imatge de debilitat del consum intern a la Xina, en un entorn deflacionista. A més, la producció industrial es va expandir un 4,5% interanual al març (vs. 7,0% en els dos mesos anteriors), cosa que suggereix un trimestre «de més a menys», en un entorn on la demanda externa podria continuar frenant-se i en què la sobrecapacitat manufacturera del gegant asiàtic podria generar noves tensions amb els seus principals socis comercials. Per la seva banda, la inversió s’ha accelerat aquest trimestre, i ha crescut un 4,5% en termes interanuals en el 1T (+3,0% en el conjunt del 2023), enfilada per un ràpid desplegament de polítiques fiscals expansives al llarg dels últims mesos, en part dirigides a contenir la crisi al sector immobiliari, cosa que fa pensar que l’impuls fiscal tindrà un impacte «de més a menys» al llarg de l’any (vegeu la Nota Breve).

Última actualització: 19 abril 2024 - 12:36Augmenta la confiança en què la situació a Alemanya millori. En aquest sentit, l’indicador de confiança ZEW mostra que a l’abril el percentatge d’enquestats que anticipa una millora de la situació puja en 11 p. p., fins a superar el 50%, per sobre del 42% que considera que la situació continuarà com fins ara. En general, els indicadors més recents coincideixen a assenyalar que el deteriorament de l’activitat a Alemanya podria ja haver tocat sostre, si bé la situació continua sent delicada i no es preveu un repunt significatiu a curt termini. De fet, Alemanya i França són les úniques de les grans economies de la zona de l’euro a les quals l’FMI ha retallat la seva previsió de creixement per al 2024 en 0,3 p. p., fins al 0,2% i el 0,7%, respectivament.

L’economia dels EUA no ofereix senyals de moderació. Al març, les vendes al detall van augmentar un 0,7% intermensual (0,9% anterior) i apunten que el consum privat, com a mínim, va mantenir en el 1T 2024 el vigor dels trimestres anteriors. En el mateix sentit, la producció industrial va tornar a créixer per segon mes consecutiu un 0,4% intermensual, començant a dissipar les ombres que arrossegava el sector manufacturer des del començament del 2023. Així, els nowcastings de la Reserva Federal d’Atlanta i de Nova York apunten que el PIB dels EUA podria haver crescut en el 1T 2024 entre el 0,5% i el 0,7% intertrimestral, un ritme molt superior a l’esperat a principis d’any pel consens d’analistes (+0,1%). A més, el Beige Book de la Fed del mes d’abril presenta unes conclusions molt similars, amb 10 dels 12 districtes reportant increments a l’activitat econòmica respecte al mes anterior. Així mateix, l’informe destaca una estabilització en el ritme de creació d’ocupació i en els increments de preus, malgrat les disrupcions generades pels atacs al mar Roig i pel col·lapse del pont de Baltimore.

- Mercats financers

El nerviosisme s’apropia dels mercats financers

L’augment de la incertesa vinculada a l’empitjorament de les hostilitats a l’Orient Mitjà i la creixent creença entre els inversors que els tipus d’interès romandran alts per més temps, especialment als EUA, van dominar el sentiment dels mercats financers durant tota la setmana. Els comentaris de J. Powell apuntant al fet que, després de les sorpreses recents a l’alça en la inflació, la Fed probablement necessitarà més temps per confirmar que veritablement s’està encaminant cap a l’objectiu del 2%, van provocar el retard en les expectatives de la primera baixada dels tipus d’interès als EUA. El mercat descompta que ja no hi haurà retallades al juny, i es posa en dubte que, fins i tot, se’n produeixin dues des de començament d’any. A la zona de l’euro, per contra, les declaracions de les autoritats del BCE continuen apuntant al fet que al juny es produirà el primer descens dels tipus i el debat als mercats gira sobre si al juliol hi podria haver una segona retallada o si serà convenient endarrerir-la al setembre. En aquest context, la rendibilitat dels treasuries va augmentar notablement (+13 p. b. fins al 4,63% en el de 10 anys), arrossegant a l’alça les referències europees (+14 p. b. fins al 2,50% en el bund a 10 anys). Tot i això, aquests increments es van revertir, en part, després del bombardeig d’Israel sobre l’Iran, l’Iraq i Síria divendres a la matinada, en un moviment d’aversió al risc alimentat per l’augment de la incertesa. Mentrestant, el dòlar va continuar mostrant la seva fortalesa gràcies al paper d’actiu refugi i a l’alça de la rendibilitat de la corba sobirana nord-americana, mantenint l’encreuament amb l’euro al voltant d’1,06 dòlars per euro. Al terreny borsari, el retard en les expectatives de retallada de tipus als EUA va provocar un repunt de la volatilitat fins a màxims de sis mesos, fet que, sumat a un tebi inici de la campanya de resultats de companyies del 1T 2024, es va traduir en pèrdues superiors al 2% a les borses nord-americanes. Els índexs europeus, per contra, van resistir millor aquesta divergència de les expectatives de política monetària i van mostrar un comportament millor, si bé l’atac d’Israel divendres a la matinada va provocar que els principals índexs europeus obrissin la sessió amb pèrdues al voltant de l’1,0%. D’altra banda, l’augment de les tensions a l’Orient Mitjà va tenir un efecte significatiu sobre els preus de les primeres matèries. D’una banda, el preu de l’or va marcar un nou rècord (2.383 dòlars/unça) i, de l’altra, el preu del barril de Brent va cotitzar al voltant dels 90 dòlars, sostingut per la combinació d’una oferta limitada per l’OPEP i els seus aliats, d’una demanda creixent i d’un potencial conflicte armat en què hi participaria l’Iran, el tercer productor més gran de l’Orient Mitjà (3,4 milions de barrils al dia el 2023).

Principals indicadors financers

18-4-24 12-4-24 Var. setmanal Acumulat 2024 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 3,90 3,92 -3 -1 69 EUA (Libor) 5,32 5,33 -1 -1 26 Tipus 12 mesos Zona euro (Euribor) 3,73 3,75 -2 22 -9 EUA (Libor) 5,20 5,21 -1 43 32 Tipus 2 anys Alemanya 2,98 2,86 +12 58 1 EUA 4,99 4,90 +9 74 75 Tipus 10 anys Alemanya 2,50 2,36 14 55 -2 EUA 4,63 4,52 11 75 104 Espanya 3,32 3,18 13 41 -23 Portugal 3,18 3,06 13 63 -17 Prima de risc (10 anys) Espanya 82 82 0 -14 -21 Portugal 68 70 -1 8 -15 Renda variable (percentatge) S&P 500 5.011 5.123 -2,2% 5,1% 20,6% Euro Stoxx 50 4.937 4.955 -0,4% 9,2% 12,4% IBEX 35 10.765 10.686 0,7% 6,7% 13,4% PSI 20 6.328 6.337 -0,2% -1,1% 1,7% MSCI emergents 1.019 1.042 -2,2% -0,5% 2,8% Divises (percentatge) EUR/USD dòlars per euro 1,064 1,064 0,0% -3,6% -2,8% EUR/GBP lliures per euro 0,856 0,855 0,1% -1,3% -2,8% USD/CNY yuans per dòlar 7,239 7,237 0,0% 2,0% 5,1% USD/MXN peso per dòlar 17,068 16,644 2,5% 0,6% -5,4% Matèries Primeres (percentatge) Índex global 102,1 102,9 -0,8% 3,5% -4,9% Brent a un mes $/barril 87,1 90,5 -3,7% 13,1% 4,8% Gas n. a un mes €/MWh 32,3 30,7 5,1% -0,1% -19,8% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.