Setmana del 25 al 29 de juliol del 2022

- A Espanya, el PIB sorprèn a l’alça el 2T 2022, impulsat per la recuperació del consum de les llars

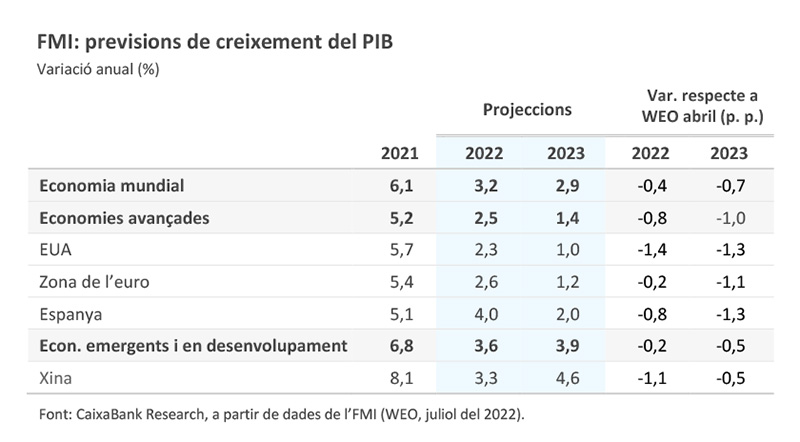

- L'FMI revisa a la baixa les seves previsions de creixement global per al 2022 i el 2023

- La Reserva Federal torna a apujar tipus a 75 p. b., però alerta sobre la desacceleració de l’economia

- Economia espanyola

A Espanya, el PIB sorprèn a l’alça el 2T 2022, impulsat per la recuperació del consum de les llars

El PIB va anotar un creixement intertrimestral de l’1,1% davant el lleu avanç del trimestre anterior (0,2%), de manera que la distància al nivell pre-COVID del 4T 2019 es redueix fins al 2,5% (−3,6% en el 1T 2022). El dinamisme més gran ha esdevingut principalment de la forta reactivació del consum privat (+3,2% intertrimestral) després de la caiguda que registrava el trimestre anterior (−2,0%), llastat per la sisena onada de COVID, l’esclat de la guerra i la vaga de transportistes. Així mateix, destaca positivament l’avanç dels ingressos per turisme (+29,3% intertrimestral), que ja superen un 8% el nivell del mateix trimestre del 2019. L’aspecte més negatiu és la contracció de la inversió en maquinària (−6,9% intertrimestral), que s’ha pogut veure afectada negativament per l’augment de la incertesa i els problemes de subministrament. El notable creixement del PIB en el 2T és un ajut perquè en el conjunt del 2022 el PIB superi àmpliament el 4%, malgrat que les perspectives per a la segona part de l’any s’estan veient enfosquides pel repunt de la inflació, la crisi energètica, les pujades de tipus d’interès i l’empitjorament dels indicadors de confiança (vegeu la Nota Breve).

Última actualització: 02 maig 2022 - 09:51Continua l’escalada de la inflació. Segons l’indicador avançat del juliol, la inflació general va escalar 6 dècimes a Espanya fins al 10,8%, una taxa no observada des del 1984. La inflació subjacent, que exclou l’energia i els aliments no elaborats, va fer el mateix en augmentar a la mateixa magnitud fins al 6,1%. L’INE va destacar l’augment dels preus dels aliments i de les begudes no alcohòliques, del vestit i el calçat, i de l’electricitat. D’altra banda, el preu dels carburants hauria disminuït en relació amb el mes anterior gràcies, en part, al fet que al mes de juliol el preu mitjà del barril de Brent es va situar en 103 euros, davant dels 111 euros del juny (variació intermensual del −7,3%) (vegeu la Nota Breve). Al conjunt de la zona de l’euro, la inflació va escalar 0,3 p. p. fins al 8,9%, malgrat la moderació de l’avanç dels preus energètics i dels aliments no elaborats. L’augment dels preus dels serveis, dels béns industrials i, sobretot, dels aliments elaborats va més que compensar la moderació dels altres components esmentats anteriorment (vegeu la Nota Breve).

Última actualització: 06 setembre 2021 - 10:10La taxa d’atur va baixar en el 2T 2022 fins al 12,5%, mínim des del 2008. La xifra d’ocupats va augmentar durant el trimestre en 383.300 persones, segons l’EPA, i va destacar el fort avanç de l’ocupació indefinida (+616.700 persones), mentre que l’ocupació temporal es va reduir en 241.300. El nombre d’aturats va disminuir en 255.300 i va situar la xifra d’aturats en 2.919.400, per sota dels 3 milions per primera vegada des del 2008.

Última actualització: 02 maig 2022 - 10:10El Govern rebaixa la seva previsió de creixement econòmic per al 2023. El Govern va actualitzar les seves previsions macroeconòmiques per a la nostra economia, mantenint el creixement del PIB en el 4,3% el 2022, però rebaixant-lo en 8 dècimes el 2023 fins al 2,7%. La taxa d’atur el 2022 es manté en el 12,8% i el 2023 se situaria en el 12,0% (11,7% en el seu quadre anterior). Tot i la rebaixa, el Govern ha mantingut la seva previsió de dèficit públic per al 2022 en el 5,0% del PIB, com a conseqüència de la bona evolució prevista en els ingressos públics, i espera reduir-lo fins al 3,9% el 2023.

La morositat a Espanya va continuar continguda al maig. La morositat es va situar en el 4,18% (4,19% a l’abril), nivell mínim des del començament del 2009. La lleugera reducció va ser deguda exclusivament al descens registrat en el volum de dubtosos (166 milions d’euros), ja que l’estoc amb prou feines va variar. Pel que fa al nivell prepandèmia (febrer del 2020), la taxa s’ha reduït en 64 punts bàsics.

- Economia internacional

L'FMI revisa a la baixa les seves previsions de creixement global per al 2022 i el 2023

En l’actualització del juliol, l’FMI va assenyalar que l’economia mundial encara es balanceja a causa de la pandèmia i de la guerra a Ucraïna i s’enfronta a unes perspectives incertes. A més, en aquest escenari concorren el fort increment de la inflació i l’enduriment de les condicions financeres mundials, que redueixen el poder adquisitiu dels consumidors. En conseqüència, l’FMI va decidir rebaixar la seva previsió de creixement global al 3,2% el 2022 i al 2,9% el 2023 (−0,4 p. p. i −0,7 p. p., respectivament, davant les seves previsions d’abril). Aquesta revisió és coherent amb la projecció d’un escenari d’estancament del creixement en les tres economies mundials més grans, on el PIB dels EUA passaria a créixer un 2,3% el 2022 i un 1,0% el 2023 (–1 ,4 p. p. i –1,3 p. p., respectivament) i el de la Xina un 3,3% i un 4,6% (−1,1 p. p. i –0,5 p. p., respectivament). Per la seva banda, les perspectives per a la zona de l’euro les situa en el 2,6% enguany, per després desaccelerar fins a l’1,2% el 2023 (–1,1 p. p.). Per a Espanya, l’FMI va revisar a la baixa la tònica de creixement al 4,0% per al 2022 (–0,8 p. p.) i al 2,0% el 2023 (–1,3 p. p.).

L’economia de la zona de l’euro es va mostrar molt dinàmica en el 2T 2022, però s’estanca al juliol. De fet, el PIB de l’àrea monetària va registrar un avanç del 0,7% intertrimestral en el 2T 2022 (4,0% interanual), superior tant al 0,5% del 1T 2022 com al 0,2% esperat pel consens de analistes (vegeu la Nota Breve). Per països, va destacar en positiu Espanya (1,1% vs. 0,2% en el 1T 2022), Itàlia (1,0% vs. 0,1%) i, en menor mesura, França (0,5% vs. −0,2%), mentre que a Alemanya el PIB va registrar un creixement nul (després del +0,8% en el 1T 2021). Les dades recullen, a la banda positiva, l’impacte de l’aixecament de les restriccions COVID, davant de l’efecte de la guerra a Ucraïna, de la intensificació de la crisi energètica i de l’escalada de preus, factors que s’han anat aguditzant durant el trimestre. En aquest sentit, els indicadors disponibles per al mes de juliol apunten a un fort debilitament de l’activitat al començament del 3T 2022: Ifo alemany (−3,6 punts, fins a 88,6), indicador de sentiment econòmic de la Comissió Europea ( −4,5 punts, fins a 99,0 per a la zona de l’euro). En aquest context, la inflació general del juliol va sorprendre a l’alça en assolir un nou rècord del 8,9% interanual (vegeu notícia a la secció d’Economia espanyola).

Última actualització: 07 novembre 2022 - 09:30L’economia nord-americana cau per segon trimestre consecutiu en el 2T 2022. El PIB va caure un 0,2% en relació amb el trimestre anterior (−0,9% intertrimestral anualitzat, +1,6% interanual). Es tracta d’una caiguda que segueix la contracció ja ocorreguda en el 1T 2022 (−0,4% intertrimestral), per la qual cosa l’economia nord-americana entra en allò que sol anomenar-se “recessió tècnica”. La imatge que ens mostra la descomposició per components de demanda mostra alguns matisos una mica positius, com ara un consum privat que ha resistit relativament bé davant l’aportació negativa de les existències. Amb tot, amb vista a la segona meitat d’any i al 2023, el ràpid cicle de pujades en els tipus d’interès iniciat per la Fed (vegeu la Nota Breve) i la pèrdua de poder adquisitiu de les famílies com a conseqüència de les elevades taxes de inflació i de la fi dels programes d’ajuts massius als ciutadans contribuiran al deteriorament que es comença a observar en el consum i que ja és més evident en la inversió residencial (vegeu la Nota Breve).

Última actualització: 28 abril 2023 - 10:08L’economia portuguesa es va contreure en el 2T 2022. En concret, el PIB va caure un 0,2% intertrimestral en el 2T 2022 (+6,9% interanual). Un deteriorament que s’explica pel debilitament de la demanda interna, ja que la demanda externa es va comportar de manera sòlida, en bona part, com a conseqüència de la bona marxa del sector turístic. En aquest sentit, les xifres més recents de pernoctacions se situen ja només marginalment per sota dels registres del 2019. En aquest context, la inflació al juliol va pujar fins al 9,1% (8,7% al juny), esperonada, en part, per la pujada dels aliments no elaborats.

- Mercats financers

La Reserva Federal torna a apujar tipus a 75 p. b., però alerta sobre la desacceleració de l’economia

A la reunió de la setmana passada, la Fed va decidir per unanimitat situar l’interval objectiu en el rang 2,25%-2,50%, al voltant del terreny neutral que ni estimula ni contrau l’economia. Aquesta segona pujada de tipus consecutiva de 75 p. b. s’explica per la persistència de l’elevada inflació i un mercat laboral “extremadament tensionat”. Tot i això, la valoració de l’escenari econòmic per part de la Fed va ser una mica més negativa que al juny, en destacar la desacceleració en el consum i la inversió, però sense arribar a considerar una recessió com a escenari més probable (encara no havia sortit la dada del PIB del 2T 2022, vegeu notícia a la secció d’Economia internacional). De cara als propers mesos, el president Jerome Powell creu que seran necessaris més increments en els tipus d’interès per situar-los a finals d’any entre el 3,0% i el 3,5% (vegeu Nota Breve).

Els anuncis de la Fed van ser rebuts de manera positiva pels inversors. Aquests inversors veien en les paraules de Powell la possibilitat que el banc central disminueixi el ritme de pujades de tipus en els propers mesos i que, fins i tot, decideixi canviar de curs el 2023, quan els mercats monetaris descompten el primer ajust a la baixa en els tipus oficials. De fet, aquestes expectatives d’una política monetària menys agressiva es van veure reforçades després de la sorpresa negativa en la dada de PIB dels EUA, cosa que va ocasionar un descens en la corba del tresor nord-americà i un modest debilitament del dòlar davant les principals monedes. A Europa, també, la rendibilitat del deute sobirà es va reduir, si bé la prima de risc del deute italià va pujar lleument (al voltant dels 235 p. b. versus Alemanya) davant la incertesa sobre les eleccions anticipades en aquest país a finals de setembre. Per la seva banda, els índexs borsaris tancaven en verd en una setmana caracteritzada, entre altres factors esmentats, per la publicació de resultats empresarials, que en línies generals sorprenien de forma positiva. Finalment, als mercats de matèries primeres, el preu del gas natural a Europa va repuntar de forma notable fins a cotitzar per sobre dels 200 €/MWh (màxims des del començament de març) després de la decisió de l’energètica russa Gazprom de reduir el subministrament de gas via Nord Stream 1 des del 40% fins al 20% de la capacitat.

Principals indicadors financers

27-8-21 30-7-21 Variació Acumulat 2021 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) -0,55 -0,54 -1 -1 -7 EUA (Libor) 0,12 0,12 +0 -12 -12 Tipus 12 mesos Zona euro (Euribor) -0,50 -0,50 +0 0 -13 EUA (Libor) 0,24 0,24 +0 -10 -21 Tipus 10 anys Alemanya -0,42 -0,46 4 15 -1 EUA 1,31 1,22 9 40 59 Espanya 0,29 0,27 3 25 -9 Portugal 0,17 0,17 0 14 -23 Prima de risc (10 anys) Espanya 72 73 -1 10 -7 Portugal 60 63 -4 0 -21 Renda variable (percentatge) S&P 500 4.509 4.395 2,6% 20,1% 28,5% Euro Stoxx 50 4.191 4.089 2,5% 18,0% 26,4% IBEX 35 8.922 8.676 2,8% 10,5% 25,1% PSI 20 5.326 5.027 5,9% 8,7% 22,6% MSCI emergents 1.273 1.278 -0,4% -1,4% 13,5% Divises (percentatge) EUR/USD dòlars per euro 1,180 1,187 -0,6% -3,4% -0,9% EUR/GBP lliures per euro 0,857 0,854 0,4% -4,1% -3,9% USD/CNY yuans per dòlar 6,472 6,461 0,2% -0,8% -5,7% USD/MXN peso per dòlar 20,202 19,868 1,7% 1,4% -7,2% Matèries Primeres (percentatge) Índex global 96,4 96,3 0,1% 23,4% 31,7% Brent a un mes $/barril 72,7 76,3 -4,8% 40,3% 61,4% Nota: Última cotizació disponible a les 12:00h.

Font: CaixaBank Research, a partir de dades de Bloomberg.POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.

Nota: * El proper Pols Econòmic es publicarà dilluns 29 d’agost. Fins aleshores, us desitgem un bon estiu.