Semana del 25 al 29 de julio de 2022

- En España, el PIB sorprende al alza en el 2T 2022, impulsado por la recuperación del consumo de los hogares

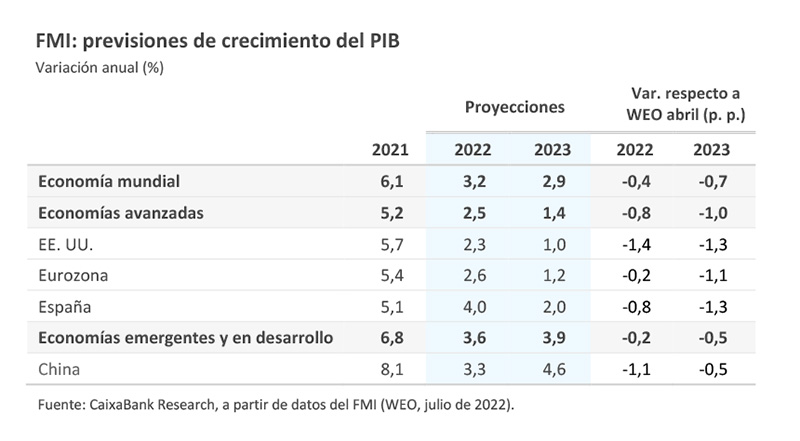

- El FMI revisa a la baja sus previsiones de crecimiento global para 2022 y 2023

- La Reserva Federal vuelve a subir tipos en 75 p. b., pero alerta sobre la desaceleración de la economía

- Economía española

En España, el PIB sorprende al alza en el 2T 2022, impulsado por la recuperación del consumo de los hogares

El PIB anotó un crecimiento intertrimestral del 1,1% frente al leve avance del trimestre anterior (0,2%), de forma que la distancia al nivel pre-COVID del 4T 2019 se reduce hasta el 2,5% (−3,6% en el 1T 2022). El mayor dinamismo ha procedido principalmente de la fuerte reactivación del consumo privado (+3,2% intertrimestral) tras la caída que registraba en el trimestre anterior (−2,0%), lastrado por la sexta ola de COVID, el estallido de la guerra y la huelga de transportistas. Asimismo, destaca positivamente el avance de los ingresos por turismo (+29,3% intertrimestral), que ya superan en un 8% el nivel del mismo trimestre de 2019. El aspecto más negativo es la contracción de la inversión en maquinaria (−6,9% intertrimestral), que se ha podido ver afectada negativamente por el aumento de la incertidumbre y los problemas de suministros. El notable crecimiento del PIB en el 2T constituye un soporte para que en el conjunto de 2022 el PIB supere ampliamente el 4%, pese a que las perspectivas para la segunda parte del año se están viendo ensombrecidas por el repunte de la inflación, la crisis energética, las subidas de tipos de interés y el empeoramiento de los indicadores de confianza (véase la Nota Breve).

Última actualización: 28 octubre 2022 - 09:49Prosigue la escalada de la inflación. Según el indicador adelantado de julio, la inflación general escaló 6 décimas en España hasta el 10,8%, una tasa no observada desde 1984. La inflación subyacente, que excluye la energía y los alimentos no elaborados, hizo lo propio al aumentar en la misma magnitud hasta el 6,1%. El INE destacó el aumento en los precios de los alimentos y bebidas no alcohólicas, del vestido y calzado, y de la electricidad. Por otro lado, el precio de los carburantes habría disminuido respecto al mes anterior gracias, en parte, a que en el mes de julio el precio promedio del barril de Brent se situó en los 103 euros, frente a los 111 euros de junio (variación intermensual del −7,3%) (véase la Nota Breve). En el conjunto de la eurozona, la inflación escaló 0,3 p. p. hasta el 8,9% pese a la moderación del avance de los precios energéticos y de los alimentos no elaborados. El aumento de los precios de los servicios, los bienes industriales y, sobre todo, de los alimentos elaborados más que compensó la moderación de los otros componentes anteriormente mencionados (véase la Nota Breve).

Última actualización: 06 septiembre 2021 - 10:09La tasa de paro descendió en el 2T 2022 hasta del 12,5%, mínimo desde 2008. La cifra de ocupados aumentó en el trimestre en 383.300 personas, según la EPA, destacando el fuerte avance del empleo indefinido (+616.700 personas), mientras que el empleo temporal se redujo en 241.300. El número de parados disminuyó en 255.300, situando la cifra de parados en 2.919.400, por debajo de los 3 millones por primera vez desde 2008.

Última actualización: 02 mayo 2022 - 17:01El Gobierno rebaja su previsión de crecimiento económico para 2023. El Gobierno actualizó sus previsiones macroeconómicas para nuestra economía, manteniendo el crecimiento del PIB en el 4,3% en 2022, pero rebajándolo en 8 décimas en 2023 hasta el 2,7%. La tasa de paro en 2022 se mantiene en el 12,8% y en 2023 se situaría en el 12,0% (11,7% en su anterior cuadro). A pesar de la rebaja, el Gobierno ha mantenido su previsión de déficit público para 2022 en el 5,0% del PIB, como consecuencia de la buena evolución prevista en los ingresos públicos, y espera reducirlo hasta el 3,9% en 2023.

La morosidad en España siguió contenida en mayo. Esta se situó en el 4,18% (4,19% en abril), nivel mínimo desde comienzos de 2009. La ligera reducción se debió exclusivamente al descenso registrado en el volumen de dudosos (166 millones de euros), ya que el stock apenas varió. Con respecto al nivel prepandemia (febrero de 2020), la tasa se ha reducido en 64 puntos básicos.

- Economía internacional

El FMI revisa a la baja sus previsiones de crecimiento global para 2022 y 2023

En la actualización de julio, el FMI señaló que la economía mundial se mantiene aún titubeante debido a la pandemia y a la guerra en Ucrania y se enfrenta a unas perspectivas inciertas. Además, en este escenario concurren el fuerte incremento de la inflación y el endurecimiento de las condiciones financieras mundiales, que están reduciendo el poder adquisitivo de los consumidores. En consecuencia, el FMI decidió rebajar su previsión de crecimiento global al 3,2% en 2022 y al 2,9% en 2023 (−0,4 p. p. y −0,7 p. p., respectivamente, frente a sus previsiones de abril). Esta revisión es consistente con la proyección de un escenario de estancamiento del crecimiento en las tres mayores economías mundiales, donde el PIB de EE. UU. pasaría a crecer un 2,3% en 2022 y un 1,0% en 2023 (–1,4 p. p. y –1,3 p. p., respectivamente) y el de China un 3,3% y un 4,6% (−1,1 p. p. y –0,5 p. p., respectivamente). Por su parte, las perspectivas para la eurozona las emplaza en el 2,6% en este año, para luego desacelerar hasta el 1,2% en 2023 (–1,1 p. p.). Para España, el FMI revisó a la baja la senda de crecimiento al 4,0% para 2022 (–0,8 p. p.) y al 2,0% en 2023 (–1,3 p. p.).

La economía de la eurozona se mostró muy dinámica en el 2T 2022, pero se estanca en julio. De hecho, el PIB del área monetaria registró un avance del 0,7% intertrimestral en el 2T 2022 (4,0% interanual), superior tanto al 0,5% del 1T 2022 como al 0,2% esperado por el consenso de analistas (véase la Nota Breve). Por países, destacó en positivo España (1,1% vs. 0,2% en el 1T 2022), Italia (1,0% vs. 0,1%) y, en menor medida, Francia (0,5% vs. −0,2%), mientras que en Alemania el PIB registró un crecimiento nulo (tras el +0,8% en el 1T 2021). Los datos recogen, en el lado positivo, el impacto del levantamiento de las restricciones COVID, frente al efecto de la guerra en Ucrania, la intensificación de la crisis energética y la escalada de precios, factores que se han ido agudizando durante el trimestre. En ese sentido, los indicadores disponibles para el mes de julio apuntan a un fuerte debilitamiento de la actividad a inicios del 3T 2022: Ifo alemán (−3,6 puntos, hasta 88,6), indicador de sentimiento económico de la Comisión Europea (−4,5 puntos, hasta 99,0 para la eurozona). En este contexto, la inflación general de julio sorprendió al alza al alcanzar un nuevo récord del 8,9% interanual (véase noticia en la sección de Economía española).

Última actualización: 07 noviembre 2022 - 09:21La economía estadounidense cae por segundo trimestre consecutivo en el 2T 2022. El PIB cayó un 0,2% respecto al trimestre anterior (−0,9% intertrimestral anualizado, +1,6% interanual). Se trata de una caída que sigue a la contracción ya ocurrida en el 1T 2022 (−0,4% intertrimestral), por lo que la economía estadounidense entra en lo que suele denominarse “recesión técnica”. La imagen que nos muestra la descomposición por componentes de demanda muestra algunos matices algo positivos, como un consumo privado que ha resistido relativamente bien frente a la aportación negativa de las existencias. Con todo, de cara a la segunda mitad de año y 2023, el rápido ciclo de subidas en los tipos de interés iniciado por la Fed (véase la Nota Breve) y la pérdida de poder adquisitivo de las familias como consecuencia de las elevadas tasas de inflación y del fin de los programas de ayudas masivas a los ciudadanos contribuirán al deterioro que se empieza a observar en el consumo y que es ya más evidente en la inversión residencial (véase la Nota Breve).

Última actualización: 28 abril 2023 - 15:20La economía portuguesa se contrajo en el 2T 2022. En concreto, el PIB cayó un 0,2% intertrimestral en el 2T 2022 (+6,9% interanual). Un deterioro que se explica por el debilitamiento de la demanda interna, puesto que la demanda externa se comportó de forma sólida, en buena parte, como consecuencia de la buena marcha del sector turístico. En este sentido, las cifras más recientes de pernoctaciones se sitúan ya solo marginalmente por debajo de los registros de 2019. En este contexto, la inflación en julio subió hasta el 9,1% (8,7% en junio), aupada, en parte, por la subida de los alimentos no elaborados.

- Mercados financieros

La Reserva Federal vuelve a subir tipos en 75 p. b., pero alerta sobre la desaceleración de la economía

En su reunión de la semana pasada, la Fed decidió por unanimidad situar el intervalo objetivo en el rango 2,25%-2,50%, alrededor del terreno neutral que ni estimula ni contrae la economía. Esta segunda subida de tipos consecutiva de 75 p. b. se explica por la persistencia de la elevada inflación y un mercado laboral “extremadamente tensionado”. Sin embargo, la valoración del escenario económico por parte de la Fed fue algo más negativa que en junio, al destacar la desaceleración en el consumo y la inversión, pero sin llegar a considerar una recesión como escenario más probable (todavía no había salido el dato del PIB del 2T 2022, véase noticia en la sección de Economía internacional). De cara a los próximos meses, el presidente Jerome Powell cree que serán necesarios más incrementos en los tipos de interés para situarlos a finales de año entre el 3,0% y el 3,5% (véase la Nota Breve).

Los anuncios de la Fed fueron recibidos de forma positiva por los inversores. Estos veían en las palabras de Powell la posibilidad de que el banco central disminuya el ritmo de subidas de tipos en los próximos meses y que, incluso, decida cambiar de curso en 2023, cuando los mercados monetarios descuentan el primer ajuste a la baja en los tipos oficiales. De hecho, estas expectativas de una política monetaria menos agresiva se vieron reforzadas tras la sorpresa negativa en el dato de PIB de EE. UU., lo que ocasionó un descenso en la curva del tesoro estadounidense y un debilitamiento modesto del dólar frente a las principales monedas. En Europa, también, la rentabilidad de la deuda soberana se redujo, si bien la prima de riesgo de la deuda italiana subió levemente (en torno a los 235 p. b. versus Alemania) ante la incertidumbre sobre las elecciones anticipadas en este país a finales de septiembre. Por su parte, los índices bursátiles cerraban en verde en una semana caracterizada, entre otros factores mencionados, por la publicación de resultados empresariales, que en líneas generales sorprendían de forma positiva. Por último, en los mercados de materias primas, el precio del gas natural en Europa repuntó de forma notable hasta cotizar por encima de los 200 €/MWh (máximos desde inicios de marzo) tras la decisión de la energética rusa Gazprom de reducir el suministro de gas vía Nord Stream 1 desde el 40% al 20% de su capacidad.

Principales indicadores financieros

29-7-22 22-7-22 Var. semanal Acumulado 2022 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 0,23 0,20 3 80 78 EE. UU. (Libor) 2,81 2,77 +4 260 268 Tipos 12 meses Eurozona (Euribor) 0,92 1,20 -28 142 142 EE. UU. (Libor) 3,81 3,81 +0 323 357 Tipos 10 años Alemania 0,91 1,03 -12 109 136 EE. UU. 2,72 2,75 -3 121 145 España 2,07 2,26 -19 150 179 Portugal 1,99 2,19 -21 152 181 Prima de riesgo (10 años) España 115 122 -7 41 43 Portugal 107 116 -9 43 44 Renta variable (porcentaje) S&P 500 4.072 3.962 2,8% -14,6% -7,8% Euro Stoxx 50 3.692 3.596 2,7% -14,1% -10,3% IBEX 35 8.177 8.052 1,6% -6,2% -6,9% PSI 20 6.170 5.937 3,9% 10,8% 20,5% MSCI emergentes 998 990 0,7% -19,0% -23,0% Divisas (porcentaje) EUR/USD dólares por euro 1,020 1,021 -0,1% -10,3% -14,2% EUR/GBP libras por euro 0,840 0,851 -1,3% -0,2% -1,4% USD/CNY yuanes por dólar 6,736 6,752 -0,2% 6,0% 4,3% USD/MXN pesos por dólar 20,314 20,529 -1,0% -1,0% 2,3% Materias Primas (porcentaje) Índice global 121,5 116,5 4,3% 22,5% 24,6% Brent a un mes $/barril 109,6 103,2 6,2% 40,9% 44,1% Nota: Última cotización disponible a las 12:00h.

Fuente: CaixaBank Research, a partir de datos de Bloomberg.PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.

Nota: * El próximo Pulso Económico se publicará el lunes 29 de agosto. Hasta entonces, os deseamos un feliz verano.