Setmana del 26 de gener al 2 de febrer del 2024

- Notable creixement del PIB a Espanya l’últim trimestre del 2023

- L’FMI presenta un escenari de ‘soft landing’ amb inflacions a la baixa

- La Fed comença a concretar les condicions per a dur a terme la primera retallada dels tipus d’interès el 2024

- Economia espanyola

Notable creixement del PIB a Espanya l’últim trimestre del 2023

Així, el PIB va créixer un 0,6% intertrimestral en el 4T 2023 (2,0% interanual), per sobre del 0,4% que es va registrar en el 3T 2023 (revisat, al seu torn, en 0,1 p. p. a l’alça des del 0,3%) i molt per sobre del creixement de la zona de l’euro (0,0% t/t). La demanda interna ha estat el principal motor de creixement i n’aporta 0,5 p. p. a la variació intertrimestral del PIB. Després d’un 3T molt dinàmic, el consum privat ha moderat el ritme de creixement fins al 0,3% intertrimestral, mentre que el consum públic va continuar avançant a ritmes molt elevats (+1,4% t/t). Més decebedora ha estat la caiguda de la inversió en capital fix (–2,0% intertrimestral), alhora que els inventaris aporten 0,4 p. p. a l’avanç intertrimestral del PIB. Per part seva, la demanda externa va deixar de ser un llast per al creixement després de dos trimestres i va aportar 0,1 p. p. al creixement del PIB (vegeu la Nota Breve). Per la seva banda, al gener, el PMI del sector manufacturer va pujar 3 punts fins als 49,2, màxim en 10 mesos, però encara en terreny contractiu (per sota del llindar de 50 punts). Finalment, el turisme va tancar el 2023 amb dades molt notables. Al desembre, van arribar 5,2 milions de turistes estrangers que van gastar 7.093 milions d’euros, un 26,2% i un 35,4% més que al desembre del 2022, respectivament, i un 21% i un 41,6% més que al desembre del 2019, respectivament. D’aquesta manera, al conjunt del 2023 les arribades de turistes van superar en un 1,9% les arribades del 2019, i la despesa la va superar en un 18,2%.

Última actualització: 02 febrer 2024 - 13:34El mercat laboral espanyol manté un bon to en l’arrencada del 2024. De fet, en termes desestacionalitzats, el nombre d’afiliats va augmentar el gener en 38.000 persones, accelerant el ritme de la segona part de l’any passat, alhora que l’atur va caure en 27.691 persones. Tot i això, l’afiliació mitjana a la Seguretat Social va caure al gener en 231.250 persones, fet habitual a causa del final de la campanya nadalenca (gener sempre és el mes de més caiguda mensual de l’afiliació), però el descens d’enguany és una mica superior al del 2023 (–215.000) i a la mitjana del gener en el període 2014-2019 (–191.000) (vegeu la Nota Breve).

La nova concessió de crèdit a llars va caure a Espanya l’any passat per la menor producció hipotecària. La caiguda el 2023 del crèdit a llars va ser del 8,9%, malgrat que al desembre la caiguda del crèdit per a habitatge es va moderar. El comportament per modalitat de crèdit ha estat dispar. D’una banda, el crèdit hipotecari va caure un 18,6% interanual en el conjunt del 2023, però va assolir nivells un 21,9% per sobre dels del 2019. D’altra banda, el crèdit al consum va augmentar un notable 7,8% el 2023, si bé encara se situa un 10,1% per sota de l’acumulat del 2019. Finalment, el crèdit de nova concessió a les empreses no financeres va créixer al desembre un 7,4%, després de cinc mesos de caigudes consecutives, tot i que en el conjunt del 2023 va ser un 7,2% inferior que en el 2022.

La inflació general repunta lleugerament al gener pel component elèctric, però la inflació subjacent continua a la baixa. Concretament, la inflació general va pujar 0,3 p. p. i es va situar en el 3,4% al gener. Per la seva banda, la inflació subjacent, que exclou energia i aliments no elaborats, va caure 0,2 p. p., fins al 3,6%. L’INE destaca la pujada dels preus de l’electricitat i, en sentit contrari, la baixada al preu dels carburants, tots dos en termes intermensuals. La dada del gener està afectada per la primera retirada de mesures fiscals. En conjunt, tant la dada d’inflació general com la d’inflació subjacent s’han situat al rang esperat per CaixaBank Research (vegeu la Nota Breve).

Última actualització: 04 maig 2026 - 13:28 - Economia internacional

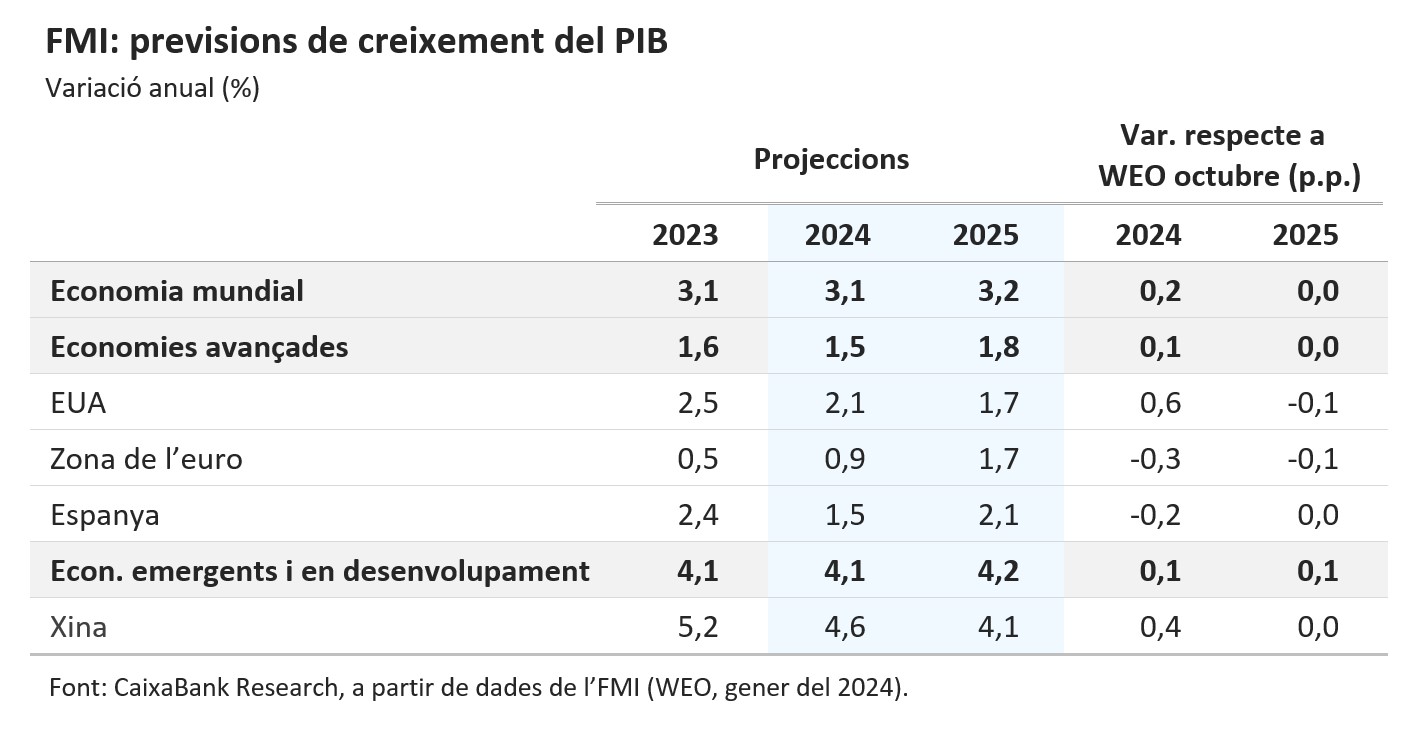

L’FMI presenta un escenari de ‘soft landing’ amb inflacions a la baixa

L’FMI, en la seva actualització de previsions de gener, revisa 0,2 p. p. a l’alça el creixement mundial estimat per al 2024, fins al 3,1%, gràcies a les millors perspectives que maneja per als EUA i la Xina. Tot i això, el creixement mitjà mundial per al 2024-2025 se situaria per sota de la seva mitjana de llarg termini prepandèmia, del 3,8%, a causa de l’impacte que encara tindran les pujades de tipus dutes a terme pels principals bancs centrals i la retirada dels estímuls fiscals en un context d’endeutament elevat i de baixa productivitat. D’altra banda, l’FMI assenyala que la inflació està baixant més ràpidament del previst a bona part del món, gràcies a les polítiques monetàries restrictives adoptades i a la normalització de les cadenes d’oferta globals. De fet, estima que la inflació general mundial baixi al 5,8% el 2024 i al 4,4% el 2025, després del 6,8% del 2023. L’FMI assenyala que els riscos es troben força equilibrats, tot i que, entre d’altres, reconeix que els conflictes geopolítics en curs poden provocar problemes o interrupcions del subministrament d’algunes matèries primeres i que cal seguir pendents dels problemes del sector immobiliari a la Xina.

La zona de l’euro va tancar el 2023 amb una feblesa evident. Segons el primer avanç publicat per Eurostat, el PIB de la zona de l’euro es va estancar en el 4T 2023, després del –0,1% del trimestre previ, i va situar el creixement en el conjunt del 2023 en el 0,5% (3,4% el 2022). Entre les grans economies, destaca positivament Itàlia, que va créixer el 0,2% intertrimestral, i, sobretot, Espanya, que va sorprendre amb un robust 0,6% (vegeu la secció d’Economia espanyola). Al costat oposat tenim Alemanya, que va retrocedir un 0,3% intertrimestral, i França, que es va mantenir estancada en el 4T (vegeu la Nota Breve). La incertesa per als propers mesos continua sent molt elevada i tot apunta al fet que el creixement de la zona de l’euro seguirà força deprimit. En aquest sentit, l’índex de sentiment econòmic va caure al gener 0,1 punts, fins a 96,2 (100 és el llindar que indica creixement proper a la mitjana), resultat que s’explica pel notable deteriorament de l’indicador a Alemanya, que va baixar més de 2 punts, situant-se en 89,8. En aquest context, la inflació de la zona de l’euro va caure al gener 0,1 p. p., tant la general, fins al 2,8%, com la nucli, que va caure fins al 3,3%. Per components, destaca la caiguda de 0,5 p. p. de la inflació de béns industrials no energètics fins al 2,0%, mentre que la inflació en serveis es va mantenir en el 4,0% per tercer mes consecutiu (vegeu la Nota Breve).

Última actualització: 02 febrer 2024 - 13:38L’economia dels EUA manté el dinamisme a l’inici del 2024. Si en el 4T 2023, el PIB nord-americà va créixer un notable 0,8% intertrimestral, situant l’avanç del conjunt de l’any en el 2,5%, el 2024 sembla que arrenca amb la mateixa empenta. De fet, al gener la confiança del consumidor del Conference Board va pujar des dels 108 punts fins a 114,8, va assolir el nivell màxim des del desembre del 2021 i es va situar molt per sobre de la seva mitjana el 2023 (105,5). També va ser positiva l’evolució de l’ISM de manufactures, que va pujar 1,7 punts, fins a 49,1, tot i que encara es manté per sota de 50, el llindar que assenyala creixement positiu. Per la seva banda, el mercat laboral ha ofert senyals mixtos. Entre les dades que mostren un mercat laboral tensionat trobem les vacants d’ocupació, que van augmentar el desembre en 100.000 llocs de treball i deixen la ràtio de vacants per desocupat en 1,44. D’altra banda, els costos laborals unitaris i l’índex de costos laborals mostren en el 4T 2023 unes dinàmiques salarials força contingudes i més moderades del que s’esperava el consens d’analistes (+0,5% intertrimestral anualitzat i +0,9% intertrimestral sense anualitzar, respectivament). D’altra banda, l’economia mexicana es va afeblir en el 4T 2023 (va créixer un 0,1% intertrimestral davant l’1,1% del 3T), davant la pèrdua de força de l’activitat industrial i la demanda interna, situant el creixement del PIB el 2023 en el 3,1% (3,9% el 2022). Amb vista al 2024, els riscos per a l’economia mexicana es presenten a la baixa a causa de la incertesa electoral a Mèxic i als EUA i les preocupants perspectives fiscals i d’inflació.

La Xina comença l’any amb un ritme econòmic encara feble. De fet, el PMI estatal per al sector no manufacturer va pujar al gener 0,3 punts, fins a 50,7, tot just per sobre del llindar de 50 que indica creixement, mentre que el del sector manufacturer es va mantenir, per quart mes consecutiu, en valors compatibles amb caigudes en la seva activitat, tot i que cada cop més modestes (49,2 vs. 49,0). Aquesta lectura de l’índex oficial per al sector manufacturer es troba en línia amb el senyal que mostra el PMI Caixin, que al gener es va mantenir sense canvis en el 50,8, valors compatibles amb una activitat al sector manufacturer que hauria deixat de caure, però que roman gairebé estancada.

Portugal creix molt per sobre de la mitjana europea en el 4T 2023. De fet, segons dades preliminars, el PIB va créixer el 0,8% intertrimestral, cosa que va situar el creixement mitjà del 2023 en el 2,3%, superant el creixement mitjà dels seus socis europeus (vegeu la notícia més amunt). Tot i que no es publica el desglossament per components, l’oficina d’estadística assenyala que el resultat del 4T descansa en el dinamisme del consum privat, sobretot en béns duradors, tal com apunta el notable augment de les vendes de cotxes a final d’any. Per la seva banda, la inflació general va pujar al gener fins al 2,3%, després de l’1,4% del desembre, increment que es deu a l’ajust dels preus de l’electricitat (sobretot al mercat regulat) i a la finalització de la política d’IVA zero.

- Mercats financers

La Fed comença a concretar les condicions per a dur a terme la primera retallada dels tipus d’interès el 2024

La Reserva Federal va mantenir els tipus d’interès a l’interval 5,25%-5,50%, tal com s’esperava, i va centrar els seus missatges en la possibilitat de començar a retallar-los el 2024. Per això, el president Jerome Powell va explicar que necessiten tenir més certesa respecte al fet que la inflació s’està acostant de manera sostinguda al 2% i va detallar que aquesta confiança dependrà del fet que les bones dades d’inflació es mantinguin per més mesos en aquests nivells. Així, el president pràcticament va descartar que la primera retallada de tipus es produeixi a la reunió del març, si bé la del maig i el juny podrien encaixar amb la nova comunicació d’una Fed que celebra el descens observat en la inflació sense necessitat d’haver-ne observat una contracció de l’activitat econòmica ni destrucció de llocs de treball. D’altra banda, Powell va explicar que, a la reunió del març, el FOMC començarà a discutir la possibilitat de disminuir el ritme de reducció del balanç (quantitative tightening) (vegeu la Nota Breve).

En una setmana plena de dades macroeconòmiques i reunions de bancs centrals, els mercats especulen sobre les properes retallades de tipus. Les dades de creixement durant l’últim trimestre del 2023 a la zona de l’euro van confirmar que la regió va evitar, per molt poc, una recessió, reforçant així les expectatives dels inversors sobre el fet que més d’hora que tard el BCE haurà de baixar tipus d’interès. De fet, els mercats continuen descomptant una primera retallada a l’abril (tal com ho van fer després de la reunió del BCE, en interpretar el discurs de Lagarde com a més dovish), malgrat que la dada d’inflació al gener hagi estat lleument superior a la que s’esperava. Així, les rendibilitats de deute sobirà europeu van presentar caigudes de fins a 15 p. b., amb un comportament relativament millor del nucli davant de la perifèria. Les borses europees, per la seva banda, van tenir un exercici mixt a mesura que digerien les dades que mostraven una activitat econòmica feble, expectatives de retallades de tipus d’interès, i una temporada de beneficis mixta. Als EUA el focus va ser sobre la reunió de la Fed, que, com s’esperava, va mantenir els tipus en la referència del 5,25%-5,50%. Tot i que Powell explícitament va allunyar la primera retallada més enllà del març, sí que va reconèixer els avanços en la lluita contra la inflació i va centrar els seus missatges en la possibilitat de començar a retallar tipus el 2024, portant els inversors a interpretar el discurs com més dovish. Així, les rendibilitats dels treasuries a 10 anys van registrar caigudes importants per tancar a nivells de principis de gener, amb uns mercats que encara assignen un 35% de probabilitat a una retallada al març. Les borses americanes van mantenir sessions mixtes, colpejades inicialment pels resultats d’algunes grans tecnològiques que van decebre les elevades expectatives que s’havien dipositat sobre l’impacte de la intel·ligència artificial, però que es van capgirar amb la recuperació de l’apetència pel risc després de la reunió de la Fed. En altres geografies, va destacar el mercat borsari xinès, que va patir fortes pèrdues com a conseqüència de l’ordre d’una cort de Hong Kong de dissoldre el gegant immobiliari Evergrande, tot i que encara queda per veure l’efecte real d’aquesta decisió, ja que el sistema legal de Hong Kong està separat de la Xina territorial, on opera la companyia.

Principals indicadors financers

1-2-24 26-1-24 Var. setmanal Acumulat 2024 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 3,88 3,89 0 -2 134 EUA (Libor) 5,27 5,32 -5 -6 57 Tipus 12 mesos Zona euro (Euribor) 3,51 3,60 -9 -1 6 EUA (Libor) 4,70 4,80 -10 -7 -14 Tipus 2 anys Alemanya 2,46 2,63 -17 6 -4 EUA 4,20 4,35 -15 -5 10 Tipus 10 anys Alemanya 2,15 2,30 -15 21 7 EUA 3,88 4,14 -26 0 49 Espanya 3,09 3,20 -12 18 9 Portugal 2,97 3,11 -14 42 6 Prima de risc (10 anys) Espanya 94 90 3 -2 2 Portugal 82 81 1 21 -1 Renda variable (percentatge) S&P 500 4.906 4.891 0,3% 2,9% 17,4% Euro Stoxx 50 4.639 4.635 0,1% 2,6% 9,4% IBEX 35 10.014 9.937 0,8% -0,7% 8,5% PSI 20 6.285 6.276 0,2% -1,7% 5,5% MSCI emergents 982 985 -0,3% -4,1% -6,1% Divises (percentatge) EUR/USD dòlars per euro 1,087 1,085 0,2% -1,5% -0,3% EUR/GBP lliures per euro 0,853 0,854 -0,1% -1,6% -4,4% USD/CNY yuans per dòlar 7,181 7,177 0,0% 1,1% 6,7% USD/MXN peso per dòlar 17,080 17,162 -0,5% 0,6% -8,5% Matèries Primeres (percentatge) Índex global 97,6 98,8 -1,2% -1,1% -10,8% Brent a un mes $/barril 78,7 83,6 -5,8% 2,2% -4,2% Gas n. a un mes €/MWh 29,0 28,1 3,2% -10,4% -49,2% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.