Semana del 26 de enero al 2 de febrero de 2024

- Notable crecimiento del PIB en España en el último trimestre de 2023

- El FMI presenta un escenario de ‘soft landing’ con inflaciones a la baja

- La Fed empieza a concretar las condiciones para llevar a cabo el primer recorte de los tipos de interés en 2024

- Economía española

Notable crecimiento del PIB en España en el último trimestre de 2023

Así, el PIB creció un 0,6% intertrimestral en el 4T 2023 (2,0% interanual), por encima del 0,4% que se registró en el 3T 2023 (revisado, a su vez, en 0,1 p. p. al alza desde el 0,3%) y muy por encima del crecimiento de la eurozona (0,0% t/t). La demanda interna ha sido el principal motor de crecimiento y aporta 0,5 p. p. a la variación intertrimestral del PIB. Tras un 3T muy dinámico, el consumo privado ha moderado su ritmo de crecimiento hasta el 0,3% intertrimestral, mientras que el consumo público siguió avanzando a ritmos elevados (+1,4% t/t). Más decepcionante ha sido la caída de la inversión en capital fijo (–2,0% intertrimestral), al tiempo que los inventarios aportan 0,4 p. p. al avance intertrimestral del PIB. Por su parte, la demanda externa dejó de ser un lastre para el crecimiento después de dos trimestres y aportó 0,1 p. p. al crecimiento del PIB (véase la Nota Breve). Por su parte, en enero, el PMI del sector manufacturero subió 3 puntos hasta los 49,2, máximo en 10 meses, pero todavía en terreno contractivo (por debajo del umbral de 50 puntos). Finalmente, el turismo cerró el 2023 con datos muy notables. En diciembre, llegaron 5,2 millones de turistas extranjeros que gastaron 7.093 millones de euros, un 26,2% y un 35,4% más que en diciembre de 2022, respectivamente, y un 21% y un 41,6% más que en diciembre de 2019, respectivamente. De este modo, en el conjunto de 2023 las llegadas de turistas superaron en un 1,9% las llegadas de 2019, y el gasto lo superó en un 18,2%.

Última actualización: 02 febrero 2024 - 13:30El mercado laboral español mantiene un buen tono en el arranque de 2024. De hecho, en términos desestacionalizados el número de afiliados aumentó en enero en 38.000 personas, acelerando el ritmo de la segunda parte del pasado año, al tiempo que el paro cayó en 27.691 personas. Sin embargo, la afiliación media a la Seguridad Social cayó en enero en 231.250 personas, algo habitual por el final de la campaña navideña (enero es siempre el mes de mayor caída mensual de la afiliación), pero el descenso de este año es algo superior al de 2023 (–215.000) y a la media de enero en el periodo 2014-2019 (–191.000) (véase la Nota Breve).

La nueva concesión de crédito a hogares cayó en España el año pasado por la menor producción hipotecaria. La caída en 2023 del crédito a hogares fue del 8,9%, pese a que en diciembre la caída en el crédito a vivienda se moderó. El comportamiento por modalidad de crédito ha sido dispar. Por un lado, el crédito hipotecario cayó un 18,6% interanual en el conjunto de 2023, pero alcanzó niveles un 21,9% por encima de los de 2019. Por otro, el crédito al consumo aumentó un notable 7,8% en 2023, si bien aún se sitúa un 10,1% por debajo del acumulado de 2019. Finalmente, el crédito de nueva concesión a las empresas no financieras creció en diciembre un 7,4%, tras cinco meses de caídas consecutivas, aunque en el conjunto de 2023 fue un 7,2% inferior que en 2022.

La inflación general repunta ligeramente en enero por el componente eléctrico, pero la inflación subyacente sigue a la baja. Concretamente, la inflación general subió 0,3 p. p. y se situó en el 3,4% en enero. Por su parte, la inflación subyacente, que excluye energía y alimentos no elaborados, cayó 0,2 p. p., hasta el 3,6%. El INE destaca la subida de los precios de la electricidad y, en sentido contrario, la bajada en el precio de los carburantes, ambos en términos intermensuales. El dato de enero está afectado por la primera retirada de medidas fiscales. En conjunto, tanto el dato de inflación general como el de inflación subyacente se han situado en el rango esperado por CaixaBank Research (véase la Nota Breve).

Última actualización: 04 mayo 2026 - 11:13 - Economía internacional

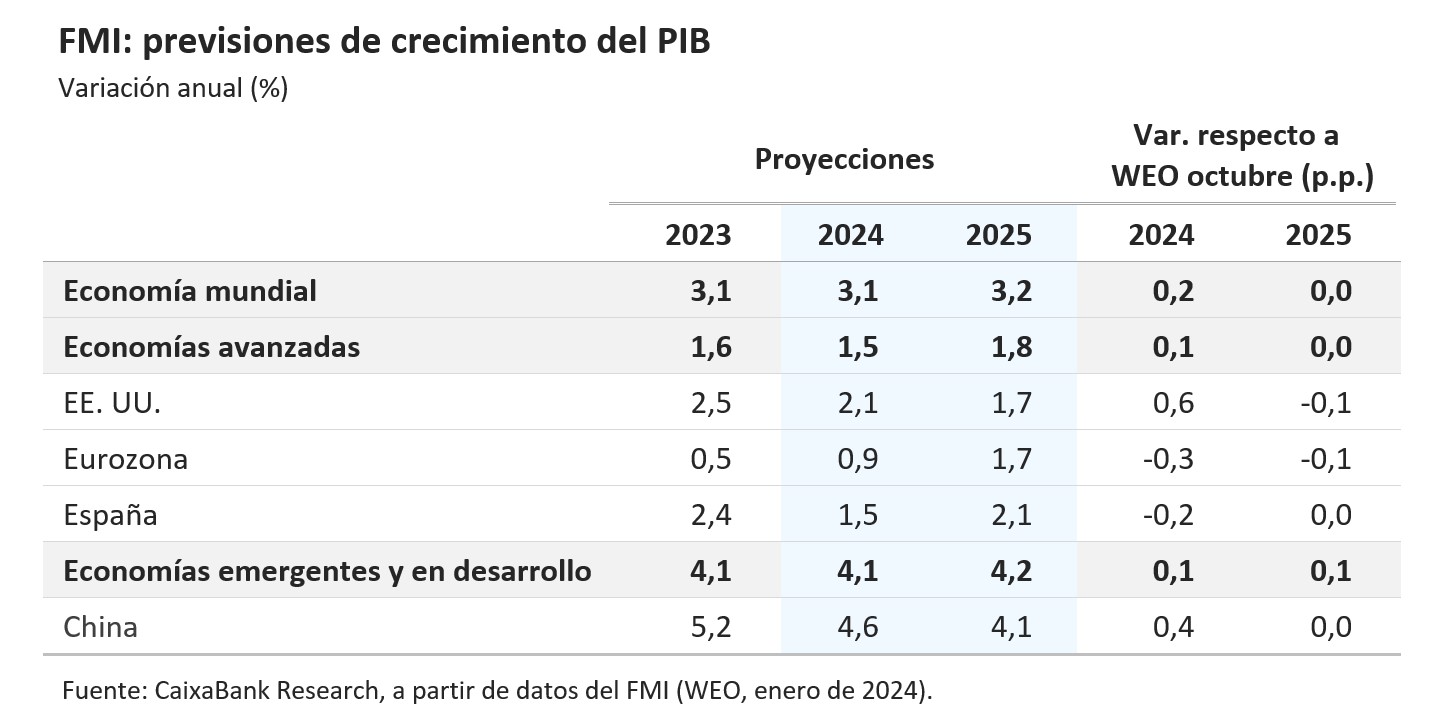

El FMI presenta un escenario de ‘soft landing’ con inflaciones a la baja

El FMI, en su actualización de previsiones de enero, revisa 0,2 p. p. al alza el crecimiento mundial estimado para 2024, hasta el 3,1%, gracias a las mejores perspectivas que maneja para EE. UU. y China. Sin embargo, el crecimiento medio mundial para 2024-2025 se situaría por debajo de su media de largo plazo prepandemia, del 3,8%, debido al impacto que todavía tendrán las subidas de tipos llevadas a cabo por los principales bancos centrales y a la retirada de los estímulos fiscales en un contexto de elevado endeudamiento y baja productividad. Por otro lado, el FMI señala que la inflación está descendiendo más rápido de lo previsto en buena parte del mundo, gracias a las políticas monetarias restrictivas adoptadas y a la normalización de las cadenas de oferta globales. De hecho, estima que la inflación general mundial descienda al 5,8% en 2024 y al 4,4% en 2025, tras el 6,8% de 2023. El FMI señala que los riesgos se encuentran bastante equilibrados, aunque, entre otros, reconoce que los conflictos geopolíticos en curso pueden provocar problemas o interrupciones del suministro de algunas materias primas y que hay que seguir pendientes de los problemas del sector inmobiliario en China.

La eurozona cerró 2023 con una evidente debilidad. Según el primer avance publicado por Eurostat, el PIB de la eurozona se estancó en el 4T 2023, tras el –0,1% del trimestre previo, y situó el crecimiento en el conjunto de 2023 en el 0,5% (3,4% en 2022). Entre las grandes economías, destaca positivamente Italia, que creció un 0,2% intertrimestral, y, sobre todo, España, que sorprendió con un robusto 0,6% (véase la sección de Economía española). En el lado opuesto tenemos a Alemania, que retrocedió un 0,3% intertrimestral, y a Francia, que se mantuvo estancada en el 4T (véase la Nota Breve). La incertidumbre para los próximos meses sigue siendo muy elevada y todo apunta a que el crecimiento de la eurozona seguirá bastante deprimido. En este sentido, el índice de sentimiento económico cayó en enero 0,1 puntos, hasta 96,2 (100 es el umbral que indica crecimiento cercano a su media), resultado que se explica por el notable deterioro del indicador en Alemania, que descendió más de 2 puntos, situándose en 89,8. En este contexto, la inflación de la eurozona cayó en enero 0,1 p. p., tanto la general, hasta el 2,8%, como la núcleo, que descendió hasta el 3,3%. Por componentes, destaca la caída de 0,5 p. p. de la inflación de bienes industriales no energéticos hasta el 2,0%, mientras que la inflación en servicios se mantuvo en el 4,0% por tercer mes consecutivo (véase la Nota Breve).

Última actualización: 02 febrero 2024 - 13:35La economía de EE. UU. mantiene el dinamismo al inicio de 2024. Si en el 4T 2023, el PIB estadounidense creció un notable 0,8% intertrimestral, situando el avance del conjunto del año en el 2,5%, 2024 parece que arranca con el mismo empuje. De hecho, en enero la confianza del consumidor del Conference Board subió desde los 108 puntos hasta los 114,8, alcanzó el nivel máximo desde diciembre de 2021 y se situó muy por encima de su media en 2023 (105,5). También fue positiva la evolución del ISM de manufacturas, que subió 1,7 puntos, hasta 49,1, si bien todavía se mantiene por debajo de 50, el umbral que señala crecimiento positivo. Por su parte, el mercado laboral ha ofrecido señales mixtas. Entre los datos que muestran un mercado laboral tensionado encontramos las vacantes de empleo, que aumentaron en diciembre en 100.000 puestos de trabajo y dejan la ratio de vacantes por desempleado en 1,44. Por otro lado, los costes laborales unitarios y el índice de costes laborales muestran en el 4T 2023 unas dinámicas salariales bastante contenidas y más moderadas de lo esperado por el consenso de analistas (+0,5% intertrimestral anualizado y +0,9% intertrimestral sin anualizar, respectivamente). Por otro lado, la economía mexicana se debilitó en el 4T 2023 (creció un 0,1% intertrimestral tras el 1,1% del 3T), ante la pérdida de fuerza de la actividad industrial y la demanda interna, situándose el crecimiento del PIB en 2023 en el 3,1% (3,9% en 2022). De cara a 2024, los riesgos para la economía mexicana se presentan a la baja debido a la incertidumbre electoral en México y EE. UU. y a las preocupantes perspectivas fiscales y de inflación.

China comienza el año con un ritmo económico todavía débil. De hecho, el PMI estatal para el sector no manufacturero subió en enero 0,3 puntos, hasta 50,7, apenas por encima del umbral de 50 que indica crecimiento, mientras que el del sector manufacturero se mantuvo, por cuarto mes consecutivo, en valores compatibles con caídas en su actividad, aunque cada vez más modestas (49,2 vs. 49,0). Esta lectura del índice oficial para el sector manufacturero se encuentra en línea con la señal que muestra el PMI Caixin, que en enero se mantuvo sin cambios en el 50,8, valores compatibles con una actividad en el sector manufacturero que habría dejado de caer, pero que permanece casi estancada.

Portugal crece muy por encima de la media europea en el 4T 2023. De hecho, según datos preliminares, el PIB creció un 0,8% intertrimestral, lo que situó el crecimiento medio de 2023 en el 2,3%, superando el crecimiento medio de sus socios europeos (véase la noticia más arriba). Si bien no se publica el desglose por componentes, la oficina de estadística señala que el resultado del 4T descansa en el dinamismo del consumo privado, sobre todo en bienes duraderos, tal y como apunta el notable aumento de las ventas de automóviles a final de año. Por su parte, la inflación general subió en enero hasta el 2,3%, tras el 1,4% de diciembre, incremento que se debe al ajuste de los precios de la electricidad (sobre todo en el mercado regulado) y a la finalización de la política de IVA cero.

- Mercados financieros

La Fed empieza a concretar las condiciones para llevar a cabo el primer recorte de los tipos de interés en 2024

La Reserva Federal mantuvo los tipos de interés en el intervalo 5,25%-5,50%, tal y como se esperaba, y centró sus mensajes en la posibilidad de empezar a recortarlos en 2024. Para ello, el presidente Jerome Powell explicó que necesitan tener más certeza de que la inflación está acercándose de forma sostenida al 2% y detalló que esta confianza dependerá de que los buenos datos de inflación se mantengan por más meses en estos niveles. Así, el presidente prácticamente descartó que el primer recorte de tipos se produzca en la reunión de marzo, si bien la de mayo y junio podrían encajar con la nueva comunicación de una Fed que celebra el descenso observado en la inflación sin necesidad de haber observado una contracción de la actividad económica ni destrucción de puestos de trabajo. Por otro lado, Powell explicó que, en la reunión de marzo, el FOMC empezará a discutir la posibilidad de aminorar el ritmo de reducción del balance (quantitative tightening) (véase la Nota Breve).

En una semana repleta de datos macroeconómicos y reuniones de bancos centrales, los mercados especulan sobre los próximos recortes de tipos. Los datos de crecimiento en el último trimestre de 2023 en la eurozona confirmaron que la región evitó, por muy poco, una recesión, reforzando así las expectativas de los inversores de que más temprano que tarde el BCE tendrá que bajar tipos de interés. De hecho, los mercados continúan descontando un primer recorte en abril (tal como lo hicieron tras la reunión del BCE, al interpretar el discurso de Lagarde como más dovish), pese a que el dato de inflación en enero haya sido levemente superior a lo esperado. Así, las rentabilidades de deuda soberana europea presentaron caídas de hasta 15 p. b., con un comportamiento relativamente mejor del núcleo frente a la periferia. Las bolsas europeas, por su parte, tuvieron un desempeño mixto a medida que digerían los datos que mostraban una actividad económica débil, expectativas de recortes de tipos de interés, y una temporada de beneficios mixta. En EE. UU. el foco estuvo sobre la reunión de la Fed, que, como se esperaba, mantuvo los tipos en la referencia del 5,25%-5,50%. Pese a que Powell explícitamente alejó el primer recorte más allá de marzo, sí reconoció los avances en la lucha contra la inflación y centró sus mensajes en la posibilidad de empezar a recortar tipos en 2024, llevando a los inversores a interpretar el discurso como más dovish. Así, las rentabilidades de los treasuries a 10 años registraron importantes caídas para cerrar a niveles de principios de enero, con unos mercados que todavía asignan un 35% de probabilidad a un recorte en marzo. Las bolsas americanas mantuvieron sesiones mixtas, golpeadas inicialmente por los resultados de algunas grandes tecnológicas que decepcionaron las elevadas expectativas que se habían depositado sobre el impacto de la inteligencia artificial, pero que se dieron la vuelta con la recuperación del apetito por el riesgo tras la reunión de la Fed. En otras geografías, destacó el mercado bursátil chino, que sufrió fuertes pérdidas como consecuencia de la orden de una corte de Hong Kong de disolver al gigante inmobiliario Evergrande, aunque queda por ver el efecto real de dicha decisión, pues el sistema legal de Hong Kong está separado de China territorial, donde la compañía opera.

Principales indicadores financieros

1-2-24 26-1-24 Var. semanal Acumulado 2024 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 3,88 3,89 0 -2 134 EE. UU. (SOFR) 5,27 5,32 -5 -6 57 Tipos 12 meses Eurozona (Euribor) 3,51 3,60 -9 -1 6 EE. UU. (SOFR) 4,70 4,80 -10 -7 -14 Tipos 2 años Alemania 2,46 2,63 -17 6 -4 EE. UU. 4,20 4,35 -15 -5 10 Tipos 10 años Alemania 2,15 2,30 -15 21 7 EE. UU. 3,88 4,14 -26 0 49 España 3,09 3,20 -12 18 9 Portugal 2,97 3,11 -14 42 6 Prima de riesgo (10 años) España 94 90 3 -2 2 Portugal 82 81 1 21 -1 Renta variable (porcentaje) S&P 500 4.906 4.891 0,3% 2,9% 17,4% Euro Stoxx 50 4.639 4.635 0,1% 2,6% 9,4% IBEX 35 10.014 9.937 0,8% -0,7% 8,5% PSI 20 6.285 6.276 0,2% -1,7% 5,5% MSCI emergentes 982 985 -0,3% -4,1% -6,1% Divisas (porcentaje) EUR/USD dólares por euro 1,087 1,085 0,2% -1,5% -0,3% EUR/GBP libras por euro 0,853 0,854 -0,1% -1,6% -4,4% USD/CNY yuanes por dólar 7,181 7,177 0,0% 1,1% 6,7% USD/MXN pesos por dólar 17,080 17,162 -0,5% 0,6% -8,5% Materias Primas (porcentaje) Índice global 97,6 98,8 -1,2% -1,1% -10,8% Brent a un mes $/barril 78,7 83,6 -5,8% 2,2% -4,2% Gas n. a un mes €/MWh 29,0 28,1 3,2% -10,4% -49,2% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.