Setmana del 27 de juny al 4 de juliol del 2025

- Millora dels indicadors d’activitat a Espanya al juny

- L’economia global resisteix, ara com ara, als aranzels i la incertesa

- Els mercats tanquen a l’alça en una setmana marcada pels acords en matèria comercial i les expectatives de tipus d’interès

- Economia espanyola

Millora dels indicadors d’activitat a Espanya al juny

El PMI manufacturer va mantenir la seva tendència recent de millora i va pujar a 51,4 punts, des dels 50,5 punts del mes anterior, i per sobre del llindar de 50, que marca creixement en el sector. Així mateix, després del sotrac del mes anterior, el PMI per al sector serveis va repuntar lleugerament i va pujar a 51,9 (+0,6 punts). Per part seva, al maig, l’índex de producció industrial va avançar un notable 0,6% intermensual. Per destí econòmic (béns de consum, equipament, intermedis i energia), l’índex va presentar avanços en tots els seus components excepte el de béns intermedis. En la mitjana d’abril i maig, la producció industrial va créixer un 0,3% respecte a la mitjana del 1T 2025, millorant el –0,3% intertrimestral del 1T 2025.

Última actualització: 08 maig 2026 - 13:00L’ocupació a Espanya tanca la primera meitat de l’any amb registres molt positius. Al juny, els afiliats a la Seguretat Social van créixer en 76.720 treballadors, xifra que supera la de juny de l’any passat (71.095) i la mitjana en aquest mes en el 2014-2019 (74.123). La xifra total s’eleva a 21,86 milions d’afiliats, nou màxim històric i 468.206 més que fa un any, mantenint-se la taxa interanual en el 2,2%. En termes desestacionalitzats, la creació d’ocupació es va mantenir en registres similars als del 1T, en avançar un 0,61% intertrimestral en el 2T 2025, enfront del 0,58% del trimestre anterior. Quant a l’atur registrat, es va reduir en 48.920 persones, per sota de l’habitual en un mes de juny (–98.974 en el 2014-2019), però lleugerament per sobre de la dada de l’any passat (–46.783). La xifra total d’aturats se situa en 2,405 milions, mínim des del juny del 2008 (vegeu la Nota Breve).

El creixement de les arribades turístiques internacionals a Espanya i de la despesa turística internacional s’alenteix al maig. Les arribades turístiques internacionals van avançar un modest 1,5% interanual, mentre que la despesa va augmentar un 4,9%. En els primers cinc mesos del 2025, les arribades i la despesa turística internacional van créixer un 5,5% i un 7,8%, respectivament, substancialment per sota dels augments del 13,5% i el 22,0% interanuals registrats en el mateix període del 2024. Aquestes dades són consistents amb la nostra previsió d’alentiment del PIB turístic per a enguany, que passaria a créixer un 2,7%, enfront del 6,0% del 2024.

Fort creixement del nou crèdit a llars a Espanya en els cinc primers mesos de l’any. Creix un 20,3% interanual en l’acumulat de gener a maig, amb un augment del 28,4% en el nou crèdit a habitatge i del 16,7% en el crèdit amb finalitat consum. Per part seva, la concessió de nou crèdit a les empreses (sense renegociacions) augmenta un 8,6% interanual en l’acumulat fins al maig.

La taxa d’estalvi de les llars espanyoles es redueix lleugerament en el 1T 2025. El creixement interanual de la renda bruta disponible en el 1T, del 5,1%, va ser inferior al de la despesa de les famílies (7,1%), la qual cosa reflecteix el gradual avanç del consum, en un context de menors tipus d’interès, i un creixement de la renda bruta sòlid però més suau que en els dos últims anys. A conseqüència d’aquestes dinàmiques, la taxa d’estalvi de les llars es va situar en el 12,8% de la renda bruta disponible (dada estanca, corregida per estacionalitat), un registre una mica menor que el del trimestre anterior (13,4%). Per part seva, en el conjunt dels últims quatre trimestres, la taxa d’estalvi es va reduir lleugerament fins al 13,2% des del 13,6% del 4T 2024, tot i que continua molt per sobre de la mitjana històrica (7,3% en el 2015-2019).

Última actualització: 09 gener 2026 - 13:40 - Economia internacional

L’economia global resisteix, ara com ara, als aranzels i la incertesa

El PMI manufacturer global es va situar en 50,3 punts al juny i va tornar a la zona d’expansió, després de dos mesos per sota dels 50 punts. Segons l’última enquesta, la confiança empresarial continua fràgil i el repunt moderat al juny reflecteix també una acumulació d’inventaris als EUA davant el final imminent de la treva aranzelària de 90 dies. L’anàlisi per components també revela pressions inflacionàries, en particular, per empreses estatunidenques. A nivell global, s’han recuperat els components de producció i de comandes d’exportació, consistent amb un augment dels fluxos comercials. D’altra banda, l’expansió dels nivells de producció, en un entorn de baixa confiança, es podria explicar per un efecte d’anticipació dels aranzels, avançant producció en la primera meitat de l’any, la qual cosa afegeix riscos a la baixa per a la segona meitat del 2025. Per països, destaca el repunt del PMI manufacturer dels EUA (que es va situar en 52,9 punts vs. 52,0 al maig, 51,4 en el 1T) i de la Xina (50,4 punts al juny vs. 48,3 al maig, 50,7 en el 1T). La producció a la resta de l’Àsia també es va accelerar, encara que contrasten les millores al Japó i l’Índia, amb el retrocés als països ASEAN, on especialment pesen les febles perspectives per al comerç global i la incertesa comercial. A la zona de l’euro, el PMI manufacturer es va situar en els 49,5 punts, un màxim des de l’estiu del 2022. Per part seva, el PMI de serveis va baixar a la Xina (50,6, –0,5 punts) i als EUA (52,9, –0,8), mentre que va pujar a la zona de l’euro (50,5, +0,8). Al Japó, l’enquesta Tankan sobre les condicions empresarials mostra que l’economia nipona ha resistit a les tensions comercials en el 2T i va pujar lleugerament (de 12 a 13 punts, per sobre de la mitjana del 2023-2024, de 9,75) per a les grans empreses del sector manufacturer, mentre que l’índex general es va mantenir en el nivell del 1T (23 punts).

Última actualització: 10 abril 2026 - 13:24La inflació de la zona de l’euro, en l’objectiu del 2,0%. Al juny, la inflació general de la zona de l’euro (IPCA) va ser del 2,0% interanual (+0,1 p. p. respecte al maig), mentre que la nucli es va mantenir en el 2,3%, unes xifres que remarquen que la inflació està virtualment en l’objectiu del BCE del 2%. A més, l’Enquesta d’expectatives dels consumidors que elabora el BCE va mostrar una distensió de les expectatives d’inflació de les llars al maig (2,8% i 2,4% a un i tres anys vista, respectivament, 0,3 p. p. i 0,1 p. p. menys que fa un mes), mentre que l’última enquesta de sentiment de la Comissió Europea (juny) recull una reducció en les intencions d’augments de preus per part de les empreses fins a mínims d’un any (indústria) i quatre anys (serveis) (vegeu la Nota Breve). D’altra banda, la mateixa enquesta de la Comissió va mostrar una nova deterioració del sentiment econòmic al juny, amb un descens de l’ESI fins als 94 punts a la zona de l’euro (pràcticament en mínims de l’any).

Última actualització: 06 març 2026 - 14:10El mercat laboral als EUA es manté sòlid malgrat el context incert. La dada d’ús del juny va batre totes les expectatives i, lluny de refredar-se, com anticipava el consens d’analistes, va mostrar un mercat de treball resilient. Al juny, es van crear 147.000 noves ocupacions, superant les expectatives (106.000) i lleugerament per sobre dels 144.000 del maig. A més, es van revisar a l’alça les dades dels dos mesos anteriors, que van elevar la mitjana de creació d’ocupació del 2T 2025 a 150.000, enfront dels 111.000 del 1T. Per part seva, la taxa d’atur va caure del 4,3% al 4,1% i els salaris van moderar el seu avanç mensual en 2 dècimes al 0,2%, amb un creixement interanual del 3,7%. I, encara que la descomposició de la dada per sectors mostra que la creació d’ocupació es va concentrar en Govern, educació i salut –sectors menys cíclics–, en conjunt, la dada va ser positiva i reforça la postura de cautela de la Fed de cara a la seva pròxima reunió. A més, l’activitat tampoc sembla mostrar símptomes de refredament brusc i permet a la Fed mantenir aquesta pausa. Per exemple, l’índex d’ISM del sector de serveis va augmentar al juny gairebé 1 punt fins a 50,8 i, el de manufactures, també va millorar fins als 49 punts, tot i que segueix per quart mes consecutiu per sota de 50 (barrera entre expansió i contracció). No obstant això, el panorama continua sent incert i, en les respostes dels enquestats, la incertesa, els aranzels i els riscos geopolítics van ser citats com els principals reptes per a la indústria.

- Mercats financers

Els mercats tanquen a l’alça en una setmana marcada pels acords en matèria comercial i les expectatives de tipus d’interès

Els mercats financers han mostrat un to positiu, secundats per l’optimisme al voltant de les negociacions comercials, tot i que amb l’atenció posada en el 9 de juliol, data en la qual expira la pausa dels aranzels recíprocs. També va contribuir l’expectativa d’una política monetària una mica més acomodatícia als EUA, si bé els mercats van ajustar les seves previsions després de la sorpresa positiva en la creació d’ocupació el juny (el mercat pràcticament descarta una retallada al juliol i la probabilitat d’una tercera baixada el 2025 es va reduir fins al 10%, des del 60% previ a la publicació de la dada). En aquest context, es van registrar pujades generalitzades en els índexs borsaris a banda i banda de l’Atlàntic; la renda variable estatunidenca va tancar la setmana (el divendres les borses romanen tancades per festiu) aconseguint nous màxims (l’S&P 500 es va revalorar un 2,3%). A Sintra, Powell va reconèixer que la Fed ja hauria iniciat baixades de tipus de no ser pels aranzels de l’Administració Trump, mentre que Lagarde va afirmar que la inflació a la zona de l’euro ja se situa en l’objectiu. En aquest context, l’euro es va apreciar fins a aconseguir gairebé els 1,18 dòlars (+0,5% durant la setmana), el seu nivell més alt des del 2021, encara que el bitllet verd va recuperar una mica de terreny després de la publicació del sòlid informe d’ocupació als EUA. En els mercats de renda fixa, els rendiments sobirans van repuntar cap al final de la setmana als EUA (especialment en els trams curts), després de l’anunci d’un acord comercial entre els EUA i Vietnam, i l’aprovació en el Congrés del paquet fiscal de l’Administració Trump. En contrast, a la zona de l’euro les rendibilitats van caure en la part final de la setmana, després de l’impacte provocat per la incertesa fiscal al Regne Unit. Allí, la tensió política va provocar un fort repunt de les rendibilitats dels gilts (el 10 anys va repuntar 15 p. b. el dimecres fins al 4,6%), que es va moderar parcialment al tancament de la setmana després del suport del primer ministre Starmer a la continuïtat de Rachel Reeves com a ministra de Finances. En matèries primeres, el petroli va augmentar en el balanç de les últimes cinc sessions, però va perdre pistonada al tancament de la setmana, en un context d’incertesa sobre la demanda global, un esperat augment de l’oferta (aquest diumenge es reuneix l’OPEP+) i després de la suspensió de la cooperació de l’Iran amb l’organisme nuclear de l’ONU.

Matisos, i no esmenes, en la nova estratègia del BCE. En l’avantsala del seu congrés anual de Sintra, el BCE va actualitzar el marc estratègic que guia la seva política monetària. Després d’una revisió més extensa el 2021, aquesta vegada el BCE es va limitar a reafirmar i afinar alguns dels canvis realitzats fa quatre anys. En concret, el BCE va reiterar el seu compromís amb un objectiu d’inflació simètric al voltant del 2% i va emfatitzar que ha de reaccionar a desviacions de l’objectiu significatives i persistents, ja siguin a la baixa o a l’alça. Així mateix, el BCE va recordar que les mesures no convencionals (tipus negatius, compres d’actius, forward guidance, etc.) són part de la seva caixa d’eines, però també va mostrar una major cautela sobre quan i com usar aquestes eines. Els matisos recullen el canvi d’escenari dels últims anys: mentre que el 2021 el BCE estava molt condicionat per una dècada de baixa inflació i demanda feble, l’última crisi inflacionària li ha portat a tornar a recalcar tant els riscos d’inflació com els efectes secundaris d’ancorar la política acomodatícia en eines no convencionals. En conjunt, la nova estratègia és continuista i no alterarà el full de ruta previst per als pròxims trimestres (els mercats cotitzen una retallada de tipus més en el que queda d’any, deixant el depo en l’1,75%). No obstant això, sí que dibuixa una funció de reacció més equilibrada davant un entorn econòmic volàtil i en el qual, els pròxims anys, la política monetària necessitarà flexibilitat per a bregar amb xocs de naturalesa molt distinta (des de pertorbacions d’oferta i escenaris d’estagflació, a caigudes de la demanda i l’amenaça de la zero lower bound).

Principales indicadores financieros

3-7-25 27-6-25 Var. semanal Acumulado 2025 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 1,94 1,94 0 -78 -177 EUA (Libor) 4,29 4,29 +0 -2 -102 Tipus 12 mesos Zona euro (Euribor) 2,06 2,06 +0 -40 -153 EUA (Libor) 3,87 3,88 -1 -31 -115 Tipus 2 anys Alemanya 1,83 1,86 -3 -25 -111 EUA 3,88 3,75 +13 -36 -83 Tipus 10 anys Alemanya 2,62 2,59 2 25 1 EUA 4,35 4,28 7 -22 -1 Espanya 3,23 3,23 0 17 -17 Portugal 3,05 3,04 1 20 -17 Prima de risc (10 anys) Espanya 61 63 -2 -8 -18 Portugal 43 45 -2 -5 -18 Renda variable (percentatge) S&P 500 6.279 6.173 1,7% 6,8% 13,4% Euro Stoxx 50 5.343 5.326 0,3% 9,1% 7,1% IBEX 35 14.183 13.969 1,5% 22,9% 28,2% PSI 20 7.755 7.524 3,1% 21,6% 16,1% MSCI emergents 1.237 1.229 0,7% 15,0% 12,0% Divises (percentatge) EUR/USD dòlars per euro 1,176 1,172 0,3% 13,6% 8,7% EUR/GBP lliures per euro 0,861 0,854 0,8% 4,1% 1,6% USD/CNY yuans per dòlar 7,171 7,173 0,0% -1,8% -1,3% USD/MXN peso per dòlar 18,649 18,824 -0,9% -10,5% 3,0% Matèries Primeres (percentatge) Índex global 103,4 102,9 0,5% 4,7% 1,2% Brent a un mes $/barril 68,8 67,8 1,5% -7,8% -21,3% Gas n. a un mes €/MWh 33,6 33,1 1,6% -31,2% 1,1% Font: CaixaBank Research, a partir de dades de Bloomberg.

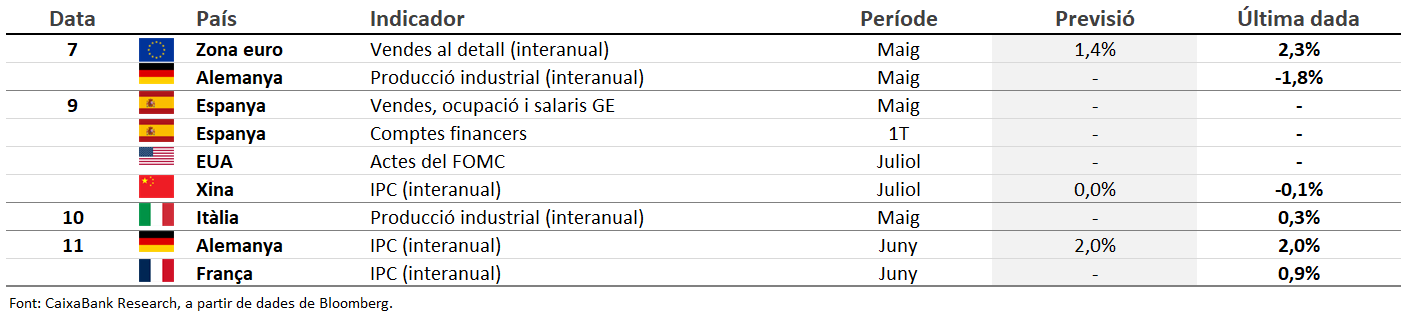

Dades previstes del 7 al 13 de juliol del 2025

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.