Semana del 27 de junio al 4 de julio de 2025

- Mejora de los indicadores de actividad en España en junio

- La economía global resiste, por ahora, a los aranceles y a la incertidumbre

- Los mercados cierran al alza en una semana marcada por los acuerdos en materia comercial y las expectativas de tipos de interés

- Economía española

Mejora de los indicadores de actividad en España en junio

El PMI manufacturero mantuvo su tendencia reciente de mejora y subió a 51,4 puntos, desde los 50,5 puntos del mes anterior, y por encima del umbral de 50, que marca crecimiento en el sector. Asimismo, tras el bache del mes anterior, el PMI para el sector servicios repuntó ligeramente y subió a 51,9 (+0,6 puntos). Por su parte, en mayo, el índice de producción industrial avanzó un notable 0,6% intermensual. Por destino económico (bienes de consumo, equipo, bienes intermedios y energía), el índice presentó avances en todos sus componentes excepto el de bienes intermedios. En el promedio de abril y mayo, la producción industrial creció un 0,3% con respecto al promedio del 1T 2025, mejorando el –0,3% intertrimestral del 1T 2025.

Última actualización: 08 mayo 2026 - 13:00El empleo en España cierra la primera mitad del año con registros muy positivos. En junio, los afiliados a la Seguridad Social crecieron en 76.720 trabajadores, cifra que supera a la de junio del año pasado (71.095) y el promedio para dicho mes en 2014-2019 (74.123). La cifra total asciende a 21,86 millones de afiliados, nuevo máximo histórico y 468.206 más que hace un año, manteniéndose la tasa interanual en el 2,2%. En términos desestacionalizados, la creación de empleo se mantuvo en registros similares a los del 1T, al avanzar un 0,61% intertrimestral en el 2T 2025, frente al 0,58% del trimestre anterior. En cuanto al paro registrado, se redujo en 48.920 personas, por debajo de lo habitual en un mes de junio (–98.974 en 2014-2019), pero ligeramente por encima del dato del año pasado (–46.783). La cifra total de parados se sitúa en 2,405 millones, mínimo desde junio de 2008 (véase la Nota Breve).

El crecimiento de las llegadas turísticas internacionales a España y del gasto turístico internacional se ralentiza en mayo. Las llegadas turísticas internacionales avanzaron un modesto 1,5% interanual, mientras que el gasto aumentó un 4,9%. En los primeros cinco meses de 2025, las llegadas y el gasto turístico internacional crecieron un 5,5% y un 7,8%, respectivamente, sustancialmente por debajo de los aumentos del 13,5% y del 22,0% interanuales registrados en el mismo periodo de 2024. Estos datos son consistentes con nuestra previsión de ralentización del PIB turístico para este año, que pasaría a crecer un 2,7%, frente al 6,0% de 2024.

Fuerte crecimiento del nuevo crédito a hogares en España en los cinco primeros meses del año. Crece un 20,3% interanual en el acumulado de enero a mayo, con un aumento del 28,4% en el nuevo crédito a vivienda y del 16,7% en el crédito con finalidad consumo. Por su parte, la concesión de nuevo crédito a las empresas (sin renegociaciones) aumenta un 8,6% interanual en el acumulado hasta mayo.

La tasa de ahorro de los hogares españoles se reduce ligeramente en el 1T 2025. El crecimiento interanual de la renta bruta disponible en el 1T, del 5,1%, fue inferior al del gasto de las familias (7,1%), lo que refleja el paulatino avance del consumo, en un contexto de menores tipos de interés, y un crecimiento de la renta bruta sólido pero más suave que en los dos últimos años. Como consecuencia de estas dinámicas, la tasa de ahorro de los hogares se situó en el 12,8% de la renta bruta disponible (dato estanco, corregido por estacionalidad), un registro algo menor que el del trimestre anterior (13,4%). Por su parte, en el conjunto de los últimos cuatro trimestres, la tasa de ahorro se redujo ligeramente hasta el 13,2% desde el 13,6% del 4T 2024, aunque sigue muy por encima del promedio histórico (7,3% en 2015-2019).

Última actualización: 09 enero 2026 - 13:40 - Economía internacional

La economía global resiste, por ahora, a los aranceles y a la incertidumbre

El PMI manufacturero global se situó en 50,3 puntos en junio y volvió a la zona de expansión, tras dos meses por debajo de los 50 puntos. Según la última encuesta, la confianza empresarial sigue frágil y el repunte moderado en junio refleja también una acumulación de inventarios en EE. UU. ante el final inminente de la tregua arancelaria de 90 días. El análisis por componentes también desvela presiones inflacionarias, en particular, por empresas estadounidenses. A nivel global, se han recuperado los componentes de producción y de pedidos de exportación, consistente con un aumento de los flujos comerciales. Por otro lado, la expansión de los niveles de producción, en un entorno de baja confianza, se podría explicar por un efecto de anticipación de los aranceles, adelantando producción a la primera mitad del año, lo que añade riesgos a la baja para la segunda mitad de 2025. Por países, destaca el repunte del PMI manufacturero de EE. UU. (que se situó en 52,9 puntos vs. 52,0 en mayo, 51,4 en el 1T) y de China (50,4 puntos en junio vs. 48,3 en mayo, 50,7 en el 1T). La producción en el resto de Asia también se aceleró, aunque contrastan las mejoras en Japón y la India, con el retroceso en los países ASEAN, donde pesan, especialmente, las débiles perspectivas para el comercio global y la incertidumbre comercial. En la eurozona, el PMI manufacturero se situó en los 49,5 puntos, un máximo desde el verano de 2022. Por su parte, el PMI de servicios bajó en China (50,6, –0,5 puntos) y en EE. UU. (52,9, –0,8), mientras que subió en la eurozona (50,5, +0,8). En Japón, la encuesta Tankan sobre las condiciones empresariales muestra que la economía nipona ha resistido a las tensiones comerciales en el 2T y subió ligeramente (de 12 a 13 puntos, por encima del promedio de 2023-24, de 9,75) para las grandes empresas del sector manufacturero, mientras que el índice general se mantuvo en el nivel del 1T (23 puntos).

Última actualización: 10 abril 2026 - 13:24La inflación de la eurozona, en el objetivo del 2,0%. En junio, la inflación general de la eurozona (IPCA) fue del 2,0% interanual (+0,1 p. p. respecto a mayo), mientras que la núcleo se mantuvo en el 2,3%, unas cifras que remarcan que la inflación está virtualmente en el objetivo del BCE del 2%. Además, la Encuesta de expectativas de los consumidores que elabora el BCE mostró una distensión de las expectativas de inflación de los hogares en mayo (2,8% y 2,4% a uno y tres años vista, respectivamente, 0,3 p. p. y 0,1 p. p. menos que hace un mes), mientras que la última encuesta de sentimiento de la Comisión Europea (junio) recoge una reducción en las intenciones de aumentos de precios por parte de las empresas hasta mínimos de un año (industria) y cuatro años (servicios) (véase la Nota Breve). Por otro lado, la misma encuesta de la Comisión mostró un nuevo deterioro del sentimiento económico en junio, con un descenso del ESI hasta los 94 puntos en la eurozona (prácticamente en mínimos del año).

Última actualización: 30 abril 2026 - 11:25El mercado laboral en EE. UU. se mantiene sólido a pesar del contexto incierto. El dato de empleo de junio batió todas las expectativas y, lejos de enfriarse, como anticipaba el consenso de analistas, mostró un mercado de trabajo resiliente. En junio, se crearon 147.000 nuevos empleos, superando las expectativas (106.000) y ligeramente por encima de los 144.000 de mayo. Además, se revisaron al alza los datos de los dos meses anteriores, que elevaron el promedio de creación de empleo del 2T 2025 a 150.000, frente a los 111.000 del 1T. Por su parte, la tasa de paro cayó del 4,3% al 4,1% y los salarios moderaron su avance mensual en 2 décimas al 0,2%, con un crecimiento interanual del 3,7%. Y, aunque la descomposición del dato por sectores muestra que la creación de empleo estuvo concentrada en Gobierno, educación y salud –sectores menos cíclicos–, en conjunto, el dato fue positivo y refuerza la postura de cautela de la Fed de cara a su próxima reunión. Además, la actividad tampoco parece mostrar síntomas de enfriamiento brusco y permite a la Fed mantener esa pausa. Por ejemplo, el índice de ISM del sector de servicios aumentó en junio casi 1 punto hasta 50,8 y, el de manufacturas, también mejoró hasta los 49 puntos, aunque sigue por cuarto mes consecutivo por debajo de 50 (barrera entre expansión y contracción). No obstante, el panorama sigue siendo incierto y, en las respuestas de los encuestados, la incertidumbre, los aranceles y los riesgos geopolíticos fueron citados como los principales retos para la industria.

- Mercados financieros

Los mercados cierran al alza en una semana marcada por los acuerdos en materia comercial y las expectativas de tipos de interés

Los mercados financieros han mostrado un tono positivo, apoyados por el optimismo en torno a las negociaciones comerciales, aunque con la atención puesta en el 9 de julio, fecha en la que expira la pausa de los aranceles recíprocos. También contribuyó la expectativa de una política monetaria algo más acomodaticia en EE. UU., si bien los mercados ajustaron sus previsiones tras la sorpresa positiva en la creación de empleo de junio (el mercado prácticamente descarta un recorte en julio y la probabilidad de una tercera bajada en 2025 se redujo hasta el 10%, desde el 60% previo a la publicación del dato). En este contexto, se registraron subidas generalizadas en los índices bursátiles a ambos lados del Atlántico; la renta variable estadounidense cerró la semana (el viernes las bolsas permanecen cerradas por festivo) alcanzando nuevos máximos (el S&P 500 se revalorizó un 2,3%). En Sintra, Powell reconoció que la Fed ya habría iniciado bajadas de tipos de no ser por los aranceles de la Administración Trump, mientras que Lagarde afirmó que la inflación en la eurozona ya se sitúa en el objetivo. En este contexto, el euro se apreció hasta alcanzar casi los 1,18 dólares (+0,5% en la semana), su nivel más alto desde 2021, aunque el billete verde recuperó algo de terreno tras la publicación del sólido informe de empleo en EE. UU. En los mercados de renta fija, los rendimientos soberanos repuntaron hacia el final de la semana en EE. UU. (especialmente en los tramos cortos), tras el anuncio de un acuerdo comercial entre EE. UU. y Vietnam, y la aprobación en el Congreso del paquete fiscal de la Administración Trump. En contraste, en la eurozona las rentabilidades cayeron en la parte final de la semana, tras el impacto provocado por la incertidumbre fiscal en el Reino Unido. Allí, la tensión política provocó un fuerte repunte de las rentabilidades de los gilts (el 10 años repuntó 15 p. b. el miércoles hasta el 4,6%), que se moderó parcialmente al cierre de la semana tras el respaldo del primer ministro Starmer a la continuidad de Rachel Reeves como ministra de Finanzas. En materias primas, el petróleo aumentó en el balance de las últimas cinco sesiones, pero perdió fuelle al cierre de la semana, en un contexto de incertidumbre sobre la demanda global, un esperado aumento de la oferta (este domingo se reúne la OPEP+) y tras la suspensión de la cooperación de Irán con el organismo nuclear de la ONU.

Matices, y no enmiendas, en la nueva estrategia del BCE. En la antesala de su congreso anual de Sintra, el BCE actualizó el marco estratégico que guía su política monetaria. Tras una revisión más extensa en 2021, esta vez el BCE se limitó a reafirmar y afinar algunos de los cambios realizados hace cuatro años. En concreto, el BCE reiteró su compromiso con un objetivo de inflación simétrico alrededor del 2% y enfatizó que debe reaccionar a desviaciones del objetivo significativas y persistentes, ya sean a la baja o al alza. Asimismo, el BCE recordó que las medidas no convencionales (tipos negativos, compras de activos, forward guidance, etc.) son parte de su caja de herramientas, pero también mostró una mayor cautela sobre cuándo y cómo usar estas herramientas. Los matices recogen el cambio de escenario de los últimos años: mientras que en 2021 el BCE estaba muy condicionado por una década de baja inflación y demanda débil, la última crisis inflacionaria le ha llevado a volver a recalcar tanto los riesgos de inflación como los efectos secundarios de anclar la política acomodaticia en herramientas no convencionales. En conjunto, la nueva estrategia es continuista y no alterará la hoja de ruta prevista para los próximos trimestres (los mercados cotizan un recorte de tipos más en lo que queda de año, dejando el depo en el 1,75%). Sin embargo, sí que dibuja una función de reacción más equilibrada ante un entorno económico volátil y en el que, en los próximos años, la política monetaria necesitará flexibilidad para lidiar con shocks de naturaleza muy distinta (desde perturbaciones de oferta y escenarios de estanflación, a caídas de la demanda y la amenaza de la zero lower bound).

Principales indicadores financieros

3-7-25 27-6-25 Var. semanal Acumulado 2025 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 1,94 1,94 0 -78 -177 EE. UU. (SOFR) 4,29 4,29 +0 -2 -102 Tipos 12 meses Eurozona (Euribor) 2,06 2,06 +0 -40 -153 EE. UU. (SOFR) 3,87 3,88 -1 -31 -115 Tipos 2 años Alemania 1,83 1,86 -3 -25 -111 EE. UU. 3,88 3,75 +13 -36 -83 Tipos 10 años Alemania 2,62 2,59 2 25 1 EE. UU. 4,35 4,28 7 -22 -1 España 3,23 3,23 0 17 -17 Portugal 3,05 3,04 1 20 -17 Prima de riesgo (10 años) España 61 63 -2 -8 -18 Portugal 43 45 -2 -5 -18 Renta variable (porcentaje) S&P 500 6.279 6.173 1,7% 6,8% 13,4% Euro Stoxx 50 5.343 5.326 0,3% 9,1% 7,1% IBEX 35 14.183 13.969 1,5% 22,9% 28,2% PSI 20 7.755 7.524 3,1% 21,6% 16,1% MSCI emergentes 1.237 1.229 0,7% 15,0% 12,0% Divisas (porcentaje) EUR/USD dólares por euro 1,176 1,172 0,3% 13,6% 8,7% EUR/GBP libras por euro 0,861 0,854 0,8% 4,1% 1,6% USD/CNY yuanes por dólar 7,171 7,173 0,0% -1,8% -1,3% USD/MXN pesos por dólar 18,649 18,824 -0,9% -10,5% 3,0% Materias Primas (porcentaje) Índice global 103,4 102,9 0,5% 4,7% 1,2% Brent a un mes $/barril 68,8 67,8 1,5% -7,8% -21,3% Gas n. a un mes €/MWh 33,6 33,1 1,6% -31,2% 1,1% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

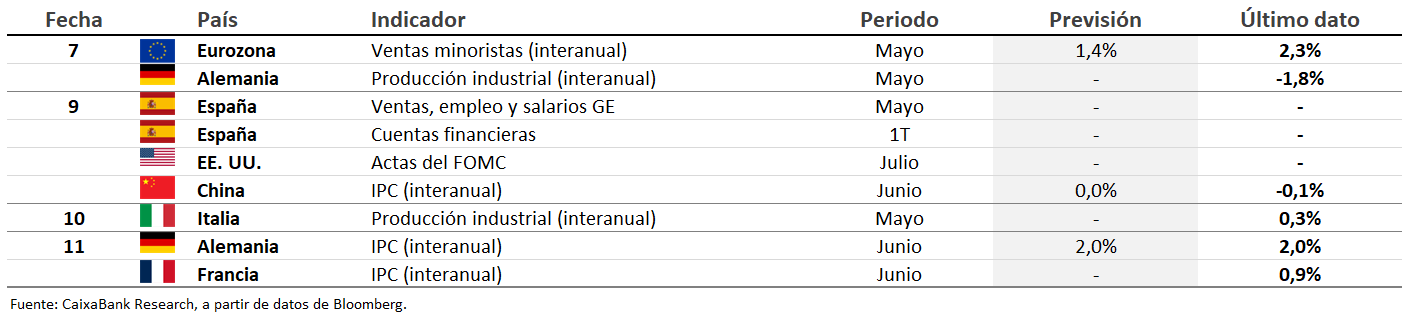

Datos previstos del 7 al 13 de julio de 2025

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.