Setmana del 31 de març al 14 d’abril del 2023

- Quadre d’indicadors de l’economia espanyola favorable, però amb algun clarobscur

- L’FMI revisa a la baixa el creixement global i adverteix del risc de turbulències financeres

- Una altra setmana de calma tensa als mercats financers

- Economia espanyola

Quadre d’indicadors de l’economia espanyola favorable, però amb algun clarobscur

Al març, els índexs PMI van mantenir una clara trajectòria de millora, principalment al sector serveis, que va augmentar 2,7 punts fins a assolir els 59,4 punts, el registre més elevat des del novembre del 2021. Així mateix, l’indicador homòleg per al sector manufacturer va avançar en 0,6 punts fins als 51,3 punts, un registre que assenyala una expansió en l’activitat industrial per segon mes consecutiu (és a dir, per sobre del llindar dels 50 punts). D’acord amb aquests senyals, l’índex de producció industrial va pujar un 0,6% intermensual al febrer, esperonat pel sector de l’energia i el de béns d’equipament, i va compensar, així, part de la caiguda del mes anterior (–0, 8% intermensual al gener). Amb tot, la comparativa entre la mitjana del gener i el febrer davant la mitjana del 4T 2022 dona encara una taxa intertrimestral negativa del 0,2%. Finalment, i en una nota negativa, les vendes interiors de les grans empreses del febrer van caure un 0,8% intermensual, amb caigudes a tots els segments. Després d’aquesta dada, les vendes de les grans empreses anoten una reculada del 0,1% a la mitjana del gener i del febrer davant la mitjana del 4T 2022.

Última actualització: 06 març 2026 - 13:00La inflació general a Espanya confirma la notable moderació al març gràcies als efectes base en l’energia. La dada definitiva de l’IPC va confirmar que la inflació general es va moderar fins al 3,3% interanual al març, 2,7 p. p. inferior al registre del febrer. El descens va ser degut a l’important efecte base generat per l’increment dels preus de fa un any (van créixer el 18,2% intermensual el març del 2022), que ha portat a la taxa anual del component d’energia fins al –25,6% (16,7 p. p. menys que fa un mes), un canvi que ha restat 2,4 p. p. a la inflació general. Per la seva banda, la inflació nucli (que exclou energia i tots els aliments), menys exposada a aquest tipus d’efectes base, es va moderar amb prou feines en 1 dècima i va romandre a cotes elevades, en el 5,0% concretament. Finalment, la inflació d’aliments va continuar mostrant nivells d’inflació molt elevats, tant en productes frescos (13,6% interanual) com en aliments elaborats (16,5%).

Última actualització: 16 gener 2026 - 12:18L’ocupació a Espanya accelera el ritme de creixement. L’afiliació a la Seguretat Social va augmentar el març en 206.410 persones, molt per sobre del que és habitual en un mes de març (+139.680 de mitjana en el període 2014-2019); a més, en termes desestacionalitzats es registra el major avanç des del juny del 2021 (+151.943 treballadors). En el 1T 2023, els afiliats desestacionalitzats que no són a l’ERTO creixen un 0,9% respecte al 4T 2022, cosa que significa una acceleració davant el 0,3% dels dos trimestres anteriors. La dada d’atur registrada també va ser positiva, ja que va baixar el mes en 48.755 persones (–44.000 de mitjana el 2014-2019) (vegeu la Nota Breve).

Caiguda del deute del sector privat no financer a Espanya el 2022. Les llars van reduir el seu endeutament el 2022 en 1.423 milions d’euros respecte del 2021 (–0,2% interanual) en un context de pujades de tipus d’interès al segon semestre de l’any. Així, el deute de les llars en termes del PIB es va situar en el 53,0% (57,3% a la zona de l’euro), una xifra 5,4 p. p. per sota de la registrada l’any 2021 i 3,8 p. p. per sota dels nivells prepandèmics. Es tracta del menor registre en percentatge de PIB des de mitjan 2003. Per la seva banda, el deute de les societats no financeres (en termes nominals) va caure en 21.500 milions d’euros respecte del 2021 (–1,7% interanual). En termes de PIB, es va situar en el 93,4% (104,5% el 2021), un registre similar al del 2019 i per sota de la mitjana de la zona de l’euro (105,5% del PIB).

- Economia internacional

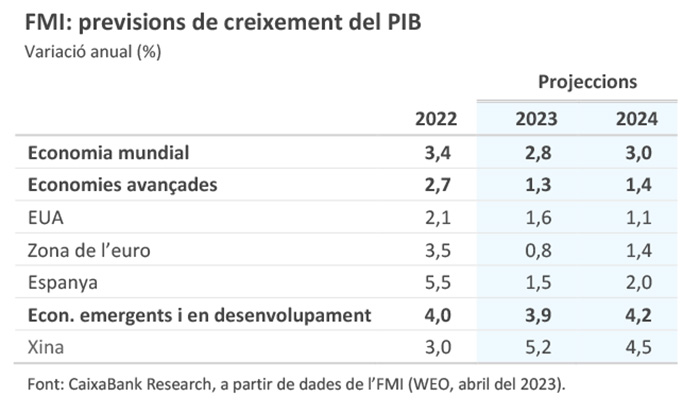

L’FMI revisa a la baixa el creixement global i adverteix del risc de turbulències financeres

Al seu informe World Economic Outlook d’abril, l’FMI va revisar en 0,1 p. p. a la baixa el creixement mundial per al 2023 i el 2024. Entre les economies avançades, Alemanya i el Regne Unit són les que presenten les perspectives més febles i les úniques en recessió el 2023 (–0,1% i –0,3%, respectivament ). Alhora, revisa a l’alça la inflació mundial tant per al 2023 en 0,4 p. p., fins al 7,0%, com per al 2024 en 0,6 p. p., fins al 4,9%, degut, bàsicament, a la inflació més elevada esperada als emergents. Tot i això, l’FMI adverteix que els riscos per al creixement continuen sent a la baixa i la incertesa, inusualment elevada. D’altra banda, després dels darrers episodis de turbulències financeres, l’FMI assigna una probabilitat del 15% a un escenari de crisi financera global com la del 2008-2009. Si es produeix, estima que el PIB mundial es reduiria un 1,8% el 2023 i un 1,4% el 2024. Aquest impacte, però, seria la quarta part del patit en la crisi financera del 2008-2009 gràcies a la més gran solvència i liquiditat del sistema bancari. D’altra banda, el PMI compost global va anotar una nova pujada al març, fins a màxims en nou mesos, i es va consolidar en valors compatibles amb una expansió de l’activitat (+1,3 punts, fins a 53,4). A nivell sectorial, el component de serveis va tornar a pujar, marcant màxims de 15 mesos (+1,8 punts, fins a 54,4); mentre que el de manufactureres va cedir modestament, i ja encadena set mesos consecutius per sota del nivell crític de 50.

Es moderen les pressions inflacionistes als EUA. Al març, la inflació general va caure 1 p. p. fins a situar-se al 5% interanual, el nivell més baix des del maig del 2021, gràcies principalment a la caiguda dels preus energètics. La inflació nucli, per part seva, va escalar 1 dècima fins al 5,6% en termes interanuals, mentre que en termes intermensuals va baixar 1 dècima fins al 0,4%, de la mà d’un menor augment del preu dels lloguers (del 0,8% del febrer al 0,6%). En balanç, la dada de l’IPC suggereix que les pressions inflacionistes es continuen moderant, tot i que el retorn a l’objectiu del 2% probablement continuarà sent molt gradual (vegeu la Nota Breve). En aquesta mateixa línia, l’índex de preus de producció va caure més del que esperava el consens d’analistes (del 4,9% al febrer fins al 2,7% interanual al març). Finalment, l’informe d’ocupació del mes de març va confirmar la normalització progressiva del mercat laboral dels EUA, amb una creació de 236.000 llocs de treball (326.000 el mes anterior), tot i que amb un lleuger descens de la taxa de desocupació (que va passar del 3,6% al 3,5%).

Última actualització: 13 març 2026 - 12:09A la Xina, els fluxos comercials sorprenen molt positivament el consens d’analistes. Mentre el ritme de contracció de les importacions es va reduir fins a un –1,4% en termes interanuals al març (des del –10,2% al febrer), les exportacions van rebotar en un 14,8%, el primer avanç interanual als darrers sis mesos, una dada que, si bé probablement inflada per efectes base i variacions en els preus (les xifres estan expressades en dòlars nominals), confirma la recuperació del sector industrial xinès després de l’aixecament de restriccions per la pandèmia. D’altra banda, la inflació general es va tornar a situar per sota del que s’esperava al març (0,7% en termes interanuals vs. 1,0% i 2,1% al febrer i al gener, respectivament), alhora que els preus industrials van continuar retrocedint (–2,5% vs. –1,4 i –0,8%), tots dos empesos per l’efecte base que causa l’aniversari del conflicte a Ucraïna sobre el preu de l’energia.

L’economia portuguesa manté un ritme de creixement positiu. Així, al març, els pagaments amb targetes emeses a Portugal van créixer prop d’un 25% interanual i van donar senyals de solidesa a la despesa de consum de les llars. No obstant això, la dada de xifra de negocis presenta al febrer un comportament força dispar entre serveis i indústria: en termes reals, en serveis va créixer el 4,0% interanual; mentre que a la indústria va retrocedir un 8,1%, per la debilitat de la manufactura, ja que la producció en construcció va créixer el 2,6% interanual. Per part seva, el dèficit comercial acumulat entre el gener i el febrer es va ampliar un 4,0% en termes interanuals, malgrat l’abaratiment registrat per les importacions d’energia. Amb tot, els senyals de cara al 2T són positius: l’indicador diari d’activitat del Banc de Portugal va créixer els primers nou dies d’abril el 3,1% interanual, després del 2,6% del març.

- Mercats financers

Una altra setmana de calma tensa als mercats financers

Els senyals de moderació en les dades d’inflació del març, tant del costat del consumidor com del productor, i el bon to en alguns indicadors econòmics (ocupació als EUA i exportacions a la Xina) van donar peu a una altra setmana de gradual estabilització i guanys moderats als mercats financers, amb registres positius a la majoria de les borses internacionals a l’avantsala de l’inici de la temporada de resultats empresarials. La millora de sentiment es va veure reflectida en un cert ajust a l’alça en les expectatives dels inversors sobre els tipus oficials, que ja descompten plenament una última pujada de tipus per part de la Reserva Federal al maig i un tipus terminal per al BCE superior al 3,5%. En aquest context, la rendibilitat del deute sobirà va pujar de manera generalitzada, un moviment més notable al deute europeu, després dels comentaris hawkish d’alguns membres del Consell de Govern del BCE. Per la seva banda, l’euro va mantenir la tendència d’apreciació davant les principals monedes, i va arribar a superar el nivell de l’1,10 a l’encreuament amb el dòlar. En contrast, el ien japonès es va depreciar després dels senyals de continuïtat en la direcció de la política monetària per part del nou governador del banc central, Kazuo Ueda. Als mercats de matèries primeres, el preu del petroli i dels metalls va pujar lleugerament, davant l’optimisme d’una demanda xinesa més gran, mentre que el preu del sucre va escalar als màxims de l’última dècada davant els temors d’un proveïment mundial menor.

La Fed es mostra més cauta i data dependant. Les actes de l’última reunió (21 i 22 de març) van assenyalar que la Fed estima al seu escenari central que l’economia nord-americana podria entrar en una recessió suau en la segona part del 2023, provocada, entre altres factors, per les turbulències al sector financer del darrer mes. Addicionalment, reconeixen que la incertesa és elevada i que la història econòmica mostra que les recessions provocades per desajustos als mercats financers solen ser més severes i persistents. Amb tot, els membres del FOMC van descriure el sistema bancari com a sa i resilient, tot i que van reconèixer que la turbulència recent derivarà en un enduriment de les condicions financeres els propers mesos. Pel que fa a les decisions de política monetària, si bé hi va haver consens a apujar els tipus en 25 p. b. fins al rang 4,75%-5,00%, es va discutir tant la possibilitat de pausar la pujada de tipus com la de pujar-los a 50 p. b. Sobre les reunions següents, segons s’explica a les actes, les decisions es prendran d’acord amb l’evolució dels indicadors econòmics i financers, tenint en compte que la pujada de tipus d’interès acumulada al principi del 2022 ha estat substancial i encara no s’ha traslladat plenament a l’activitat econòmica i, per tant, a la inflació.

Principals indicadors financers

13-4-23 7-4-23 Var. setmanal Acumulat 2023 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 3,18 3,08 10 105 363 EUA (Libor) 5,25 5,20 +5 48 419 Tipus 12 mesos Zona euro (Euribor) 3,72 3,58 +14 43 372 EUA (Libor) 5,37 5,13 +24 -11 315 Tipus 10 anys Alemanya 2,37 2,18 19 -7 153 EUA 3,44 3,39 5 -43 61 Espanya 3,42 3,23 19 -10 164 Portugal 3,23 3,06 18 -20 140 Prima de risc (10 anys) Espanya 105 105 0 -4 11 Portugal 86 87 -1 -14 -13 Renda variable (percentatge) S&P 500 4.146 4.105 1,0% 8,0% -5,6% Euro Stoxx 50 4.363 4.309 1,2% 15,0% 13,4% IBEX 35 9.310 9.312 0,0% 11,9% 7,0% PSI 20 6.164 6.118 0,8% 7,7% 0,5% MSCI emergents 997 987 1,0% 4,3% -10,8% Divises (percentatge) EUR/USD dòlars per euro 1,105 1,091 1,3% 3,2% 2,0% EUR/GBP lliures per euro 0,882 0,878 0,4% -0,4% 6,5% USD/CNY yuans per dòlar 6,868 6,868 0,0% -0,4% 7,7% USD/MXN peso per dòlar 18,013 18,138 -0,7% -7,6% -9,8% Matèries Primeres (percentatge) Índex global 107,7 106,2 1,4% -4,5% -18,7% Brent a un mes $/barril 86,1 85,1 1,1% 0,2% -22,9% Gas n. a un mes €/MWh 42,1 43,1 -2,4% -44,8% -56,0% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.