Semana del 31 de marzo al 14 de abril de 2023

- Cuadro de indicadores de la economía española favorable, pero con algún claroscuro

- El FMI revisa a la baja el crecimiento global y advierte del riesgo de turbulencias financieras

- Otra semana de calma tensa en los mercados financieros

- Economía española

Cuadro de indicadores de la economía española favorable, pero con algún claroscuro

En marzo, los índices PMI mantuvieron una clara trayectoria de mejora, principalmente en el sector servicios, que aumentó 2,7 puntos hasta alcanzar los 59,4 puntos, el registro más elevado desde noviembre de 2021. Asimismo, el indicador homólogo para el sector manufacturero avanzó en 0,6 puntos hasta los 51,3 puntos, un registro que señala una expansión en la actividad industrial por segundo mes consecutivo (es decir, por encima del umbral de 50 puntos). En consonancia con estas señales, el índice de producción industrial ascendió un 0,6% intermensual en febrero, aupado por el sector de la energía y el de bienes de equipo, que compensó, así, parte de la caída del mes anterior (–0,8% intermensual en enero). Con todo, la comparativa entre el promedio de enero y febrero frente al promedio del 4T 2022 arroja aún una tasa intertrimestral negativa del 0,2%. Finalmente, y en una nota negativa, las ventas interiores de las grandes empresas de febrero cayeron un 0,8% intermensual, con caídas en todos los segmentos. Tras este dato, las ventas de las grandes empresas anotan un retroceso del 0,1% en el promedio de enero y febrero frente al promedio del 4T 2022.

Última actualización: 06 marzo 2026 - 13:00La inflación general en España confirma la notable moderación en marzo gracias a los efectos base en la energía. El dato definitivo del IPC confirmó que la inflación general se moderó hasta el 3,3% interanual en marzo, 2,7 p. p. inferior al registro de febrero. El descenso se debió al importante efecto base generado por el incremento de los precios hace un año (crecieron un 18,2% intermensual en marzo de 2022), que ha llevado a la tasa anual del componente de energía hasta el –25,6% (16,7 p. p. menos que hace un mes), un cambio que ha restado 2,4 p. p. a la inflación general. Por su parte, la inflación núcleo (que excluye energía y todos los alimentos), menos expuesta a este tipo de efectos base, se moderó apenas en 1 décima y permaneció en cotas elevadas, en el 5,0% concretamente. Finalmente, la inflación de alimentos continuó mostrando niveles de inflación muy elevados, tanto en productos frescos (13,6% interanual) como en alimentos elaborados (16,5%).

Última actualización: 16 enero 2026 - 12:50El empleo en España acelera el ritmo de crecimiento. La afiliación a la Seguridad Social aumentó en marzo en 206.410 personas, muy por encima de lo que es habitual en un mes de marzo (+139.680 de media en el periodo 2014-2019); además, en términos desestacionalizados se registra el mayor avance desde junio de 2021 (+151.943 trabajadores). En el 1T 2023, los afiliados desestacionalizados que no están en ERTE crecen un 0,9% respecto al 4T 2022, lo que significa una aceleración frente al 0,3% de los dos trimestres anteriores. El dato de paro registrado también fue positivo, ya que descendió en el mes en 48.755 personas (–44.000 de media en 2014-2019) (véase la Nota Breve).

Caída de la deuda del sector privado no financiero en España en 2022. Los hogares redujeron su endeudamiento en 2022 en 1.423 millones de euros respecto a 2021 (–0,2% interanual) en un contexto de subidas de tipos de interés en el segundo semestre del año. Así, la deuda de los hogares en términos del PIB se situó en el 53,0% (57,3% en la eurozona), una cifra 5,4 p. p. por debajo de la registrada en el año 2021 y 3,8 p. p. por debajo de los niveles prepandémicos. Se trata del menor registro en porcentaje de PIB desde mediados de 2003. Por su parte, la deuda de las sociedades no financieras (en términos nominales) cayó en 21.500 millones de euros respecto a 2021 (–1,7% interanual). En términos de PIB, se situó en el 93,4% (104,5% en 2021), un registro similar al de 2019 y por debajo del promedio de la eurozona (105,5% del PIB).

- Economía internacional

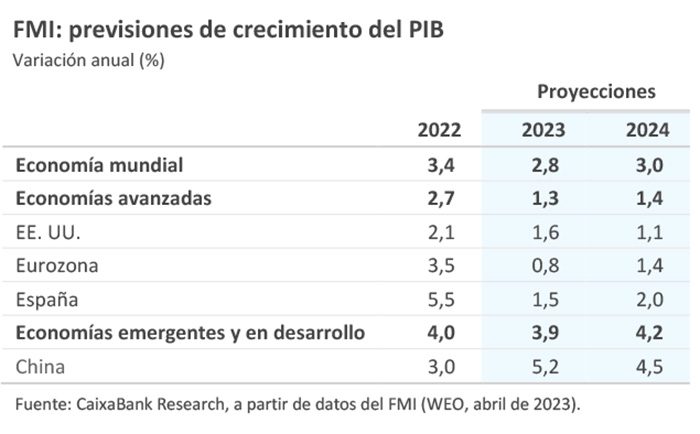

El FMI revisa a la baja el crecimiento global y advierte del riesgo de turbulencias financieras

En su informe World Economic Outlook de abril, el FMI revisó en 0,1 p. p. a la baja el crecimiento mundial para 2023 y 2024. Entre las economías avanzadas, Alemania y el Reino Unido son las que presentan las perspectivas más débiles y las únicas en recesión en 2023 (–0,1% y –0,3%, respectivamente). Al mismo tiempo, revisa al alza la inflación mundial tanto para 2023 en 0,4 p. p., hasta el 7,0%, como para 2024 en 0,6 p. p., hasta el 4,9%, debido, básicamente, a la mayor inflación esperada en los emergentes. Con todo, el FMI advierte que los riesgos para el crecimiento siguen siendo a la baja y la incertidumbre, inusualmente elevada. Por otro lado, tras los últimos episodios de turbulencias financieras, el FMI asigna una probabilidad del 15% a un escenario de crisis financiera global como la de 2008-2009. De producirse, estima que el PIB mundial se reduciría un 1,8% en 2023 y un 1,4% en 2024. Este impacto, no obstante, sería la cuarta parte del sufrido en la crisis financiera de 2008-2009 gracias a la mayor solvencia y liquidez del sistema bancario. Por otra parte, el PMI compuesto global anotó una nueva subida en marzo, hasta máximos en nueve meses, consolidándose en valores compatibles con una expansión de la actividad (+1,3 puntos, hasta 53,4). A nivel sectorial, el componente de servicios volvió a subir, marcando máximos de 15 meses (+1,8 puntos, hasta 54,4); mientras que el de manufactureras cedió modestamente, y encadena ya siete meses consecutivos por debajo del nivel crítico de 50.

Se moderan las presiones inflacionistas en EE. UU. En marzo, la inflación general cayó 1 p. p. hasta situarse en el 5% interanual, el nivel más bajo desde mayo de 2021, gracias principalmente a la caída de los precios energéticos. La inflación núcleo, por su parte, escaló 1 décima hasta el 5,6% en términos interanuales, mientras que en términos intermensuales descendió 1 décima hasta el 0,4%, de la mano de un menor aumento del precio de los alquileres (del 0,8% de febrero al 0,6%). En balance, el dato del IPC sugiere que las presiones inflacionistas siguen moderándose, aunque el retorno al objetivo del 2% probablemente seguirá siendo muy gradual (véase la Nota Breve). En esta misma línea, el índice de precios de producción cayó más de lo esperado por el consenso de analistas (del 4,9% en febrero hasta el 2,7% interanual en marzo). Por último, el informe de empleo del mes de marzo confirmó la progresiva normalización del mercado laboral de EE. UU., con una creación de puestos de trabajo de 236.000 empleos (326.000 en el mes anterior), aunque con un ligero descenso de la tasa de desempleo (que pasó del 3,6% al 3,5%).

Última actualización: 13 marzo 2026 - 15:00En China, los flujos comerciales sorprenden muy positivamente al consenso de analistas. Mientras el ritmo de contracción de las importaciones se redujo hasta un –1,4% en términos interanuales en marzo (desde el –10,2% en febrero), las exportaciones rebotaron en un 14,8%, el primer avance interanual en los últimos seis meses, un dato que, si bien probablemente inflado por efectos base y variaciones en los precios (las cifras están expresadas en dólares nominales), confirma la recuperación del sector industrial chino tras el levantamiento de restricciones por la pandemia. Por otro lado, la inflación general se volvió a situar por debajo de lo esperado en marzo (0,7% en términos interanuales vs. 1,0% y 2,1% en febrero y enero, respectivamente), a la vez que los precios industriales continuaron retrocediendo (–2,5% vs. –1,4 y –0,8%), ambos empujados por el efecto base que causa el aniversario del conflicto en Ucrania sobre el precio de la energía.

La economía portuguesa mantiene un ritmo de crecimiento positivo. Así, en marzo, los pagos con tarjetas emitidas en Portugal crecieron cerca de un 25% interanual y dieron señales de solidez en el gasto de consumo de los hogares. Sin embargo, el dato de cifra de negocios presenta en febrero un comportamiento bastante dispar entre servicios e industria: en términos reales, en servicios creció un 4,0% interanual; mientras que en industria retrocedió un 8,1%, por la debilidad de la manufactura, ya que la producción en construcción creció un 2,6% interanual. Por su parte, el déficit comercial acumulado entre enero y febrero se amplió un 4,0% en términos interanuales, a pesar del abaratamiento registrado por las importaciones de energía. Con todo, las señales de cara al 2T son positivas: el indicador diario de actividad del Banco de Portugal creció en los primeros nueve días de abril un 3,1% interanual, tras el 2,6% de marzo.

- Mercados financieros

Otra semana de calma tensa en los mercados financieros

Las señales de moderación en los datos de inflación de marzo, tanto del lado del consumidor como del productor, y el buen tono en algunos indicadores económicos (empleo en EE. UU. y exportaciones en China) dieron pie a otra semana de gradual estabilización y ganancias moderadas en los mercados financieros, con registros positivos en la mayoría de las bolsas internacionales en la antesala del inicio de la temporada de resultados empresariales. La mejora de sentimiento se vio reflejada en cierto ajuste al alza en las expectativas de los inversores sobre los tipos oficiales, que ya descuentan plenamente una última subida de tipos por parte de la Reserva Federal en mayo y un tipo terminal para el BCE superior al 3,5%. En este contexto, la rentabilidad de la deuda soberana ascendió de forma generalizada, un movimiento más notable en la deuda europea, tras los comentarios hawkish de algunos miembros del Consejo de Gobierno del BCE. Por su parte, el euro mantuvo su tendencia de apreciación frente a las principales monedas, y llegó a superar el nivel del 1,10 en su cruce con el dólar. En contraste, el yen japonés se depreció tras las señales de continuidad en la dirección de la política monetaria por parte del nuevo gobernador del banco central, Kazuo Ueda. En los mercados de materias primas, el precio del petróleo y de los metales ascendió ligeramente, ante el optimismo de una mayor demanda china, mientras que el precio del azúcar escaló a los máximos de la última década ante los temores de un menor abastecimiento mundial.

La Fed se muestra más cauta y data dependant. Las actas de la última reunión (21 y 22 de marzo) señalaron que la Fed estima en su escenario central que la economía estadounidense podría entrar en una recesión suave en la segunda parte de 2023, provocada, entre otros factores, por las turbulencias en el sector financiero del último mes. Adicionalmente, reconocen que la incertidumbre es elevada y que la historia económica muestra que las recesiones provocadas por desajustes en los mercados financieros suelen ser más severas y persistentes. Con todo, los miembros del FOMC describieron el sistema bancario como sano y resiliente, aunque reconocieron que la turbulencia reciente derivará en un endurecimiento de las condiciones financieras en los próximos meses. En cuanto a las decisiones de política monetaria, si bien hubo consenso en subir los tipos en 25 p. b. hasta el rango 4,75%-5,00%, se discutió tanto la posibilidad de pausar la subida de tipos como la de subirlos en 50 p. b. Sobre las siguientes reuniones, según se explica en las actas, las decisiones se tomarán de acuerdo con la evolución de los indicadores económicos y financieros, habida cuenta de que la subida de tipos de interés acumulada desde inicios de 2022 ha sido sustancial y todavía no se ha trasladado plenamente a la actividad económica y, por ende, a la inflación.

Principales indicadores financieros

13-4-23 7-4-23 Var. semanal Acumulado 2023 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 3,18 3,08 10 105 363 EE. UU. (Libor) 5,25 5,20 +5 48 419 Tipos 12 meses Eurozona (Euribor) 3,72 3,58 +14 43 372 EE. UU. (Libor) 5,37 5,13 +24 -11 315 Tipos 10 años Alemania 2,37 2,18 19 -7 153 EE. UU. 3,44 3,39 5 -43 61 España 3,42 3,23 19 -10 164 Portugal 3,23 3,06 18 -20 140 Prima de riesgo (10 años) España 105 105 0 -4 11 Portugal 86 87 -1 -14 -13 Renta variable (porcentaje) S&P 500 4.146 4.105 1,0% 8,0% -5,6% Euro Stoxx 50 4.363 4.309 1,2% 15,0% 13,4% IBEX 35 9.310 9.312 0,0% 11,9% 7,0% PSI 20 6.164 6.118 0,8% 7,7% 0,5% MSCI emergentes 997 987 1,0% 4,3% -10,8% Divisas (porcentaje) EUR/USD dólares por euro 1,105 1,091 1,3% 3,2% 2,0% EUR/GBP libras por euro 0,882 0,878 0,4% -0,4% 6,5% USD/CNY yuanes por dólar 6,868 6,868 0,0% -0,4% 7,7% USD/MXN pesos por dólar 18,013 18,138 -0,7% -7,6% -9,8% Materias Primas (porcentaje) Índice global 107,7 106,2 1,4% -4,5% -18,7% Brent a un mes $/barril 86,1 85,1 1,1% 0,2% -22,9% Gas n. a un mes €/MWh 42,1 43,1 -2,4% -44,8% -56,0% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.