Setmana del 6 a l’11 d’abril del 2021

- L’activitat espanyola mostra un millor to en el tram final del 1T 2021

- Els indicadors portuguesos mostren una millora al llarg del 1T 2021 amb continuïtat a l’abril

- La activitat global s’accelera

- Els bancs centrals es posicionen de forma diferent davant el repunt dels tipus sobirans

- Economia espanyola

L’activitat espanyola mostra un millor to en el tram final del 1T 2021

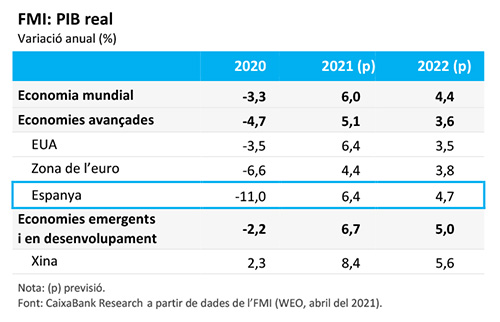

Al març, l’índex PMI del sector serveis es va situar en els 48,1 punts, lleugerament per sota del llindar que marca l’absència de canvis (50 punts), però molt per sobre del registre del mes anterior (43,1 punts). Es tracta d’una millora en consonància amb la que també ens mostrava el PMI manufacturer la setmana abans: de repunt sòlid fins als 56,9 punts, la cota més alta des del desembre del 2006. En aquest context, l’FMI i el Govern van actualitzar les seves previsions macroeconòmiques per a la nostra economia i van situar el creixement del PIB el 2021 en el 6,4% i en el 6,5%, respectivament (lleugerament per sobre de la previsió de CaixaBank Research, en el 6,0%). Per al 2022, les previsions d’ambdues institucions es distancien i se situen en el 4,7%, segons l’FMI, i en el 7,0%, segons el Govern (4,4%, segons CaixaBank Research).

Última actualització: 30 agost 2021 - 11:51El mercat laboral espanyol va recuperar al març part del terreny perdut els dos primers mesos de l’any. Les menors restriccions a l’activitat durant el mes passat van afavorir un augment de l’afiliació de 71.000 persones, una xifra menor que en anys pre-COVID (+148.000 de mitjana entre el 2016 i el 2019), però a la qual s’ha d’afegir la reactivació de 146.000 empleats en ERTO. D’aquesta manera, el nombre d’empleats en ERTO es va situar en 780.000 (en la mitjana de març i amb dades a data d’alta), en la seva major part corresponents a la segona onada de la pandèmia (71%). Així, els afiliats que no estan en ERTO van baixar un 6,5% interanual al març, una millora respecte a la reculada experimentada al febrer (–6,9%), tot i que la xifra en la mitjana del 1T (–6,5% interanual ) està per sota del ritme del 4T 2020 (–5,9%). Per la seva banda, l’atur registrat va disminuir en 59.000 persones respecte al mes anterior, cosa que va situar el nombre total d’aturats en 3,95 milions (vegeu la Nota Breve).

Última actualització: 30 agost 2021 - 09:33El sector turístic a Espanya, a l’espera de la vacuna. Espanya va rebre al febrer menys de 300.000 turistes internacionals, fet que representa una caiguda del 94% respecte a l’any anterior. En la mateixa línia es va situar la caiguda de la despesa turística: amb un total de 322 milions d’euros (4.400 milions d’euros menys que un any enrere). Amb tot, al llarg del 2021 esperem una millora important al sector un cop s’hagi arribat a la immunització de la població de risc que permeti retirar les restriccions de mobilitat a Europa.

- Economia portuguesa

Els indicadors portuguesos mostren una millora al llarg del 1T 2021 amb continuïtat a l’abril

Així, per exemple, l’índex de facturació en la indústria va retrocedir un 2,8% interanual al febrer, fet que representa una clara millora respecte al –8,9% del gener. En la mateixa línia, l’indicador d’activitat diari elaborat pel Banc de Portugal ha mostrat una evolució de menys a més al llarg del 1T, el que prossegueix en els primers compassos d’aquest segon trimestre. En concret, al tancament del 1T 2021, aquest indicador mostrava que la caiguda interanual del PIB podria situar-se entre el 3% i el 5% (enfront del –6,1% en el 4T 2020).

- Economia internacional

La activitat global s’accelera

Al març, l’indicador compost PMI d’activitat va pujar notablement, fins als 54,8 punts (53,2 el febrer), el nivell més alt dels últims sis anys i mig. Així mateix, en termes sectorials, l’ascens s’ha vist esperonat tant per una millora del component de manufactures com del de serveis. A nivell geogràfic, els EUA i la Xina van continuar liderant el ritme de la recuperació. Per la seva banda, els principals països de la zona de l’euro també es van situar en zona expansiva (per sobre dels 50 punts), amb Alemanya al capdavant. Per contra, al Brasil, l’elevada incidència de la pandèmia va soscavar l’activitat de forma considerable (l’índex compost es va situar en els 45,1 punts, enfront dels 49,6 del febrer).

Última actualització: 10 abril 2026 - 13:24L’FMI millora les seves perspectives de creixement mundial el 2021. El Fons prediu una recuperació del 6,0% el 2021 (+0,5 p. p. enfront de les seves previsions de gener) i del 4,4% el 2022 (+0,2 p. p.), davant d’una forta millora de les perspectives dels avançats (especialment, els EUA) i un increment també rellevant en l’estimació del conjunt d’emergents. La revisió alcista el còmput anual reflecteix mesures extres de suport fiscal, així com una recuperació superior a la prevista la segona meitat de l’any de la mà del procés de vacunació. Amb tot, el Fons destaca que es tracta d’una recuperació a diferents velocitats, amb els EUA al capdavant, entre els avançats, i la Xina, entre els emergents. En el cas de la zona de l’euro, l’FMI va revisar modestament a l’alça la seva previsió de creixement per al 2021 (+0,2 p. p., fins al 4,4%) i 2022 (+0,2 p. p., fins al 3,8%), cosa que resulta insuficient perquè la regió se situï en nivells prepandèmia aquest 2021, i no serà fins al 2022 que això passi. D’entre les grans economies de la zona de l’euro, van destacar les fortes revisions a l’alça per al 2021 d’Itàlia (+1,2%, fins al 4,2%) i d’Espanya (+0,5%, fins al 6,4%). (Vegeu la secció d’Economia espanyola per a més detalls). Finalment, pel que fa al balanç de riscos, la institució ressalta que a curt termini estan equilibrats, mentre que a mitjà termini esmenta riscos a l’alça. D’entre els alcistes destaquen una millor evolució de la pandèmia, un efecte major a l’esperat dels estímuls fiscals i una millor coordinació de les polítiques econòmiques, mentre que entre els baixistes subratllen el ressorgiment de la pandèmia o l’enduriment de les condicions financeres, entre d’altres elements.

L’agreujament de la pandèmia complica l’inici del 2T a la zona de l’euro. De fet, aquest agreujament ha obligat a un nou confinament a França, i Alemanya també està estudiant aquesta possibilitat per a les pròximes setmanes. En aquest sentit, és probable que l’índex de confiança empresarial PMI de la zona de l’euro caigui a l’abril, després de la inesperada revisió a l’alça de la dada del març que coneixíem fa uns dies (53,2 punts l’índex compost). A més, la campanya de vacunació està sent lenta i «accidentada»: els efectes secundaris associats a la vacuna d’AstraZeneca han dut al fet que molts països de la regió hagin paralitzat la seva administració a sectors amplis de la població, una nova ensopegada en l’avanç de la vacunació a Europa. D’altra banda, els indicadors d’alta freqüència disponibles apunten a un 1T 2020 amb caigudes generalitzades del PIB per països, en què destaca de manera negativa Alemanya, on ni el sector industrial està tenint un bon començament d’any (la producció industrial va caure un 1,6% al febrer, després del –2,0% de gener). De fet, el deteriorament en el que va d’any de l’indicador d’activitat setmanal elaborat pel Bundesbank resulta compatible amb una caiguda del PIB en aquest 1T 2021 d’una magnitud similar a la de fa un any (un retrocés al voltant de l’1,5% intertrimestral).

- Mercats financers

Els bancs centrals es posicionen de forma diferent davant el repunt dels tipus sobirans

D’una banda, les actes de l’última reunió del BCE van mostrar com bona part de la discussió es va centrar en analitzar l’enduriment de les condicions financeres derivat del repunt en els tipus d’interès sobirans. Així, hi va haver un «consens generalitzat», que no unànime, entre els membres del Consell de Govern en augmentar significativament el ritme de compres netes dins el PEPP per prevenir un major enduriment. No obstant això, no hi va haver tant consens en el fet de com de gran hauria de ser aquest augment i, des de la reunió, la mitjana de compres netes setmanals ha estat de 16.900 milions d’euros (davant els 13.900 milions de mitjana al gener-febrer). D’altra banda, les actes de la reunió de la Fed van mostrar com la majoria dels seus membres no estan preocupats davant el possible risc d’un repunt sostingut en la inflació i van reiterar que un dels seus objectius primordials és aconseguir la màxima ocupació. Així mateix, interpreten que les pujades recents dels tipus d’interès dels treasuries reflecteixen una millora de les perspectives econòmiques a mitjà termini. D’aquesta manera, fins que no es registri un progrés «substancial» en assolir els seus objectius, la Fed reitera el seu compromís de mantenir sense canvis la seva política monetària.

Millora el to dels mercats financers. Al llarg de la setmana passada, l’optimisme dels inversors es va incrementar gràcies a la millora de les perspectives de l’FMI (vegeu la secció d’Economia internacional) i al compromís de la Fed i el BCE per mantenir les mesures acomodatícies (vegeu la notícia anterior). Aquests factors es van anteposar al repunt de les xifres de la pandèmia en alguns països i van afavorir el descens de la volatilitat en la majoria dels mercats financers. Així, els principals índexs borsaris van concloure la setmana amb alces a la zona de l’euro (Eurostoxx 50 +0,8%, Ibex 35 –0,1% i PSI-20 +0,8%) i als EUA, on l’S&P 500 (+2,7%) va assolir un nou màxim. En els mercats de renda fixa, el missatge de la Fed va afavorir el descens dels tipus d’interès de la corba sobirana dels EUA i el treasury a 10 anys es va situar en l’1,66% (–6 p. b.). Mentre que a la zona de l’euro es va imposar l’estabilitat en els tipus sobirans del deute core (bund a 10 anys –0,30%) i de la perifèria. Al mercat de matèries primeres, el preu del barril de Brent va cedir fins als 63 dòlars després de la decisió recent de l’OPEP i els seus aliats d’incrementar la producció a partir del maig. Finalment, en aquest context, l’euro es va apreciar fins als 1,19 dòlars de la mateixa manera que ho van fer la majoria de les divises emergents en el seu encreuament amb el dòlar.

Principals indicadors financers

9-4-21 2-4-21 Var. setmanal Acumulat 2021 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) -0,54 -0,54 -1 0 -32 EUA (Libor) 0,19 0,20 -1 -5 -103 Tipus 12 mesos Zona euro (Euribor) -0,50 -0,49 -1 0 -41 EUA (Libor) 0,29 0,28 +1 -5 -76 Tipus 10 anys Alemanya -0,30 -0,33 3 27 4 EUA 1,66 1,72 -6 75 94 Espanya 0,38 0,31 7 33 -41 Portugal 0,28 0,21 7 25 -63 Prima de risc (10 anys) Espanya 68 64 4 6 -45 Portugal 58 54 4 -2 -67 Renda variable (percentatge) S&P 500 4.129 4.020 2,7% 9,9% 48,0% Euro Stoxx 50 3.979 3.946 0,8% 12,0% 37,5% IBEX 35 8.566 8.578 -0,1% 6,1% 21,1% PSI 20 5.017 4.978 0,8% 2,4% 19,6% MSCI emergents 1.330 1.338 -0,6% 3,0% 49,8% Divises (percentatge) EUR/USD dòlars per euro 1,190 1,176 1,2% -2,6% 8,8% EUR/GBP lliures per euro 0,868 0,851 2,1% -2,8% -1,1% USD/CNY yuans per dòlar 6,553 6,567 -0,2% 0,4% -6,9% USD/MXN peso per dòlar 20,161 20,311 -0,7% 1,2% -13,5% Matèries Primeres (percentatge) Índex global 84,0 83,8 0,2% 7,7% 32,4% Brent a un mes $/barril 63,0 64,9 -2,9% 21,5% 100,0% Font: CaixaBank Research, a partir de dades de Bloomberg. POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.