Semana del 6 al 11 de abril de 2021

- La actividad española muestra un mejor tono en el tramo final del 1T 2021

- Los indicadores portugueses muestran una mejora a lo largo del 1T 2021 con continuidad en abril

- La actividad global se acelera

- Los bancos centrales se posicionan de forma distinta ante el repunte de los tipos soberanos

- Economía española

La actividad española muestra un mejor tono en el tramo final del 1T 2021

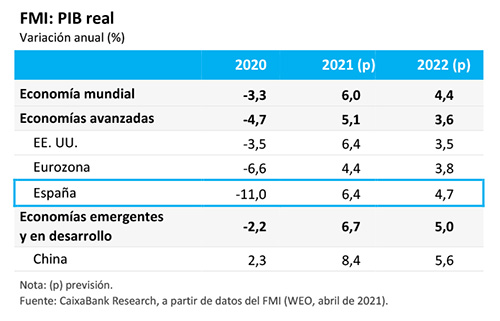

En marzo, el índice PMI del sector servicios se situó en los 48,1 puntos, ligeramente por debajo del umbral que marca la ausencia de cambios (50 puntos), pero muy por encima del registro del mes anterior (43,1 puntos). Se trata de una mejora en consonancia con la que también nos mostraba el PMI manufacturero la semana anterior: de repunte sólido hasta los 56,9 puntos, la cota más alta desde diciembre de 2006. En este contexto, el FMI y el Gobierno actualizaron sus previsiones macroeconómicas para nuestra economía y situaron el crecimiento del PIB en 2021 en el 6,4% y el 6,5%, respectivamente (ligeramente por encima de la previsión que manejamos desde CaixaBank Research, en el 6,0%). Para 2022, las previsiones de ambas instituciones se distancian y se sitúan en el 4,7%, según el FMI, y en el 7,0%, según el Gobierno (4,4%, según CaixaBank Research).

Última actualización: 30 agosto 2021 - 11:51El mercado laboral español recuperó en marzo parte del terreno perdido en los dos primeros meses del año. Las menores restricciones a la actividad durante el pasado mes favorecieron un aumento de la afiliación de 71.000 personas, una cifra menor que en años pre-COVID (+148.000 en promedio entre 2016 y 2019), pero a la que se debe añadir la reactivación de 146.000 empleados en ERTE. De este modo, el número de empleados en ERTE se situó en 780.000 (en el promedio de marzo y con datos a fecha de alta), en su mayor parte correspondientes a la segunda ola de la pandemia (71%). Así, los afiliados que no están en ERTE descendieron un 6,5% interanual en marzo, una mejora respecto al retroceso experimentado en febrero (−6,9%), aunque la cifra en el promedio del 1T (−6,5% interanual) está por debajo del ritmo del 4T 2020 (−5,9%). Por su parte, el paro registrado disminuyó en 59.000 personas respecto al mes anterior, lo que situó el número total de parados en 3,95 millones (véase la Nota Breve).

Última actualización: 30 agosto 2021 - 09:23El sector turístico en España, a la espera de la vacuna. España recibió en febrero menos de 300.000 turistas internacionales, lo que representa una caída del 94% respecto al año anterior. En la misma línea se situó la caída del gasto turístico: con un total de 322 millones de euros (4.400 millones de euros menos que un año atrás). Con todo, a lo largo de 2021 esperamos una importante mejoría en el sector una vez se haya alcanzado la inmunización de la población de riesgo que permita retirar las restricciones de movilidad en Europa.

- Economía portuguesa

Los indicadores portugueses muestran una mejora a lo largo del 1T 2021 con continuidad en abril

Así, por ejemplo, el índice de facturación en la industria retrocedió un 2,8% interanual en febrero, lo que representa una clara mejora con respecto al –8,9% de enero. En la misma línea, el indicador de actividad diario elaborado por el Banco de Portugal ha mostrado una evolución de menos a más a lo largo del 1T, algo que prosigue en los primeros compases de este segundo trimestre. En concreto, al cierre del 1T 2021, este indicador mostraba que la caída interanual del PIB podría situarse entre el 3% y el 5% (frente al −6,1% en el 4T 2020).

- Economía internacional

La actividad global se acelera

En marzo, el indicador compuesto PMI de actividad ascendió notablemente, hasta los 54,8 puntos (53,2 en febrero), el nivel más alto de los últimos seis años y medio. Asimismo, en términos sectoriales, el ascenso se ha visto apoyado tanto por una mejora del componente de manufacturas como del de servicios. A nivel geográfico, EE. UU. y China siguieron liderando el ritmo de la recuperación. Por su parte, los principales países de la eurozona también se situaron en zona expansiva (por encima de los 50 puntos), con Alemania a la cabeza. Por el contrario, en Brasil, la elevada incidencia de la pandemia socavó la actividad de forma considerable (el índice compuesto se emplazó en los 45,1 puntos, frente a los 49,6 de febrero).

Última actualización: 10 abril 2026 - 13:24El FMI mejora sus perspectivas de crecimiento mundial en 2021. El Fondo predice una recuperación del 6,0% en 2021 (+0,5 p. p. frente a sus previsiones de enero) y del 4,4% en 2022 (+0,2 p. p.), ante una fuerte mejora de las perspectivas de los avanzados (especialmente, EE. UU.) y un incremento también relevante en la estimación del conjunto de emergentes. La revisión alcista del cómputo anual refleja medidas extras de apoyo fiscal, así como una recuperación superior a la prevista en la segunda mitad del año de la mano del proceso de vacunación. Con todo, el Fondo destaca que se trata de una recuperación a distintas velocidades, con EE. UU. a la cabeza, entre los avanzados, y China, entre los emergentes. En el caso de la eurozona, el FMI revisó modestamente al alza su previsión de crecimiento para 2021 (+0,2 p. p., hasta el 4,4%) y 2022 (+0,2 p. p., hasta el 3,8%), lo que resulta insuficiente para que la región se emplace en niveles prepandemia este 2021, y no será hasta 2022 que ello ocurra. De entre las grandes economías de la eurozona, destacaron las fuertes revisiones al alza para 2021 de Italia (+1,2%, hasta 4,2%) y de España (+0,5%, hasta 6,4%). (Véase la sección de Economía española para más detalles). Finalmente, en cuanto al balance de riesgos, la institución resalta que a corto plazo estos están equilibrados, mientras que a medio plazo menciona riesgos al alza. De entre los alcistas destacan una mejor evolución de la pandemia, un efecto mayor al esperado de los estímulos fiscales y una mejor coordinación de las políticas económicas, mientras que entre los bajistas subrayan el resurgimiento de la pandemia o el endurecimiento de las condiciones financieras, entre otros elementos.

El agravamiento de la pandemia complica el inicio del 2T en la eurozona. De hecho, dicho agravamiento ha obligado a un nuevo confinamiento en Francia, y Alemania también está barajando esta posibilidad para las próximas semanas. En este sentido, es probable que el índice de confianza empresarial PMI de la eurozona caiga en abril, tras la inesperada revisión al alza del dato de marzo que conocíamos hace unos días (53,2 puntos el índice compuesto). Además, la campaña de vacunación está siendo lenta y «accidentada»: los efectos secundarios asociados a la vacuna de AstraZeneca han llevado a que muchos países de la región hayan paralizado su administración a amplios sectores de la población, un nuevo tropiezo en el avance de la vacunación en Europa. Por otra parte, los indicadores de alta frecuencia disponibles apuntan a un 1T 2020 con caídas generalizadas del PIB por países, en el que destaca de forma negativa Alemania, donde ni el sector industrial está teniendo un buen comienzo de año (la producción industrial cayó un 1,6% en febrero, tras el −2,0% de enero). De hecho, el deterioro en lo que va de año del indicador de actividad semanal elaborado por el Bundesbank resulta compatible con una caída del PIB en este 1T 2021 de una magnitud similar a la de hace un año (un retroceso en torno al 1,5% intertrimestral).

- Mercados financieros

Los bancos centrales se posicionan de forma distinta ante el repunte de los tipos soberanos

Por un lado, las actas de la última reunión del BCE mostraron cómo buena parte de la discusión se centró en analizar el endurecimiento de las condiciones financieras derivado del repunte en los tipos de interés soberanos. Así, hubo un «consenso generalizado», que no unánime, entre los miembros del Consejo de Gobierno en aumentar significativamente el ritmo de compras netas dentro del PEPP para prevenir un mayor endurecimiento. Sin embargo, no hubo tanto consenso en cuán grande debería ser este aumento y, desde la reunión, el promedio de compras netas semanales ha sido de 16.900 millones de euros (frente a los 13.900 millones promedio en enero-febrero). Por otro lado, las actas de la reunión de la Fed mostraron cómo la mayoría de sus miembros no están preocupados ante el posible riesgo de un repunte sostenido en la inflación y reiteraron que uno de sus objetivos primordiales es alcanzar el máximo empleo. Asimismo, interpretan que las recientes subidas de los tipos de interés de los treasuries reflejan una mejora de las perspectivas económicas a medio plazo. De este modo, hasta que no se registre un progreso «sustancial» en alcanzar sus objetivos, la Fed reitera su compromiso de mantener sin cambios su política monetaria.

Mejora el tono de los mercados financieros. A lo largo de la semana pasada, el optimismo de los inversores se incrementó gracias a la mejora de las perspectivas del FMI (véase la sección de Economía internacional) y al compromiso de la Fed y el BCE por mantener las medidas acomodaticias (véase la noticia anterior). Estos factores se antepusieron al repunte de las cifras de la pandemia en algunos países y favorecieron el descenso de la volatilidad en la mayoría de los mercados financieros. Así, los principales índices bursátiles concluyeron la semana con alzas en la eurozona (EuroStoxx 50 +0,8%, Ibex 35 –0,1% y PSI-20 +0,8%) y en EE. UU., donde el S&P 500 (+2,7%) alcanzó un nuevo máximo. En los mercados de renta fija, el mensaje de la Fed favoreció el descenso de los tipos de interés de la curva soberana de EE. UU. y el treasury a 10 años se situó en el 1,66% (–6 p. b.). Mientras que en la eurozona se impuso la estabilidad en los tipos soberanos de la deuda core (bund a 10 años –0,30%) y de la periferia. En el mercado de materias primas, el precio del barril de Brent cedió hasta los 63 dólares tras la reciente decisión de la OPEP y sus aliados de incrementar la producción a partir de mayo. Finalmente, en este contexto, el euro se apreció hasta los 1,19 dólares al igual que lo hicieron la mayoría de las divisas emergentes en su cruce con el dólar.

Principales indicadores financieros

9-4-21 2-4-21 Var. semanal Acumulado 2021 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) -0,54 -0,54 -1 0 -32 EE. UU. (Libor) 0,19 0,20 -1 -5 -103 Tipos 12 meses Eurozona (Euribor) -0,50 -0,49 -1 0 -41 EE. UU. (Libor) 0,29 0,28 +1 -5 -76 Tipos 10 años Alemania -0,30 -0,33 3 27 4 EE. UU. 1,66 1,72 -6 75 94 España 0,38 0,31 7 33 -41 Portugal 0,28 0,21 7 25 -63 Prima de riesgo (10 años) España 68 64 4 6 -45 Portugal 58 54 4 -2 -67 Renta variable (porcentaje) S&P 500 4.129 4.020 2,7% 9,9% 48,0% Euro Stoxx 50 3.979 3.946 0,8% 12,0% 37,5% IBEX 35 8.566 8.578 -0,1% 6,1% 21,1% PSI 20 5.017 4.978 0,8% 2,4% 19,6% MSCI emergentes 1.330 1.338 -0,6% 3,0% 49,8% Divisas (porcentaje) EUR/USD dólares por euro 1,190 1,176 1,2% -2,6% 8,8% EUR/GBP libras por euro 0,868 0,851 2,1% -2,8% -1,1% USD/CNY yuanes por dólar 6,553 6,567 -0,2% 0,4% -6,9% USD/MXN pesos por dólar 20,161 20,311 -0,7% 1,2% -13,5% Materias Primas (porcentaje) Índice global 84,0 83,8 0,2% 7,7% 32,4% Brent a un mes $/barril 63,0 64,9 -2,9% 21,5% 100,0% Fuente: CaixaBank Research, a partir de datos de Bloomberg. PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.