España mantiene un crecimiento sólido pese al repunte de la incertidumbre

El escenario macroeconómico vuelve a estar condicionado por un aumento de la incertidumbre geopolítica, a raíz del conflicto en Irán, cuya principal vía de transmisión es el encarecimiento de la energía. España lo afronta desde un punto de partida sólido, tras un 2025 dinámico y un 1T 2026 mejor de lo esperado.

Crecimiento: algo menor, pero dinámico

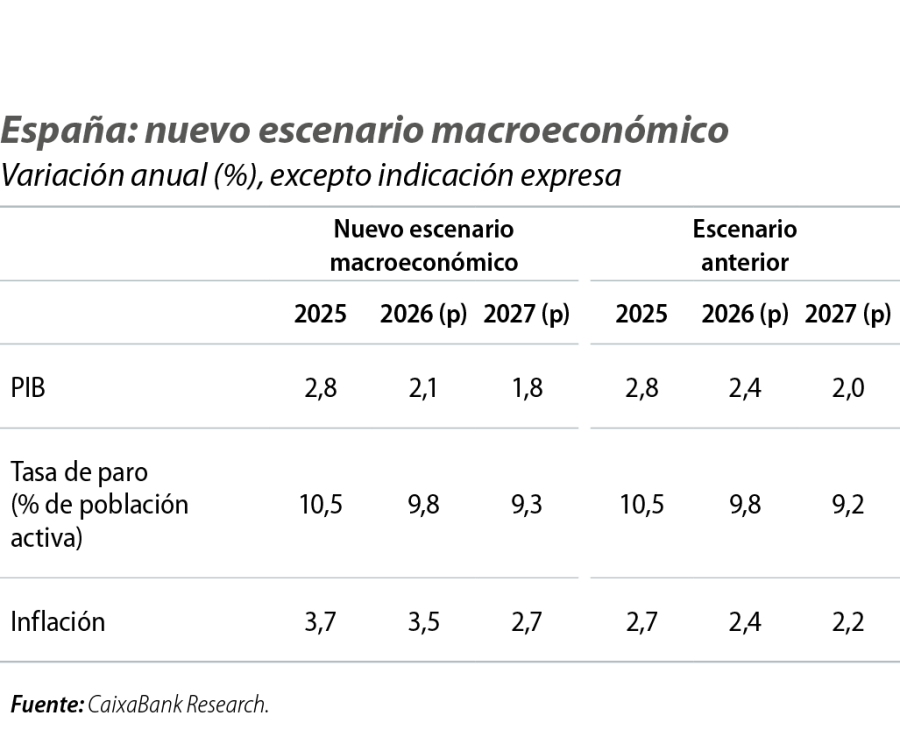

El escenario macroeconómico vuelve a estar condicionado por un aumento de la incertidumbre geopolítica, a raíz del conflicto en Irán, cuya principal vía de transmisión es el encarecimiento de la energía. España lo afronta desde un punto de partida sólido, tras un 2025 dinámico y un 1T 2026 mejor de lo esperado. El crecimiento se apoya en la fortaleza del consumo privado y del empleo, el buen comportamiento de las exportaciones de servicios y una inversión que sigue beneficiándose de los fondos europeos. Estos factores, junto con el elevado ahorro acumulado de los hogares y el apoyo de la política fiscal, actúan como amortiguadores frente al deterioro del entorno internacional. Con todo, el repunte de la energía y la menor tracción de la demanda externa restarán dinamismo a la actividad y presionarán al alza la inflación. En consecuencia, revisamos moderadamente a la baja el crecimiento del PIB, hasta el 2,1% en 2026 y el 1,8% en 2027, frente al 2,4% y el 2,0% contemplados anteriormente. Pese a ello, el diagnóstico de fondo se mantiene: la economía española seguirá creciendo a un ritmo relativamente elevado, con apoyos diversificados y claramente por encima de un promedio europeo que se prevé inferior al 1%.

Los datos de actividad del 2T son relativamente positivos

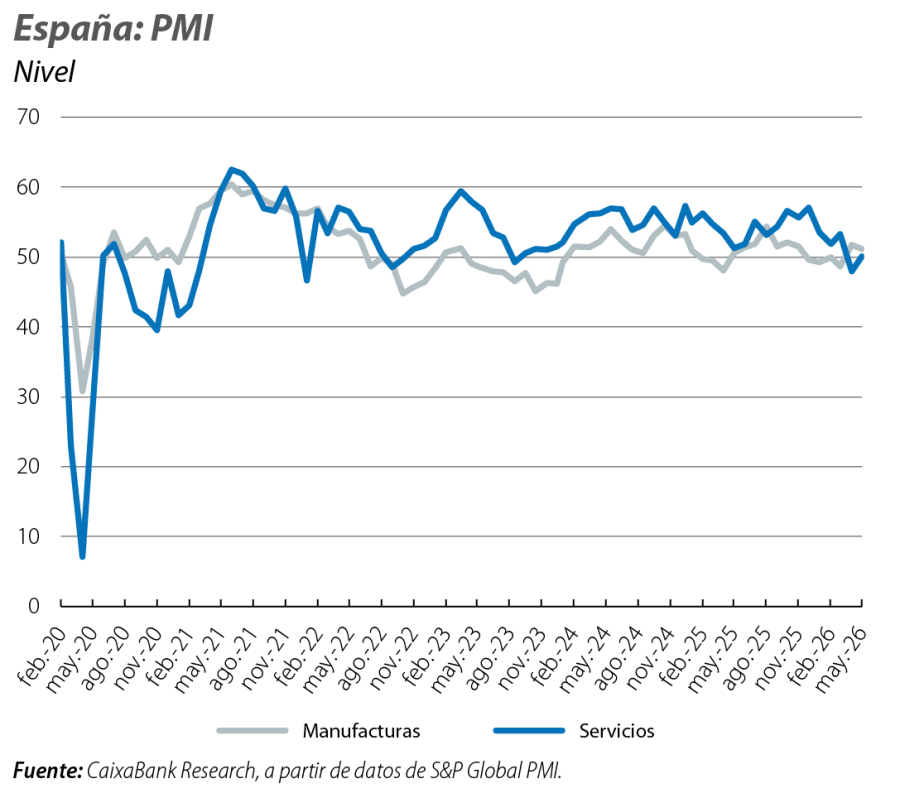

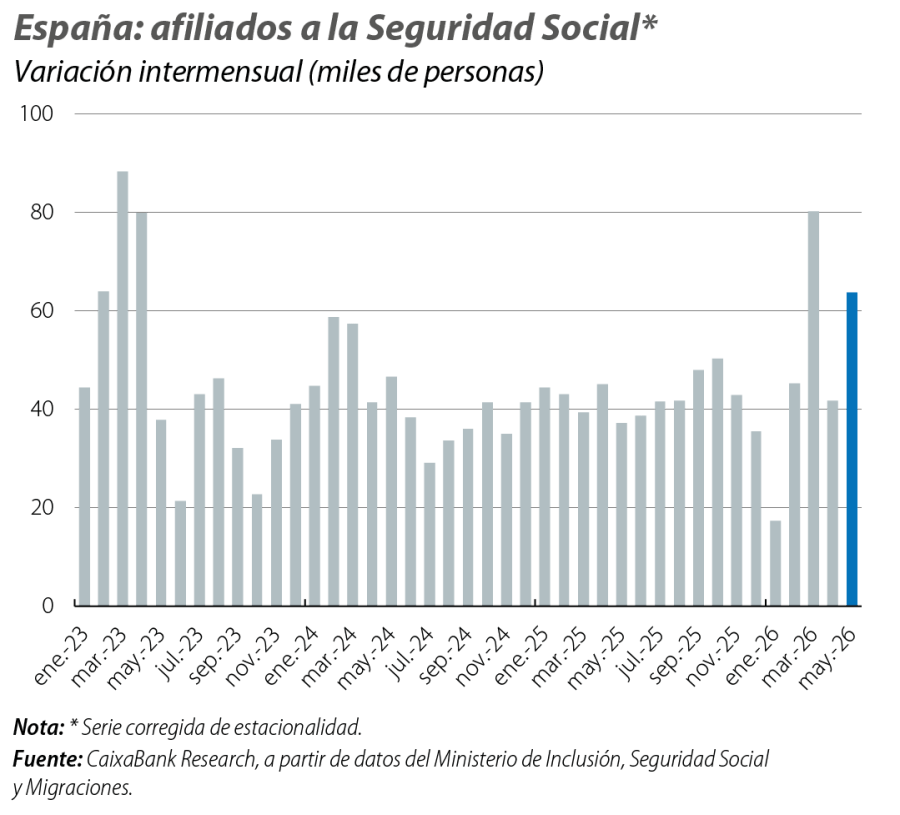

Los datos de actividad del 2T son relativamente positivos, con un mercado laboral fuerte, pero también con cierta debilidad incipiente del consumo privado. En lo que llevamos del 2T, la afiliación a la Seguridad Social ha crecido, corregida por estacionalidad, un 0,6% intertrimestral, 1 décima más que en el 1T. En mayo ya se empieza a reflejar la incorporación de inmigrantes tras la regularización extraordinaria, pero incluso excluyendo estas altas los datos siguen siendo dinámicos. Estimamos que, de las más de 63.000 nuevas altas, en términos desestacionalizados aproximadamente un tercio se deben al proceso de regularización. Excluyéndolas, el aumento de la afiliación se situaría en un 0,2% intermensual, un ritmo comparable al del 1T. Los PMI apuntan a una inercia positiva en el 2T: el PMI manufacturero se situó en 51,2 puntos en mayo, de modo que el sector, al estar por encima de los 50, sigue en expansión. La producción sigue aumentando ligeramente, compensando la debilidad de la demanda, el retroceso de los pedidos y el repunte de costes tras el conflicto de Oriente Próximo. El PMI de servicios repuntó en mayo y volvió a terreno expansivo, 50,1 puntos tras los 47,9 de abril, en la antesala de una temporada turística estival que, si el conflicto en el Golfo se encauza de forma razonable en tiempo y forma, se prevé muy buena. Sin embargo, el impacto del shock empieza a notarse en los indicadores de consumo. En abril, las ventas minoristas cayeron un 1,5% intermensual y el avance interanual se desaceleró sustancialmente: del 4,1% al 0,8%. Nuestro indicador interno de consumo doméstico también es coherente con esta pérdida de empuje: en abril y mayo, el crecimiento del consumo fue del 1,6% interanual, claramente por debajo del 3,5% del 1T, aunque parte de lo observado responde a factores transitorios (efectos base y calendario de Semana Santa).

La inflación sigue por encima del 3% por la energía

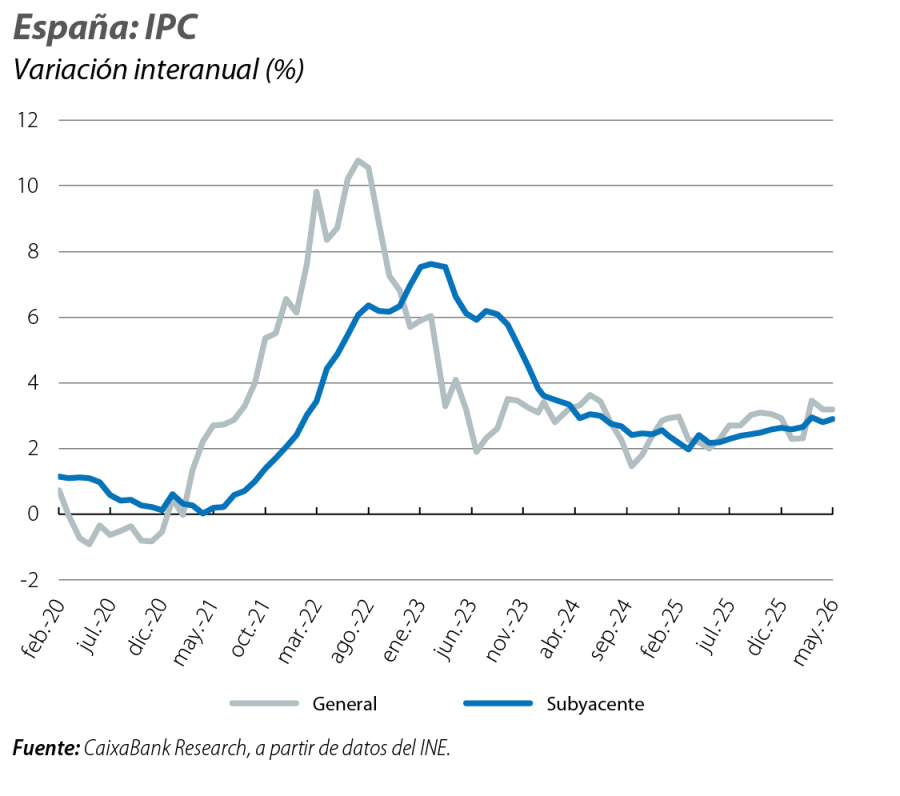

Las nuevas previsiones de CaixaBank Research elevan la inflación al 3,5% en 2026 y al 2,7% en 2027, frente al 2,4% y 2,2% anteriores. El escenario incorpora un impacto directo de la guerra de Irán en 2026 vía precios energéticos y, en 2027, vía efectos indirectos (traslado gradual y moderado a bienes industriales y alimentos). El dato adelantado de mayo estuvo alineado con el escenario: inflación general del 3,2% (como en abril) y subyacente del 2,9% (1 décima por encima). Llamó la atención el repunte en los servicios (6 décimas, hasta el 4,0%) por el transporte y las actividades recreativas, en parte por un rebote tras un abril anómalamente bajo por efectos de calendario. En junio, se espera un repunte temporal concentrado en la energía tras la retirada de descuentos fiscales en electricidad y gas; con precios coherentes con los futuros actuales, la inflación podría situarse en torno al 4% en junio y exhibir una senda descendente después.

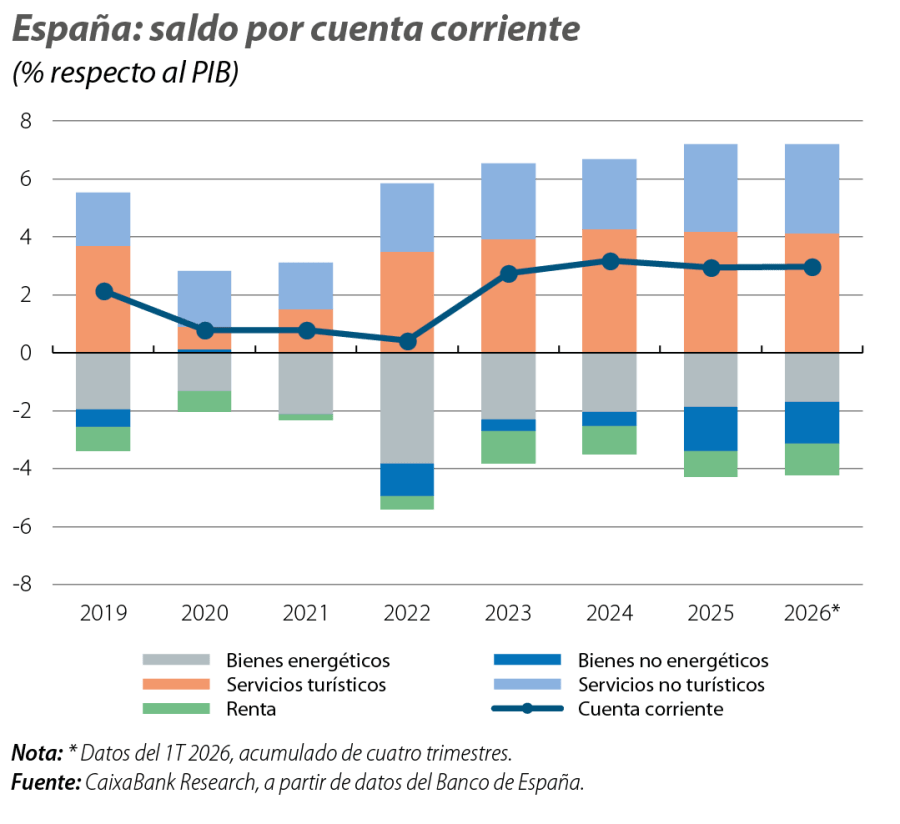

Buen desempeño de la balanza por cuenta corriente, que, con datos hasta marzo, apenas se ve afectada por la guerra de Irán

El superávit de la cuenta corriente se situó en el 3,0% del PIB (acumulado de un año), en consonancia con el dato registrado un año antes y con los fundamentos de nuestra narrativa: una economía resiliente pese a la incertidumbre, apoyada todavía en el fuerte dinamismo de los servicios, tanto turísticos como no turísticos, que compensa con holgura el deterioro del saldo de bienes en un contexto de mayor pujanza de la demanda interna y de disrupciones geopolíticas. El superávit turístico se situó en el 4,1% del PIB y mantiene el brío pese a una ligera moderación por el mayor crecimiento de las importaciones turísticas, una tendencia que podría reforzarse ante la posible redirección de flujos turísticos por la guerra en el Golfo. Los servicios no turísticos aumentaron notablemente su contribución hasta el 3,1% del PIB frente al 2,6% un año atrás, gracias al sólido avance de las exportaciones. En el comercio de bienes, la evolución fue más mixta: el déficit de bienes no energéticos se amplió hasta el –1,4% del PIB en un contexto de mayor dinamismo de las importaciones asociado al empuje de la demanda interna, mientras que el déficit energético se moderó hasta el –1,7% del PIB. Así, pese a las tensiones recientes en los precios de la energía, el saldo energético (acumulado de 12 meses) todavía no se ha deteriorado.

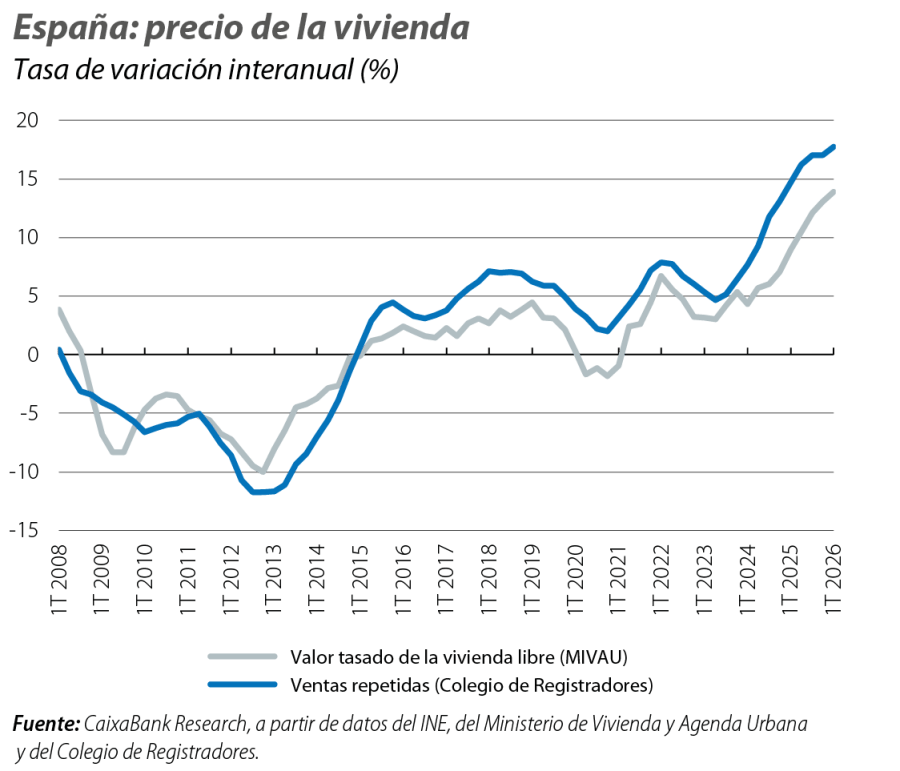

En el mercado de la vivienda, la brecha entre oferta y demanda sigue aflorando en el comportamiento de los precios

El crecimiento de los precios se mantuvo elevado en el 1T, con un avance del 3,8% intertrimestral y del 13,9% interanual, en el marco de un desequilibrio persistente entre una oferta insuficiente y una demanda muy dinámica. Varios factores ya analizados han impulsado la demanda: el aumento de las rentas, el crecimiento demográfico y la fortaleza del mercado laboral. Aunque los visados de obra nueva han aumentado, la producción efectiva sigue sin absorber completamente la demanda, lo que refuerza la necesidad de acelerar el incremento de la oferta para evitar mayores tensiones de precios. Este desequilibrio nos lleva a prever que el crecimiento de los precios de la vivienda seguirá siendo elevado en los próximos trimestres, incluso ante la perspectiva de que el BCE suba tipos.