Semana del 13 al 20 de marzo de 2026

- El mercado laboral español continúa mostrando un elevado ritmo de crecimiento

- El conflicto en Oriente Próximo amenaza a la baja el crecimiento y al alza la inflación en la eurozona

- Los ataques a las infraestructuras energéticas del Golfo Pérsico disparan los precios de la energía

- Spanish Economy

El mercado laboral español continúa mostrando un elevado ritmo de crecimiento

En las últimas dos quincenas (desde mediados de febrero a mediados de marzo), la afiliación a la Seguridad Social en términos desestacionalizados ha avanzado en unos 70.000 afiliados, un ritmo no observado desde principios de 2023. Por su parte, la Encuesta trimestral de coste laboral (ETCL) recoge una desaceleración generalizada de los costes: el coste laboral por trabajador creció en el conjunto de 2025 un 3,4% (6 décimas menos que en 2024), mientras que el coste laboral por hora efectiva lo hizo un 3,6% (8 décimas menos). En paralelo, las vacantes aumentaron un 1,9% hasta situarse en un promedio anual de 152.760, con un crecimiento concentrado principalmente en la industria manufacturera y en la Administración pública.

Last actualization: 19 June 2026 - 13:00 - International economy

El conflicto en Oriente Próximo amenaza a la baja el crecimiento y al alza la inflación en la eurozona

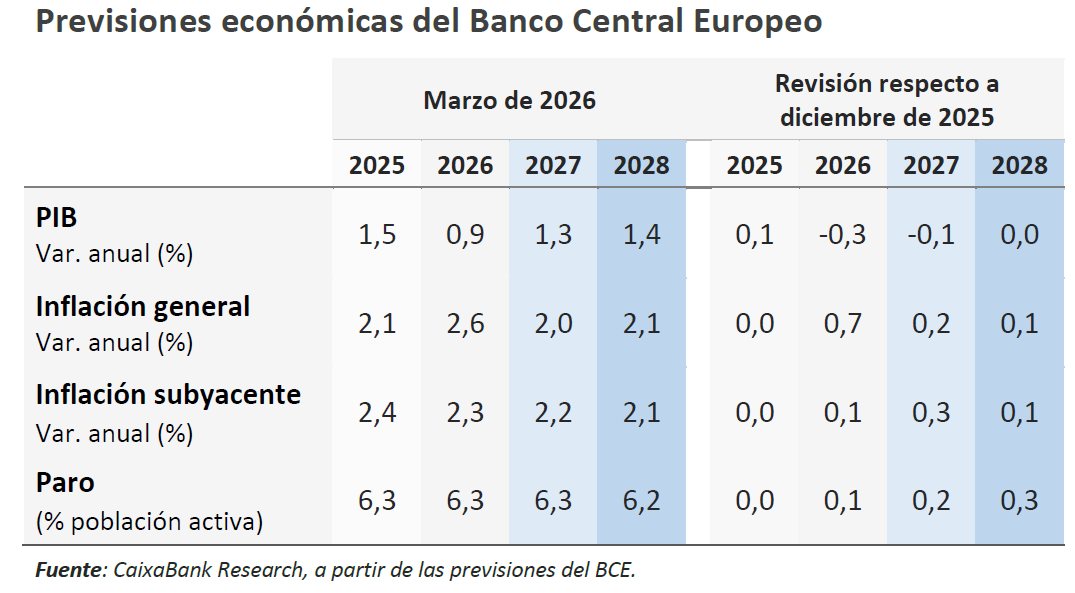

En su reunión del 19 de marzo, el BCE presentó tres nuevos escenarios para enmarcar las consecuencias económicas del conflicto sobre la eurozona. En el escenario base, elaborado con los futuros energéticos que cotizaban a mediados de la semana pasada (petróleo alrededor de 80 dólares y gas cerca de 45 euros en el promedio de 2026), el BCE presentó para 2026 un crecimiento del 0,9% y una inflación del 2,6% (superando el 3% en el 2T 2026), claramente superior a lo previsto hace unos meses, pero probablemente sin incomodar en exceso al BCE, sobre todo ante la perspectiva de reversión rápida en 2027. El grueso de esta inflación sería energética, según la proyección base del BCE, mientras que los otros dos escenarios (adverso y severo) incorporan más tensión energética y mayor propagación (efectos indirectos sobre el resto de los precios), además de turbulencias en los mercados financieros, incertidumbre, caída de la confianza y debilidad del comercio exterior. En el escenario adverso, con un pico del petróleo y el gas en 120 dólares y 90 euros, respectivamente, el crecimiento en 2026 bajaría hasta el 0,6% y la inflación superaría puntualmente el 4%, pero se desvanecería con rapidez gracias a una recuperación ágil de los flujos energéticos. En cambio, el escenario severo asume disrupciones persistentes (el petróleo seguiría por encima de los 100 dólares a finales de 2028), lo que llevaría el crecimiento en 2026 hasta un 0,4% y la inflación superaría el 4% tanto en 2026 como en 2027 (llegando a sobrepasar puntualmente el 6%).

La economía de EE. UU. entra en 2026 con menos impulso de lo inicialmente estimado. La segunda estimación del dato de PIB del 4T 2025 situó su crecimiento intertrimestral en el 0,2%, frente al 0,4% inicialmente publicado, lo que sitúa el avance para la media de 2025 en el 2,1% (2,2% en la primera estimación). El detalle por componentes refuerza la idea de que el cierre del Gobierno federal pesó más de lo previsto sobre el consumo público, revisado 2 décimas a la baja hasta un –1,5% intertrimestral. El consumo privado y la inversión también sufrieron ligeras revisiones a la baja, pero, en general, mantuvieron ritmos de crecimiento dinámicos. Por el lado de precios, los indicadores muestran una situación delicada ya antes del estallido del conflicto en Oriente Próximo: en enero, la inflación del deflactor del consumo privado cedió 0,1 p. p., hasta el 2,8% la general, pero la subyacente subió 0,1 p. p., hasta el 3,1%, máximo en dos años, con una inflación en los precios de producción que repuntó 0,5 p. p. en febrero, hasta el 3,4%. En balance, la economía afronta el nuevo escenario geopolítico desde una posición de relativa fortaleza en actividad, pero con un mercado laboral frágil (véase el Pulso de la semana pasada) e inflación persistentemente por encima del objetivo de la Fed.

La economía china acelera a inicios de año, con riesgos a medio plazo. Los últimos datos de actividad de enero y febrero apuntan a que el crecimiento de China se aceleró en el 1T, gracias al empuje de las exportaciones y a la mejora de la demanda interna. Así, la producción industrial creció un 6,3% interanual en enero y febrero (vs. 5,2% en diciembre), impulsada por el repunte de las exportaciones, mientras que las ventas minoristas se recuperaron (2,8% interanual vs. 0,9% en diciembre), gracias a la mejora gradual del mercado laboral, con una inversión fija en zonas urbanas que logra crecer (1,8% interanual vs. –3,8% hasta diciembre de 2025). Sin embargo, el sector inmobiliario sigue siendo un lastre, con caídas continuadas en compraventas y precios. Asimismo, en un entorno en el que los objetivos de crecimiento y política fiscal anunciados por las autoridades chinas apuntan a un menor impulso fiscal en 2026, el aumento del riesgo geopolítico y de los precios de la energía introducen riesgos a la baja a las perspectivas de crecimiento para este año.

- Financial markets

Los ataques a las infraestructuras energéticas del Golfo Pérsico disparan los precios de la energía

El bombardeo de Israel sobre el principal yacimiento de crudo y gas de Irán tuvo como respuesta el ataque de Irán al complejo gasístico de Ras Laffan en Catar, origen de casi 20% del GNL mundial. Los daños sufridos podrían recortar la producción de gas de Catar en, al menos, un 17% y su recuperación llevará tiempo, por lo que incluso se han tenido que cancelar contratos de largo plazo con Italia, Bélgica, Corea y China. A ello, se suma el cierre del estrecho de Ormuz, con los efectos sobre la oferta de productos energéticos ya comentados en informes previos. Tras los ataques, el precio del gas repuntó hasta superar los 60 euros por MW/h, casi duplicando su cotización previa al inicio del conflicto, mientras que el barril de crudo llegó a cotizar en máximos intradía de 119 dólares (si bien luego cedió hasta el entorno de los 108 dólares). Los daños infligidos por los ataques iraníes a las infraestructuras energéticas de la región hacen temer que los precios de la energía se mantendrán elevados por mucho más tiempo de lo inicialmente esperado, lo que está condicionando la subida de las rentabilidades de la deuda, especialmente en los tramos entre el 1 y el 3 años. Por el momento, las reuniones de política monetaria celebradas en la semana se saldaron sin cambios en los tipos de interés de referencia, pero con el mensaje que habrá que vigilar el impacto del conflicto (véanse las siguientes noticias). Los mercados siguen reajustando sus expectativas de tipos de interés oficiales y se consolidan en posiciones mucho más hawkish que antes del inicio de los ataques de EE. UU. e Israel sobre Irán, sobre todo con el BCE, lo que explica la notable apreciación mostrada por el euro frente al dólar, hasta cruces en torno a 1,15 euros/dólar. En este contexto de mayor incertidumbre, riesgos a la baja sobre el crecimiento y posibilidad de ver tipos de interés más elevados para controlar la inflación, las bolsas han registrado caídas de forma generalizada, destacando negativamente las plazas europeas.

El BCE aguanta los tipos y endurece el tono. El BCE mantuvo los tipos de interés (depo en el 2,00%), pero traslució preocupación por el potencial estanflacionario del conflicto en Oriente Próximo, con un incremento de la inflación esperada y una rebaja en la previsión del crecimiento económico. Lagarde describió un escenario cambiante, ante un shock «importante» y «severo» que «está desplegándose» y en el que la respuesta dependerá de la intensidad y la duración de las tensiones y la propagación de sus efectos económicos (por ejemplo, efectos indirectos del encarecimiento de la energía sobre el resto de los precios, la confianza de los agentes o las cotizaciones financieras). Los escenarios presentados por el BCE muestran que el conflicto puede ir desde un cambio de décimas en las perspectivas de la eurozona a un repunte inflacionario relevante (véase la sección de Economía internacional). Lagarde destacó que el BCE se ve «bien posicionado» para gestionar la situación, remarcando un punto de partida favorable (inflación en el objetivo y política monetaria neutral, con una actividad resiliente), poniendo en valor los aprendizajes de la crisis inflacionaria de 2022 y enfatizando la importancia de los efectos indirectos sobre los precios para determinar el curso de acción del BCE. Tras la reunión, los mercados financieros reforzaron el cambio de expectativas de las últimas semanas (antes del conflicto, apuntaban a tipos estables, con un sesgo levemente dovish) y, al cierre del jueves, cotizaban plenamente dos subidas de tipos en 2026 (la primera entre abril y junio, la segunda entre julio y septiembre) y valoraban un tercer incremento (depo en el 2,75% en diciembre con un 80% de probabilidad) (véase la Nota Breve).

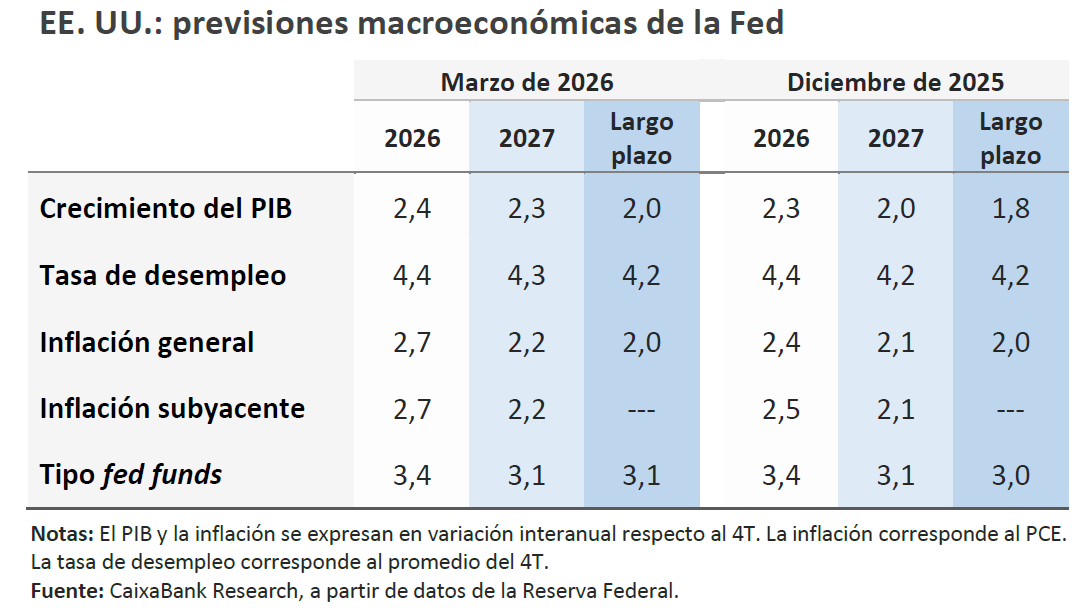

La Fed mantiene tipos y adopta un tono cauto ante los riesgos de inflación. Como se esperaba, la Reserva Federal mantuvo el tipo fed funds en el rango 3,50%-3,75%. En general, el tono de la Fed fue claramente más restrictivo y cauto: se revisaron al alza las previsiones de la inflación general y núcleo, las proyecciones de tipos de interés en el dot plot giraron hacia menos recortes y la orientación futura sobre las bajadas se condicionó a un mayor avance de la inflación hacia el objetivo. En cuanto a los impactos del conflicto en Oriente Próximo, se valoró que son «inciertos» y dependerán de la intensidad y duración del mismo. Powell remarcó que la teoría estándar aboga mirar más allá de shocks temporales de energía, siempre y cuando las expectativas de inflación permanezcan ancladas y el contexto inflacionista general lo permita. Así, la estrategia, por ahora, será de pausar y esperar para evaluar la evolución de la economía y los hechos. Tras la reunión, los mercados financieros han retrasado la expectativa de la próxima bajada de tipos hacia mediados de 2027 (véase la Nota Breve).

El resto de los bancos centrales también mantienen sin cambios sus tipos de referencia y muestran un tono más cauto.De hecho, el Banco de Japón (BoJ) y el Banco de Inglaterra (BoE) mantuvieron el tipo de interés en el 0,75% y 3,75%, respectivamente, como también dejaron sin tocar tipos el Banco de Suiza (0%) y el Riksbank (1,75%). Sin embargo, los bancos centrales reconocen que el fuerte repunte de los precios del crudo y el gas provocado por el conflicto en Oriente Próximo representa un riesgo a la baja para la actividad económica, pero se muestran más preocupados por su impacto sobre la inflación. Por el momento, parece que el BoJ, el BoE y el Riksbank presentan un sesgo más hawkish, que no parece tan claro en el Banco de Suiza, más preocupado por una apreciación excesiva del franco (véase la Nota Breve).

Principales indicadores financieros

19-3-26 13-3-26 Var. semanal Acumulado 2026 Var. interanual Tipos Tipos 3 meses Eurozona (Euribor) 2,11 2,16 -5 p. b. 8 p. b. -28 p. b. EE. UU. (SOFR) 3,69 3,68 +1 p. b. 4 p. b. -61 p. b. Tipos 12 meses Eurozona (Euribor) 2,52 2,52 +0 p. b. 28 p. b. 15 p. b. EE. UU. (SOFR) 3,61 3,62 -1 p. b. 19 p. b. -48 p. b. Tipos 2 años Alemania 2,59 2,44 +15 p. b. 47 p. b. 42 p. b. EE. UU. 3,79 3,72 +7 p. b. 32 p. b. -17 p. b. Tipos 10 años Alemania 2,96 2,98 -2 p. b. 11 p. b. 18 p. b. EE. UU. 4,25 4,28 -3 p. b. 8 p. b. 1 p. b. España 3,47 3,50 -3 p. b. 18 p. b. 4 p. b. Portugal 3,40 3,43 -3 p. b. 25 p. b. 11 p. b. Prima de riesgo (10 años) España 51 51 -1 p. b. 7 p. b. -14 p. b. Portugal 44 45 -1 p. b. 15 p. b. -7 p. b. Renta variable S&P 500 6.606 6.632 -0,4% -3,5% 16,7% Euro Stoxx 50 5.614 5.717 -1,8% -3,1% 3,0% IBEX 35 16.906 17.059 -0,9% -2,6% 27,1% PSI 20 8.947 9.144 -2,2% 8,3% 30,4% MSCI emergentes 1.476 1.469 0,5% 5,1% 29,4% Divisas EUR/USD (dólares por euro) 1,159 1,142 1,5% -1,3% 6,8% EUR/GBP (libras por euro) 0,863 0,863 0,0% -1,0% 3,1% USD/CNY (yuanes por dólar) 6,891 6,904 -0,2% -1,4% -4,9% USD/MXN (pesos por dólar) 17,735 17,946 -1,2% -1,5% -12,0% Materias Primas Índice global 133,7 134,9 -0,9% 21,9% 26,4% Brent a un mes 108,7 $/barril 103,1 $/barril 5,3% 78,6% 50,9% Gas n. a un mes 61,9 €/MWh 50,1 €/MWh 23,4% 119,6% 44,3% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

Datos previstos del 23 al 29 de marzo de 2026

Fecha País Indicador Periodo Previsión Último dato 23 España Comercio exterior de bienes Enero - ‐5.574 mil Eurozona Avance de confianza del consumidor Marzo - -12,2 24 España Proy. macroeconómicas Banco de España 1T - - España Compraventa de viviendas (interanual) Enero - 7,9% España Balanza de pagos y PIIN 4T - - Eurozona Avance PMI compuesto Marzo - 51,9 EE. UU. Avance PMI compuesto Marzo - 51,9 Japón IPC (interanual) Febrero 1,5% 25 España Producción del sector servicios (IPSS) Enero - - Alemania Ifo sentimiento empresarial Marzo - 88,6 26 España Desglose del PIB (interanual) 4T 2,6% 2,8% España Créditos, depósitos y morosidad 4T - - 27 España Avance del IPC (interanual) Marzo - 2,3% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.